Manažer fondu měsíce: Umím si spočítat, kolik vydělám

Před námi je stagnace s kolísáním na dluhopisových i akciových trzích, protože příčiny, které způsobily zastavení růstu, se nedají vyřešit za několik týdnů. Nejen proto by mohly firemní dluhopisy sehrát velmi důležitou roli v portfoliích drobných investorů, říká Daniel Kukačka, portfoliomanažer Fondu korporátních dluhopisů ČP Invest.

IW: Kdo je typický investor vašeho fondu?

Objemově je to největší fond v naší skupině. V současné době je majetek fondu téměř 2 miliardy korun, když celkový majetek ve fondech ČP Invest činí přibližně 9 miliard. Portfolio podílníků je velmi široké, a to jak do počtu investorů, tak do "druhů" investorů, tedy jak fyzických, tak právnických osob, jako jsou například města nebo nadace.

IW: Zeptám se konkrétněji. Jaký má tedy váš fond rizikový profil?

Fond korporátních dluhopisů je na pomezí smíšeného fondu a konzervativního profilu. Do roku 2008 se fond choval velmi konzervativně, ale finanční krize, která byla nejsilnější od Velké deprese v třicátých letech minulého století, ukázala, že fond se svým chováním mezi konzervativní řadit nedá.

IW: Co přesně najde investor v portfoliu vašeho fondu?

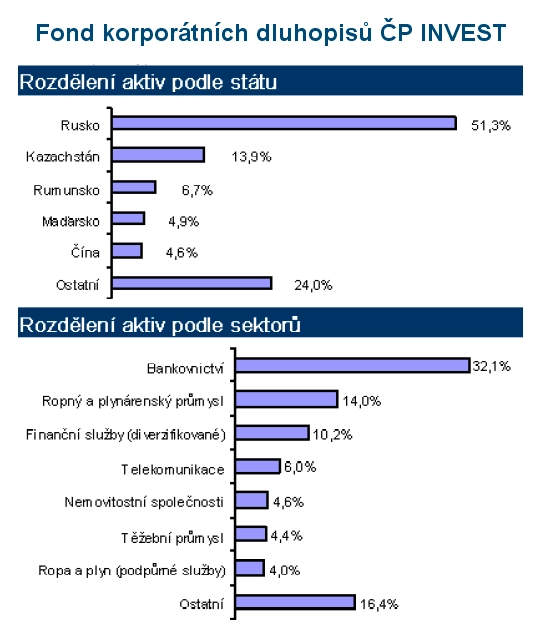

Z názvu je jasné, že jde o korporátní (firemní) dluhopisy, ale je potřeba dodat, že takovýchto dluhopisů je celá řada a liší se především podle regionu, sektorů nebo ratingu. Náš fond je specifický tím, že se regionálně zaměřuje na rozvíjející se trhy, zejména v regionu střední a východní Evropy, ale máme i dluhopisy z latinské Ameriky nebo Číny. Sektorově nemáme žádné preference a díváme se hlavně na fundament hospodaření samotných firem, které tyto dluhopisy vydávají. Z hlediska ratingu fond obsahuje přes polovinu dluhopisů s investičním ratingem a zbytek tvoří dluhopisy, které mají rating neinvestiční, tzn. že jde o dluhopisy více spekulativní povahy.

IW: Mluvíte o ratingu, který dávají ratingové společnosti jako například S&P, Moody`s nebo Fitch. Ale všichni víme, jak tyto společnosti selhaly při finanční krizi a že své názory obrazně řečeno měnily ze dne na den...

Z posledních let je patrné, že ratingové agentury reagují s určitým zpožděním. Nechci v tom hledat nějaké podezření, ale šlo by to např. přičíst k tomu, že ratingové agentury, aby se mohly postavit za svůj názor, potřebují hodně ověřených informací. Problém je, že se takové informace objevují postupně, přičemž akciové a dluhopisové trhy předbíhají. Jinými slovy kurz padá již ve fázi neověřených negativních informací a spekulací.

pokud je ziskovost firmy vyšší a hlavně stabilní, je možné tolerovat i vyšší zadlužení, v opačném případě může firmu i menší zadlužení v období krize ohrozit

IW: Podle jakých kritérií vybíráte dluhopisy do svého portfolia? Je to podobné jako tzv. "stockpicking", tzn. individuální výběr společností?

Ano, má to velmi blízko stockpickingu, samozřejmě v dluhopisové formě. Nejvíce mě zajímá míra zadlužení firmy. To lze samozřejmě aplikovat jak na korporátní, tak na státní dluhopisy. V případě, že je ziskovost firmy vyšší a hlavně stabilní, je možné tolerovat i vyšší zadlužení. V opačném případě, když je ziskovost menší a nestabilní nebo kolísající s ekonomickým cyklem, tak může firmu i menší zadlužení v období krize ohrozit.

IW: Mluvíte o relativně zavedených parametrech výběru, ale na to, aby váš fond dlouhodobě překonával konkurenci, to asi nestačí...

Je pravda, že především při výběru dluhopisů v krizi v roce 2008 měl velkou váhu ještě jeden faktor. Dávali jsme přednost firmám, o kterých jsme byli přesvědčeni, že v případě krize dostanou pomoc od státu. Jako příklad mohu uvést polostátní ruské energetické nebo bankovní společnosti. Proto jsme se dluhopisů těchto firem nebáli a po přikoupení v blízkosti minim z března minulého roku jsme na nich velmi zajímavě vydělali.

v období krize jsem dávali přednost firmám, o kterých jsme byli přesvědčeni, že v případě krize dostanou pomoc od státu, např. ruské polostátní společnosti

IW: Takže "ruská složka" portfolia vám pomohla nejvíce akcelerovat výkonnost portfolia.

Je to tak. Ruské dluhopisy k tomu hodně přispěly, dlužno však dodat, že jsme se také vyhnuli, až na jednu objemově nevýznamnou výjimku, krachům společností.

IW: Kde máte v současné době největší pozice v portfoliu?

V současné době věříme ruským dluhopisům, kde máme okolo padesáti procent majetku fondu. Jmenovitě Gazprom, Sberbank, VTB Bank, Transneft nebo Lukoil.

IW: Vlastníte také nějaké české firemní dluhopisy?

Trh českých firemních dluhopisů je velmi nelikvidní a výběr je velmi omezený. Navíc jsou na trhu výrazné rozdíly mezi nákupní a prodejní cenou, a proto se investice pro fond stává relativně drahou.

trh českých firemních dluhopisů je velmi nelikvidní a výběr je velmi omezený, k tomu je fyzický nákup dluhopisů relativně drahý

IW: Čím to je, že trh dluhopisů v Česku nefunguje? Banky moc nepůjčují, IPO je jako šafránu...

V Česku zase tolik velkých společností není. Banky si půjčují mezi sebou, a navíc jsou v dobré kondici, takže emitovat dluhopisy v zásadě nepotřebují.

IW: A co třeba středně velké firmy, které nejsou ještě zralé na IPO, ale dluhopisy by jim mohly hodně pomoci v růstu? Proč musejí jít často velmi těžkou cestou úvěrového financování a nemohou zkusit vydat dluhopisy?

Trh českých firemních dluhopisů se nikdy pořádně nerozvinul, podobná situace je například u polských nebo maďarských firem, které když vydávají dluhopisy, tak se jedná většinou o tzv. eurodolarové dluhopisy, tedy dluhopisy vydané v euru nebo dolaru a obchodované v zahraničí. IW: Co s vaším portfoliem udělala evropská úvěrová krize?

Poslední dva roky více než jindy platí, že nervozita na trzích ovlivňuje všechna riziková aktiva (akcie, rizikové dluhopisy, komodity a měny z rozvíjejících se trhů) najednou, je mezi nimi velká korelace. Lidsky řečeno, všechny tyto investice klesají společně.

poslední dva roky platí, že nervozita na trzích ovlivňuje všechna riziková aktiva (akcie, rizikové dluhopisy, komodity a měny z rozvíjejících se trhů) najednou, je mezi nimi velká korelace

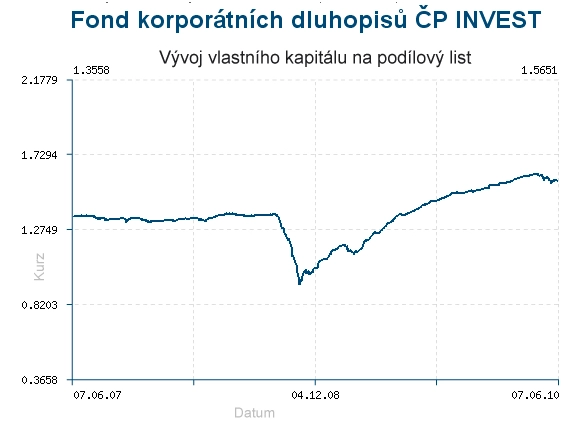

IW: Kdybyste to převedl do procentuálních ztrát, kolik dluhopisy ztratily? Byly to ztráty více než desetiprocentní, jako tomu bylo v případě akcií?

Korporátní dluhopisy ztratily "jen" okolo tří procent. Obecně platí, že korporátní dluhopisy ignorují menší kolísaní akciových trhů a reagují až na větší propad okolo deseti a více procent. Poté s určitým zpožděním také ztrácejí, což se událo i v letošním roce.

IW: Jak si tedy vedete od začátku roku?

Aktuálně po poklesu jsme dosud okolo dvou procent v plusu. Za poslední rok (ke 4. 6. 2010) pak 16,8 procenta a za tři roky jsme vydělali podílníkům 15,4 procenta. Za pět let jsme na 20,3 procenta.

IW: Čemu dnes nejvíce věříte?

Věříme rozvíjejícím se trhům a máme k tomu řadu důvodů. Například podíl firem, které nebyly schopné splácet své dluhopisy na vyspělých trzích, byl minulý rok okolo 11 procent, na trzích rozvíjejících však pouze 6 procent. To může být pro někoho překvapivé, protože tyto trhy jsou vnímány jako rizikovější.

podíl firem, které nebyly schopné splácet své dluhopisy na vyspělých trzích, byl minulý rok okolo 11 %, na trzích rozvíjejících však pouze 6 %

IW: Je to tím, že mladé trhy jsou dnes v jiné kondici, než byly například před Asijskou a Ruskou krizí v roce 1987? To znamená, že od té doby ekonomicky rostly rychleji, a ještě se jim zvyšovaly devizové rezervy.

Je to v zásadě tak, jak říkáte, jen bych upřesnil, že růst západních ekonomik byl z výrazné části hnán rostoucím zadlužením, a to jak na úrovni států, tak domácností. U mladých trhů to bylo jinak - ty rostly díky levné pracovní síle a levným a dostupným komoditám. Příkladem jsou Rusko nebo Brazílie.

IW: Předpokládám, že na tuto strategii spoléháte i v dalším období.

Ano, je to naše investiční filozofie. Proto investorům doporučujeme investiční horizont v našem fondu na minimálně tři až pět let.

IW: Oběma nám "táhne" na čtyřicítku. Platí ještě nepsané investiční přísloví, že kolik vám je let, tolik máte mít procent portfolia v dluhopisech? Mám tedy mít v portfoliu přibližně čtyřicetiprocentní složku dluhopisů?

V zásadě ano. (smích) Jde však v zásadě o to, kolik investor má ještě času, než začne své našetřené peníze "utrácet", což samozřejmě hodně souvisí s věkem.

IW: A když se bavíme o firemních dluhopisech, jak velké má být jejich zastoupení v portfoliích drobný investorů?

Firemní dluhopisy se dají svým chováním v krátkodobém horizontu hodně přirovnat k akciím, ale pro mladé investory, kteří investují na deset a více let, budou lepší akcie nebo akciové fondy, protože mají větší dlouhodobou průměrnou výkonnost.

firemní dluhopisy se dají svým chováním v krátkodobém horizontu hodně přirovnat k akciím, ale pro mladé investory, kteří investují na deset a více let, budou lepší akcie

IW: To znamená,že váš fond bude atraktivnější například pro investory, kteří mají okolo pěti let do důchodu?

Zde bych investorům doporučoval namixovat portfolio napůl z firemních a státních dluhopisů. Pokud by tam chtěli mít akcie, tak maximálně do deseti procent.

IW: Mluvíte o akciích, které dnes provází korekce. Je to důsledkem toho, že byly předražené?

Jsem přesvědčen, že akcie nejsou drahé. Když si vezmeme ukazatel P/E, akcie předražené nejsou. Důležité je také akcie porovnávat s výnosností bezrizikových investic v podobě státních dluhopisů, a proto akcie vypadají atraktivně.

v následujícím období vidím stagnaci s kolísáním na dluhopisových i akciových trzích, protože příčiny zastavení růstu se nedají vyřešit za několik týdnů

IW: Co se bude dál podle vás odehrávat na trzích?

Vidím stagnaci s kolísáním na dluhopisových i akciových trzích. Příčiny zastavení růstu se nedají vyřešit za několik týdnů. Jedinou cestou je snižování zadlužení, především na úrovni státu. Tato cesta však nejspíš přinese nižší růst hrubého domácího produktu. Výjimkou jsou však ekonomiky rozvíjejících se trhů, jejichž ekonomiky rostly a nedále porostou rychleji.

Co znamená ocenění "Fond měsíce"?