Manažer fondu měsíce: Jsme v začarovaném kruhu

Řada fondů peněžního trhu si během krize kvůli rizikovým investicím spálila prsty a investoři by měli hledat atraktivitu fondů peněžního trhu také v jiných parametrech než jen v aktuálním výnosu, říká Tomáš Lipový (IKS-KB), portfoliomanažer dlouhodobě nejkonzervativnějšího fondu peněžního trhu v České republice.

IW: Fondy peněžního trhu během finanční krize přesvědčily nejednoho investora, že i v tomto konzervativním instrumentu může prodělat peníze. Proč k tomu došlo?

Fondy peněžního trhu mají sice omezenou duraci (dobu splatnosti investic) na jeden rok, ale to nikomu nebránilo do nich nakupovat některé rizikové investice s krátkou dobou splatnosti. Tyto pozice byly v důsledku finanční krize jen obtížně zpeněžitelné a musely být přeceněny směrem dolů, aby reflektovaly aktuální tržní podmínky.

některé fondy peněžního trhu nakupovaly rizikové investice, která však v důsledku finanční krize byly jen obtížně zpeněžitelné

IW: Jak toto období ustál váš fond?

Náš fond je klasický fond peněžního trhu v "konzervativním slova smyslu". V tom je na našem trhu výjimečný. Tím, že v něm takovéto investice nebyly, prošel i krizové měsíce s kladným výnosem.

IW: Jak vybíráte investice do svého fondu? Z čeho se dá vlastně do fondu peněžního fondu vybírat?

Snažíme se mít co nejkratší splatnost investic ve fondu (pozn. durace 0,25 roku), aby byla zajištěna maximální likvidita fondu a zároveň minimalizována úroveň volatility. Dalším faktorem je vysoký rating vybíraných investic. Navíc plně eliminujeme měnové riziko.

tím, že v našem fondu nebyly rizikové investice a vybíráme opravdu jen ty nejbezpečnější investice, prošel fond i krizové měsíce s kladným výnosem

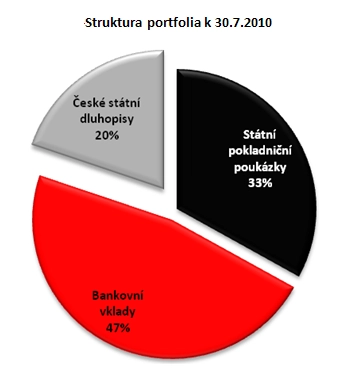

IW: Pojďme se podívat na vaše největší pozice v portfoliu.

Většinu tvoří depozitní vklady (termínové vklady), zbylá část prostředků je investována do státních pokladničních poukázek a českých státních dluhopisů. Do budoucna uvažujeme držet v portfoliu část pozic ve firemních dluhopisech.

IW: Firemní dluhopisy? Není to odklon od konzervativní povahy fondu, na kterou "hrajete"?

Trh dnes ohodnocuje některé kvalitní firemní dluhopisy lépe než dluhopisy některých států v EU, které v souvislosti s evropskou dluhovou krizí už nelze považovat za ultra bezpečné, což dokládají tzv. spready. Důvod, proč chceme firemní dluhopisy s krátkou dobou splatnosti do portfolia, není prioritně výnos, ale především diverzifikace.

IW: Jak vypadá vaše portfolio z hlediska regionálního rozložení?

V současné době upřednostňujeme české státní cenné papíry a depozita denominovaná v české koruně. Ale nic nám po regionální stránce nesvazuje ruce - důležité je, aby cenný papír zůstal maximálně likvidní. Vůbec likvidita je u nás společně s bezpečím investic to nejdůležitější.

Co znamená ocenění "Fond měsíce"?IW: Přece jen investory zajímá výnos. Jak je vysoký a s čím se poměřujete?

Hlavním měřítkem úspěchu portfoliomanažera fondu je srovnání výkonnosti fondu s benchmarkem. Benchmarkem fondu je 3M Pribid, tříměsíční výnos na mezibankovním trhu. Při pohledu do historie lze konstatovat, že se nám výkonnost benchmarku daří překonávat.

IW: Fondy peněžního trhu v posledním roce bojují s velkou konkurencí v podobě spořicích účtů. Jak to vnímáte vy?

není tajemstvím, že různé formy spořicích účtů z fondů peněžního trhu odčerpaly část peněz, protože banky a kampeličky nalákaly na relativně vysoký výnos

Není tajemstvím, že různé formy spořicích účtů z fondů peněžního trhu odčerpaly část peněz, protože nabídka relativně vysokého výnosu ze strany bank a kampeliček společně se státním pojištěním vkladů zaujala řadu lidí. Navíc banky v době finanční krize potřebovaly navýšit podíl vkladů, což se jim těmito produkty podařilo.

IW: Otázkou je, zda jsou tyto v řadě případů již téměř dotované výnosy udržitelné. Banky si možná zlepšily kapitálovou strukturu, ale dnes mají hromadu "drahé" hotovosti, kterou se navíc bojí půjčit.

Vidíme, že řada bank již sazby na spořicích účtech začala snižovat. Kromě toho atraktivita fondů peněžního trhu je také v jiných parametrech. Například v tom, že vklady jsou pojištěny jen do výše 50 tisíc eur, navíc je výnos pro fyzické osoby po 180 dnech držení podílových listů osvobozen od daně.

atraktivita fondů peněžního trhu je také v jiných parametrech, např. v tom, že vklady jsou pojištěny jen do výše 50 tisíc eur a výnosy pro fyzické osoby se po půl roce držení podílových listů nezdaňují

IW: Žijeme v prostředí extrémně nízkých úrokových sazeb - to vám také moc nepřeje.

To je pravda, ale toto období dříve nebo později skončí a růst úrokových sazeb může být pro nás pozitivní. Úrokové sazby se do konce roku nejspíš nezvednou. První bude zvedat nejspíše Fed, pak se přidá ECB a ČNB. Růst sazeb by mohl výnosově pomoci fondům peněžního trhu nejdřív v roce 2011.

IW: Sice se stale držíte zavedeného názvu IKS-KB, ale váš hlavní akcionář je dnes jiný. Můžete ho představit a říct, co znamená pro vaše podílníky?

Ano máte pravdu. Od konce loňského roku se naše společnost stala součástí nově vzniklé investiční skupiny Amundi, třetího největšího správce aktiv v Evropě, který díky partnerským distribučním sítím po celém světě obsluhuje více než 100 milionů klientů. Od začlenění do skupiny Amundi si slibujeme vyšší konkurenceschopnost našich produktů a rozšíření nabídky klientům o další investiční příležitosti. I nadále zůstává hlavním distribučním kanálem prodejní síť Komerční banky.

investoři jsou nyní nervózní, protože pořádně nevědí, jaký bude další směr vývoje, a navíc v nich stále nějakým způsobem doznívá finanční krize

IW: Jaké máte aktuálně pocity z vývoje na trzích?

Trhy jsou nyní hodně volatilní a investoři nervózní, protože nikdo pořadně neví, jaký bude další směr vývoje. Navíc v investorech stále nějakým způsobem doznívá finanční krize, při které se ukázalo, že výrazná část investic je svým způsobem pozitivně korelována.

IW: To znamená, že diverzifikace nefunguje?

V období hluboké krize nebo deprese funguje diverzifikace omezeně. Řada aktiv, která za standardních podmínek vykazují zápornou korelaci, je v tomto období korelována pozitivně. Když krize skončila, mělo by se to změnit a jednotlivé typy investic by měly mít svoji vlastní cestu vývoje, což se pomalu začíná dít. Proto má diverzifikace smysl. Investoři by se také měli držet zavedené a stále fungující strategie pravidelných investic. IW: Bill Gross, šéf největšího dluhopisového fondu na světě Pimco, přišel s termínem "New normal", který mimo jiné říká, že si investoři musejí zvyknout na menší výnosy ze skoro všech typů investic.

lidé si přejí, aby se ten "starý dobrý svět", ve kterém ekonomika rostla, nemovitosti nepadaly a byla vysoká zaměstnanost, znovu rychle vrátil, ale obávám se, že to asi už nepůjde

Když se například podíváme, jakým způsobem budou regulovány banky, tak to samozřejmě půjde proti tomu, na co jsme byli zvyklí. Aby ekonomika "dobře šlapala", potřebuje obrovskou poptávku, ke které je však potřeba velký dluh. V okamžiku, kdy se udělají regulatorní kroky, aby se snížilo zadlužení, a to na všech úrovních ekonomiky, tak se samozřejmě sníží poptávka, lidé začnou více spořit, ekonomika už neporoste tak rychle a nezaměstnanost neklesne. V zásadě jsme v začarovaném kruhu. Státy sice brání stávající systém, což dokázaly obrovské monetární a fiskální stimuly, ale všichni víme, že se něco musí změnit. Samotní lidé si přejí, aby se ten "starý dobrý svět", ve kterém ekonomika rostla, nemovitosti nepadaly a byla vysoká zaměstnanost, znovu rychle vrátil, ale obávám se, že to asi už nepůjde.

IW: Kde má podle vás mít zainvestovány peníze generace "Husákových dětí"? Kam investujete vy osobně?

Je to mix. Držím reálnou investici, kterou je nemovitost, dále mám portfolio akcií, peníze mám i ve svých fondech. Menší podíl držím také v komoditách. Snažím se mít vybalancovaný podíl velmi likvidních prostředků a dlouhodobých investic. Investoři "našeho věku" by měli myslet také na to, že důchodový a zdravotní systém nemusí za dvacet nebo třicet let fungovat, a proto budou osobní úspory a investice pro zachování životního standardu extrémně důležité.