Manažer fondu měsíce: Žijeme ve světě “nového normálu”, kde prostě není tolik skvělých investičních příležitostí

Dluhopisy rozvíjejících se trhů se mohou honosit daleko lepší kondicí než většina státních a firemních dluhopisů na vyspělých trzích a případného řeckého bankrotu se není potřeba bát, říká Andris Kotans, portfoliomanažer dluhopisového fondu WIOF Global Emerging Markets Bond Fund. Kotans nevěří v recesi s dvojitým dnem ani spekulacím o dluhopisové bublině.

Na čem je založena investiční strategie vašeho fondu a jaké dluhopisy preferujete?

Kolik procent portfolia máme ve firemních a státních dluhopisech na rozvíjejících se trzích, určují přesné limity. V praxi to vypadá, že nesmí být investováno méně než 50 procent portfolia do státních dluhopisů a více než 50 procent do dluhopisů, které vydávají firmy. V relativním srovnání preferujeme dluh firem před dluhem suverénních států, protože se nám zdá cenově atraktivnější. Obecně však není ratingově stejný státní dluh rozvíjejících se trhů horší než u dluhopisů vyspělých zemí. Domníváme se, že investoři to ještě plně nedocenili. V současné době jsme z 53 procent ve státních dluhopisech, 40 procent tvoří firemní dluhopisy a zbytek portfolia připadá na hotovost.

Jakým způsobem vybíráte dluhopisy do portfolia?

Máme řadu filtrů pro výběr toho nejlepšího do našeho portfolia. Co se týká likvidity, vybírám emise, které jsou větší než 250 milionů USD. Rating držených dluhopisů je vždy minimálně "B", tedy stále rating investičního stupně, a splatnost dluhopisů musí být nižší než 10 let. Po této selekci se snažíme najít nejvíce podhodnocené dluhopisy, a to jak v rámci jednotlivých typů, tak regionů.

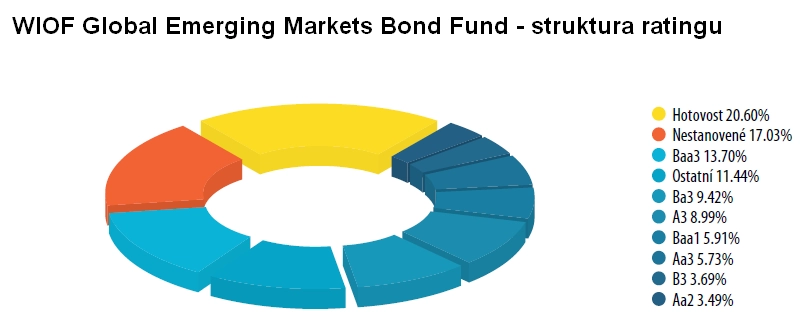

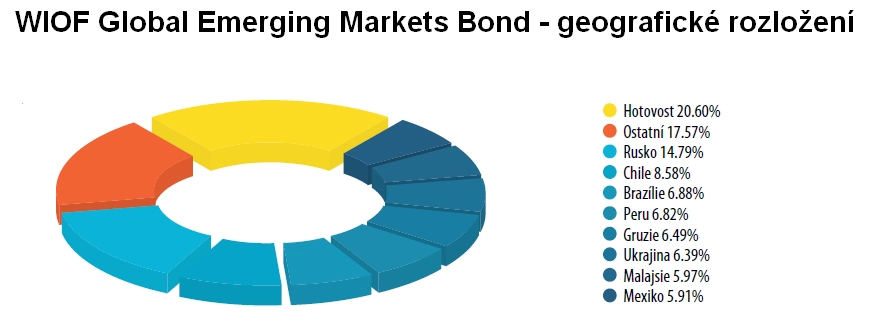

Jaké je regionální rozložení vašeho portfolia? Máte v něm také české státní dluhopisy?

Myslím, že přiložený graf vám řekne nejvíce. České státní dluhopisy v portfoliu nemáme, protože jsou podle našich investičních kritérií drahé.

naše investiční modely nám pomáhají generovat signály, kdy kupovat a prodávat, a proto je délka, kterou "stráví" jednotlivé dluhopisy v našem portfoliu, závislá na tom, jak rychle vyprchají známky "podhodnocenosti"

Jakým způsobem řídíte fond? Je vaše strategie spíše pasivně orientována ve stylu "kup a drž", nebo dáváte přednost "každodennímu portfoliomanagementu"?

Obrátkovost našeho portfolia je relativně nízká, ale to neznamená, že trh na denní bázi nesledujeme. Naše investiční modely nám pomáhají generovat signály, kdy kupovat a prodávat. Délka, kterou "stráví" jednotlivé dluhopisy v našem portfoliu, je závislá na tom, jak rychle vyprchají známky "podhodnocenosti", se kterou jsme je nakoupili. Obecně se dá říct, že vzhledem k tomu, že dluhopisovému trhu trvá déle, než vyrovná nesrovnalosti v ocenění, je v našem portfoliu jen málo dluhopisů, které držíme méně než tři měsíce.

Co znamená ocenění "Fond měsíce"?

durace

průměrná délka splatnosti dluhopisů v portfoliu

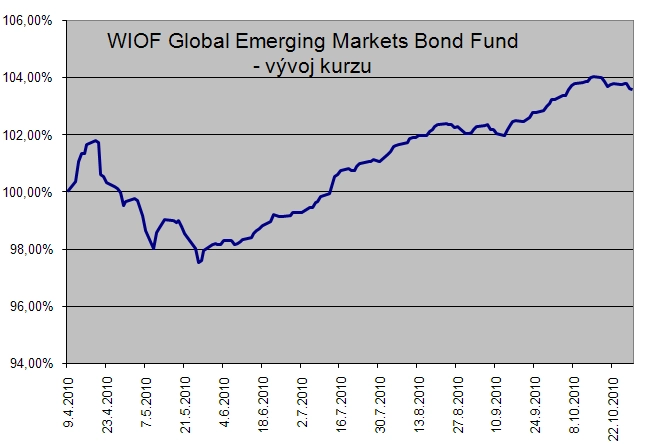

Jak se vám aktuálně vede vůči benchmarku?

Trošku jsme zaostávali oproti letnímu růstu, a to především ze dvou důvodů. Statut fondu nás omezuje tím, že investujeme jen do dluhopisů s minimálním ratingem "BB-" u státního dluhu a "BBB-" u firemního dluhu. Druhým důvodem je naše durace, která je relativně konzervativní vůči benchmarku (3,6 vs. 6,2 roku).

Můžete představit svých pět největších pozic v portfoliu?

Všechny největší pozice patří státním dluhopisům, a to včetně dluhopisů Malaysian Airlines, které jsou státem garantované. Většina těchto dluhopisů se navíc může honosit lepšími fiskálními fundamenty než většina dluhopisů na vyspělých trzích.

decoupling theory

teorie, která říká, že se vzájemné vztahy jednotlivých ekonomik potlačují, např. že rozvíjející se trhy nejsou zavislé na vyspělých

Věříte tzv. "decoupling theory" na rozvíjejících se trzích?

Částečně. Sice věříme, že úroveň udržitelného zadlužení rozvíjejících se zemí je stále nižší než na vyspělých trzích, ale na druhé straně růstové momentum domácí poptávky v některým rozvíjejících se zemích pomalu vyprchává, a proto už vyspělé ekonomiky nebudou ve výkonnosti o tolik předhánět.

Na co byste si vsadil - na recesi s dvojitým dnem (double dip), nebo na udržitelnost současného ekonomického oživení?

Nevěřím ve scénář recese s dvojitým dnem a přikláním se k názoru, že světovou ekonomiku čeká pozvolné oživování.

Jak se vám zdají mladé trhy drahé vůči dalším typům investice s pevným výnosem?

dluhopisové trhy rozvíjejících se zemí "zvládaly" krizi v Řecku velice dobře

Státní dluhopisy se nám zdají relativně drahé, ale firemní dluh rozvíjejících se trhů je levný vůči dluhopisům s vysokým investičním ratingem a dluhopisům s vysokým výnosem (high yield).

Takové Řecko ještě není zdaleka z nejhoršího venku. Jak myslíte, že by trh reagoval, kdyby Řecko vyhlásilo příští rok bankrot?

Tato úvaha je podle mého názoru již z velké části započítána v současných cenách, minimálně cenách dluhopisů na mladých trzích, a nečekal bych nějaké silné dozvuky. V kontextu řeckého dluhu bych rád zmínil situaci z května letošního roku, kdy v Řecku vrcholila krize, ale dluhopisové trhy rozvíjejících se trhů to "zvládaly" velice dobře. Je zde tak velmi malá, možná nulová spojitost mezi Řeckem a zbytkem rozvíjejících se trhů.

ve světě dnes není tolik skvělých investiční příležitostí, čehož důkazem je to, že lidé stále nosí peníze do banky (nebo kupují dluhopisy) i při současných "neuvěřitelných" sazbách

Hodně lidí dnes mluví o dluhopisové bublině. Jaký je váš pohled?

Záleží na tom, s čím dluhopisy porovnáváte. Samozřejmě někdy sám nemohu uvěřit, jak nízko až mohou výnosy klesnout. Ale když se podívám na rizikové přirážky (spready), které nejsou tak hrozné, tak bych o bublině nemluvil. Také v porovnání s úroky na depozitních účtech jsou dluhopisy rozvíjejících se trhů stále lepší investicí. Žijeme ve světě "nového normálu", kde prostě není tolik skvělých investiční příležitostí. Důkazem je i to, že lidé stále "nosí" peníze do banky (nebo kupují dluhopisy) i při současných "neuvěřitelných" sazbách.

nikdo přesně neví, jak by svět fungoval bez expanzivní monetární politiky a schváleného kvantitativního uvolňování

Jak se díváte na další vlnu kvantitativního uvolňování?

V obecném duchu si myslím, že je kontraproduktivní, ale na druhé straně nikdo přesně neví, jak by svět bez této expanzivní monetární politiky fungoval. Kvantitativní uvolňování tady prostě je a chvilku s námi ještě bude.

Jaký je váš výhled pro rozvíjející se ekonomiky na příští rok?

Domníváme se, že rozvíjející se ekonomiky překonají v tempu růstu ty vyspělé ještě v několika následujících letech.