Manažer fondu měsíce: Sázíme na komoditní příběh

Období ranného oživení, ve kterém se nacházíme, spolu s nízkými úrokovými sazbami nahrává cyklickým společnostem se zaměřením na informační technologie nebo průmysl. Uvolněná monetární politika Fedu povede dříve nebo později ke zvýšeným inflačním očekáváním, proto i letos sázíme na komodity, tvrdí Marek Janečka, portfoliomanažer fondu ATLANTIK Advanced Equity Fund.

Vaše strategie vybírání akcií do fondu je založena na tzv. trojím filtrování. Můžete to investorům přiblížit?

Marek Janečka (MJ): Systém je založen na hodnotové strategii. Zjednodušeně řečeno provádí výběr ve třech krocích. Na začátku "velký koš" světových akcií rozdělíme na kvalitní a nekvalitní, a to na základě několika kritérií, jako jsou velikost společností, likvidita a bezpečnost, kterou představuje například nízké zadlužení. Cílem strategie je najít levnou společnost, která má zároveň "zdravou" rozvahu a není předlužená. Přitom sledujeme stabilitu společnosti v podobě generování zisků a vyplácení dividend.

Při třetím filtru sledujeme krátkodobé indikátory, kdy se snažíme časovat nákup akcií v závislosti na daném tržním sentimentu. Sentiment vychází z toho, zda analytici zvyšují očekávání zisků a mají pozitivní výhled na společnost, což bývá impulsem k překonání trhu. Jedná se tedy o částečné využití technické analýzy. Výsledkem je diverzifikované portfolio – jak z hlediska sektorů, tak regionů.

Pro jaký typ investorů je fond určen?

MJ: Fond je vhodný pro dlouhodobé investory. Z hlediska legislativy patří do skupiny fondů pro investory, kteří již mají určité zkušenosti s trhy. Jedná se o fond, který využívá deriváty a finanční páku. Minimální investice je 10 000 eur, z čehož vyplývá, že není určen pro drobné investory.

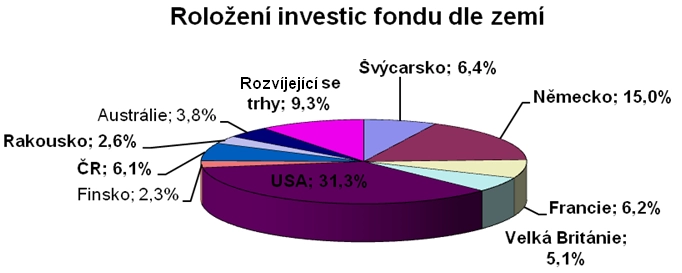

Jaké máte aktuální regionální rozložení společností?

MJ: Náš fond je předně zaměřen na vyspělé trhy, jako jsou Spojené státy a západní Evropa. Jsou tam samozřejmě také akcie mladých trhů, včetně českých titulů, avšak v nízkém zastoupení.

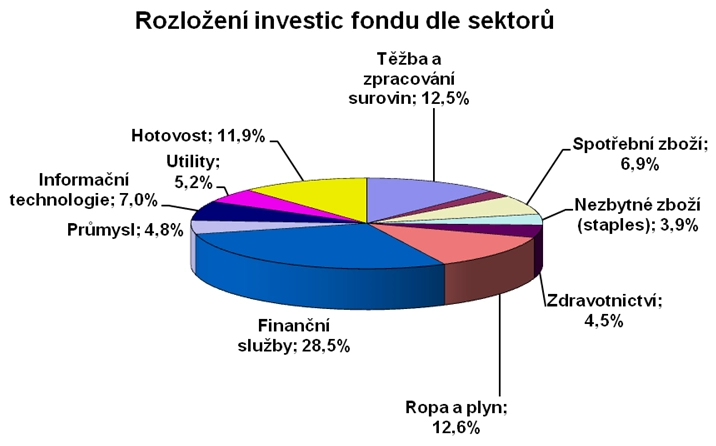

A jak to vypadá ve vašem portfoliu po sektorové stránce?

MJ: Kombinujeme společností z finanční sféry, společnosti zpracovávající materiály nebo těžící ropu a zemní plyn. Ale podotýkám, že složení není fixní a dost s ním hýbeme. V současnosti jsme převáženi v energetickém a těžebním sektoru, konkrétně u společností zabývajících se zpracováním materiálů a ropy. V průběhu roku jsme snížili například podíl v evropském bankovním sektoru. Dále jsme podváženi u sektoru distribuce elektřiny a plynu. I když tady si myslím, že se fundament za poslední měsíce změnil kvůli událostem v Japonsku, na které reagovaly ceny elektřiny v Evropě růstem.

Na druhé straně období ranného oživení, ve kterém se nacházíme, spolu s nízkými úrokovými sazbami nahrává cyklickým společnostem, například se zaměřením na informační technologie nebo průmysl. Sektorová alokace vyplývá v naší strategii z výběru společností, které jsou levné a fundamentálně zdravé.

Co znamená ocenění "Fond měsíce"?

náš fond je pro investory, kteří již mají určité zkušenosti s trhy, využívá totiž deriváty a finanční páku a minimální investice je 10 000 eur

Jak se dařilo fondu v loňském roce?

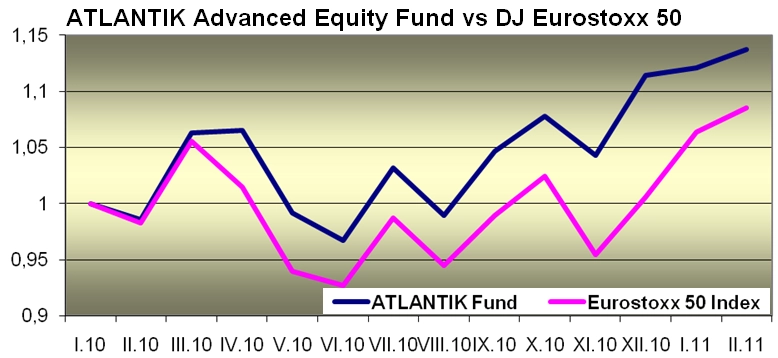

MJ: V roce 2010 se nám podařilo dosáhnout výnosu přes 10 procent spolu s částečnou ochranou před případnými propady trhů. To podle mě není špatné v porovnání s indexem DJ Eurostoxx 50, který skončil v mínusu. Naším cílem je dosahovat vysokých výnosů s přijatelnou mírou volatility. Případná vysoká ztráta v krizových letech je totiž pro investory našeho fondu neakceptovatelná.

Orientujete se podle nějakého benchmarku?

MJ: Používáme porovnání s indexem DJ Eurostoxx 50, ale na benchmark se konkrétně nevážeme z toho důvodu, že naše portfolio je poskládané jinak. Náš fond se odlišuje od ostatních na trhu právě aktivní správou. Snažíme se nejen časovat nákup jednotlivých společností, ale sledujeme také ocenění trhu na základě rizikové prémie.

Představte nám "top pozice" v portfoliu. Čím jsou pro vás tyto společnosti atraktivní?

stále sázíme na komodity a neorientujeme se podle žádného benchmarku

MJ: Změna od loňského roku nastala u americké pojišťovny Chubb, která si byla schopna vytvořit určitou rezistenci v krizových letech 2008-2009 a překonat trh v těžkém období. Tuto "top" pozici jsme podvážili, poněvadž v současné chvíli není pro pojišťovnictví příznivé prostředí.

Stále sázíme na "komoditní story". Mezi těžařské společnosti v našem portfoliu předně patří stabilní společnost BHP Billiton a z energetického sektoru americký Chevron, který nyní těží z rostoucích cen ropy. Jako poslední bych zmínil společnost Archer Daniels Midland (ADM), která zpracovává a přepravuje zemědělské komodity jako kukuřici, pšenici nebo rostlinný olej. Firma se zabývá rovněž výrobou biopaliv. Sázka na komodity se vám v minulém roce vyplatila.

politika Fedu povede k růstu inflačních očekávání, a proti inflaci se ochráníte například nákupem komodit

MJ: V červenci minulého roku došlo k oživení zemědělských komodit díky neúrodě z důvodu sucha v Latinské Americe a Rusku a zvýšené poptávky po potravinách, investice do komodit tak byla správnou volbou. V dlouhodobém horizontu komoditám stále věřím, protože uvolněná monetární politika Fedu povede dříve nebo později ke zvýšeným inflačním očekáváním, což byl jeden z hlavních cílů QE2. A jak víme, komodity představují dobrý nástroj, jak se pojistit proti inflaci.

Očekáváte letos růst akciových trhů?

poklesy kvůli nepokojům a katastrofám v řadě zemí jsou příležitostí k nákupu, dlouhodobě jsem však opatrnější

MJ: Události v Egyptě, Libyi nebo na Blízkém východě zvyšují rizikovou averzi, což vede k velkým výprodejům, protože tyto události samozřejmě nejsou predikovatelné a reakce bývají přehnané. Na druhou stranu dopady těchto negativních faktorů na trhy mohou signalizovat zajímavé investiční příležitosti k nákupu. Nicméně si myslím, že se situace v následujících měsících stabilizuje. Pokud ovšem nepřijdou další problémy; stále jsou například ve hře zadlužené země na periferii eurozóny. V tomto období bych se rozhodně nepřikláněl ke strategii "kup a drž", spíše bych využíval výkyvů v rámci volatilního prostředí.

výnosy amerických státních dluhopisů by mohly ve druhém pololetí (po skončení QE2) výrazněji vzrůst

Shrnu-li to, tak i přes výše zmíněné rizikové faktory vidím v následujících měsících pozitivní vývoj, v dlouhodobějším horizontu je můj pohled trochu střízlivější. Do značné míry bude záležet na tom, jak proběhne "exit" z QE2 a jaká bude reakce dluhopisového trhu. Momentálně jsou výnosy dlouhodobých státních amerických dluhopisů o 1-1,5 procentního bodu níže, než by byly, kdyby Fed nepřistoupil k druhé vlně kvantitativního uvolňování, což je obrovský valuační rozdíl. Na prudký konec QE2 a na návrat inflačních očekávání by mohly výnosy dluhopisů v druhé polovině roku reagovat růstem.

Aktualita pro rok 2026

Aktuality