Latinská Amerika: Nabídka fondů je široká. Jaké jsou rozdíly?

Pokud jde o ekonomické zpravodajství ze světa, dalo by se zaškatulkovat do tří kategorií: dluhová krize v eurozóně, fiskální expanze amerického Fedu a čínská ekonomika. O zemích Latinské Ameriky ani vidu ani slechu, což nemusí být vždy nevýhoda,. A nemusíte být zrovna Cortéz, aby se vám podařilo těžit z prosperity zdejších ekonomik.

Na steroidech v podobě vládních intervencí (40 % HDP) rostoucí čínská ekonomika je doslova hladová po komoditách, které jí nezbývá než dovážet, mnohdy právě ze zemí Latinské Ameriky, stejně jako potraviny. 1,3 miliardy Číňanů spořádá obrovské množství jídla.

A tak zatímco ekonomiky USA a Číny rostou díky masivním stimulacím, země jako Brazílie, Argentina, Chile či Mexiko profitují ze zvýšených vývozů, stejně jako například Německo, snad jen s tím rozdílem, že zatímco v případě Německa se jedná o vysoce vyspělé technologie, u jihoamerických zemí se jedná "pouze" o ono nerostné bohatství a zemědělské plodiny.

V porovnání s Čínou a zeměmi jihovýchodní Asie pak země Latinské Ameriky vykazují vyšší míru domácí poptávky, gramotnější a v celkovém součtu i mladší obyvatelstvo a menší míru korupce. Proč tedy v rámci diverzifikace portfolia neinvestovat část svých prostředků i do těchto ekonomik?

Možnost výběru fondů Latinské Ameriky

Nejsnazší cestou jak se dostat na tamní podílové fondy jsou opět podílové fondy, kterých je na území České republiky nabízeno hned několik. A když už má investor možnost výběru, proč ji pořádně nevyužít!

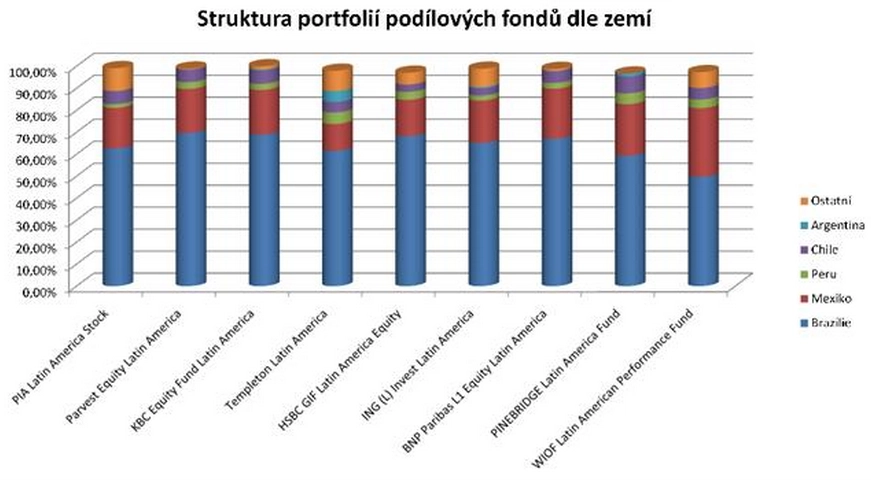

Co se geografické struktury portfolia týče, jsou portfolia všech fondů z velké části (50 % - 70 %) tvořeny akciemi brazilských ekonomik následovaných těmi mexickými. Pouze okrajově jsou pak v portfoliu zastoupeny země jako Argentina a Chile, kdy zejména druhá zmiňovaná země oplývá opravdu hojnými zásobami nerostných surovin, které jsou vítaným artiklem v čínských přístavních docích.

Zbylé země jako Peru, Kolumbie, Ekvádor a Paraguay tvoří buď pouhý zlomek portfolií, nebo v nich dokonce nejsou zastoupeny vůbec. Pokud se tedy geografického rozložení investic týče, je to o míře tolerance vůči Brazílii, samozřejmě i v rámci Jižní Ameriky platí pravidlo diverzifikace.

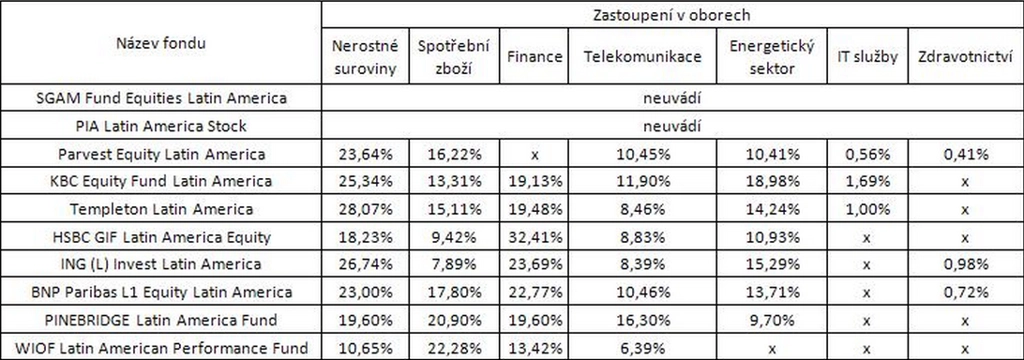

Neméně důležitá je samozřejmě i oborová struktura portfolia, která jen podtrhuje to, že růst zdejších ekonomik je stále postaven především na vývozu nerostných surovin. Se zvyšující se životní úrovní obyvatelstva a růstem domácí poptávky se však vývoz nerostných surovin nebude na ekonomickém růstu podílet takovou měrou, a bude své místo postupně předávat dalším odvětvím, jakými jsou spotřební zboží, finance, telekomunikace, IT služby a zdravotnictví.

Prozíraví portfoliomanažeři již zástupce těchto odvětví do svých portfolií zahrnuli, takže s nadějnými vyhlídkami pro tyto společnosti rostou i vyhlídky zajímavých výnosů pro nás, navíc tím naše portfolio ztrácí na náchylnosti k propadům cen komodit.

Pokračování článku najdete na serveru Fondmarket.cz

Aktualita pro rok 2026