Nová recese v křišťálové kouli a její dopad na akcie

Někteří investoři a ekonomové mají tendenci hlásit recese výrazně dříve, než se tyto dostaví. Problémem těchto predikcí je, že kvůli složitosti ekonomiky většinou nejsou úspěšné, a když už se někomu přece jen vydaří, nemusí to mít na jeho investice pozitivní dopad.

Dobrým příkladem neúspěšného předpovídání recese může být očekávání dvojitého poklesu po finanční krizi. Působilo fundovaně, ale nenaplnilo se (řeč je o USA). Podobné je to s predikcemi medvědího trendu na akciovém trhu. Ty sice mohou udělat z teoretika známého gurua, ale úspěšnost je většinou tristní (což platí i pro již úspěšné investiční guruy).

Trhy se sice mnohdy vyvíjejí podle určitých vzorců, ale nikdy ne podle totožného scénáře. Předvídání vývoje na trzích se mění v odhadování možných emocí a nálad. A to je vzhledem k nepředvídatelnosti lidí jako takových dlouhodobě odsouzeno k neúspěchu.

U recesí je to trochu jiné, protože ty vycházejí z ekonomického cyklu, a navíc často přicházejí v podobné době jako pokles na akciovém trhu. Akcie samotné sice ke startu medvědího trendu recesi nepotřebují (říká se, že akcie předpověděly devět z posledních pěti recesí), ale recese výrazně zvyšuje pravděpodobnost medvědího trhu.

I proto je možná předpovídání recesí mezi ekonomy tak oblíbenou disciplínou. Dobrá předpověď často znamená také akciový medvědí trh, což je jíž pouze kousek ke statutu investičního gurua. Ovšem ani cykličnost nakonec není dobrým rádcem a historie nemusí být dobrým pomocníkem při sestavování scénářů dění na trhu.

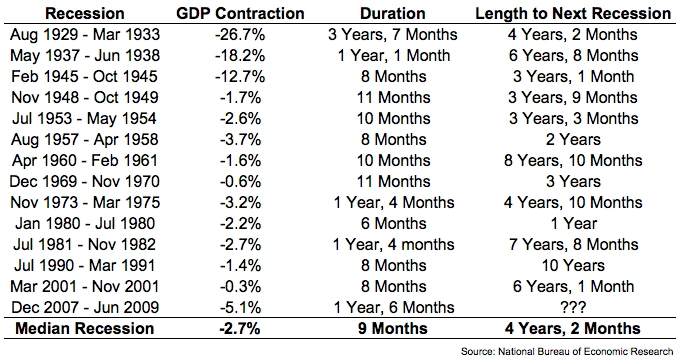

Tabulka shrnuje recese, které se v USA vyskytly od Velké deprese v roce 1929. Do první poloviny 20. století byly skutečně silné a trvaly déle, než je tomu v posledních čtyřiceti letech. Mimochodem, mezi lety 1836 a 1927 nastala recese v Americe přibližně každé tři roky a průměrný propad HDP činil kolem 23 %.

Po roce 1980 se situace výrazně změnila a období mezi recesemi se výrazně prodloužila. Pokud bude současná ekonomická expanze trvat ještě dva roky, půjde o nejdéle trvající období ekonomického růstu v USA (jakkoli jeho síla ani zdaleka nebude patřit k největším).

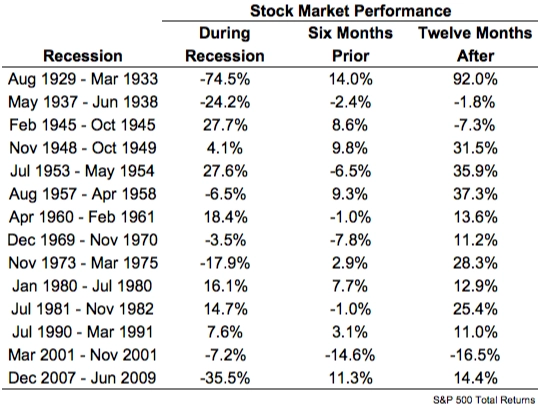

Vraťme se ale k tomu, že ani správný odhad nástupu další recese nemusí znamenat úspěch na akciovém trhu. Další tabulka shrnuje výkonnost indexu S&P 500 v průběhu recesí, 6 měsíců před nimi a rok po nich.

V polovině případů se trhu v průběhu recese dařilo dosahovat kladných výnosů. A ačkoli jsou akcie považovány za předstihový ukazatel ekonomiky, při pohledu na výkonnost 6 měsíců před recesemi se jim v mnoha případech nic předpovědět nepodařilo. Nejlepším obdobím pro investice do akcií je to po skončení recese, medián výnosu 12 měsíců po recesi se pohybuje kolem 14 %.

Každá ekonomika je jiná a každý akciový trh je jiný. Neexistuje univerzální návod, kdy investovat ani kdy akcie opět prodat. Příští recese nejspíše bude mít co do činění s akciovým trhem, ale bude záležet na investorech, jak se s tím popasují. Míra paniky, která na trhu zavládne, se předvídá těžko. I proto musejí investoři při sestavování portfolia myslet na možnost ekonomického poklesu a sestavit je tak, aby je medvědí trend zasáhl co nejméně.

Zdroj: A Wealth of Common Sense

Aktuality