Snížení sazeb podle Járy Cimrmana

Když centrální banka sníží úrokovou sazbu, měnové kurzy, akciové indexy a výnosy dluhopisů s dlouhou splatností se často hýbou nevyzpytatelně. Velkou roli hraje to, jak se do poslední chvíle před oznámením změny měnové politiky měnila očekávání a pozice investorů a spekulantů.

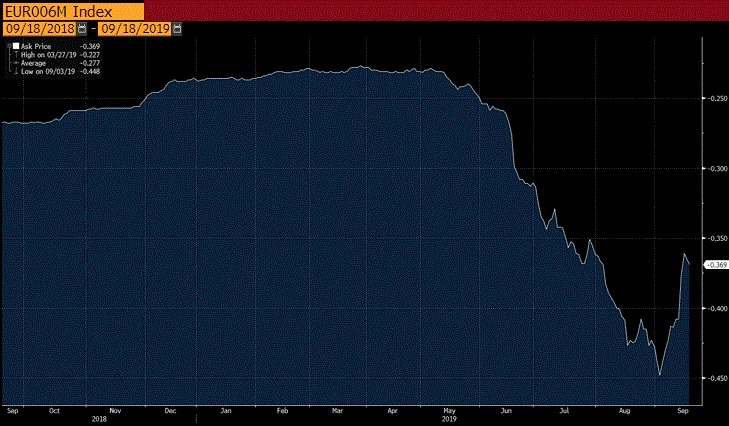

Reakce trhů na poslední velký balíček měnové stimulace ze strany Evropské centrální banky pod taktovkou Maria Draghiho je unikátem. ECB snížila depozitní sazbu na -0,50 %, ale tržní sazby EURIBOR naopak vzrostly. A drží se výše i v týdnu po rozhodnutí centrální banky.

Draghi prosadil svůj poslední balíček na podporu ekonomiky i přes halasné protesty jádrových zemí eurozóny, hlavně Německa. Souhlas s opatřeními byl pravděpodobně podmíněn dlouho odsuzovaným vícepásmovým úročením rezerv. Zavádí se dvoupásmové úročení, kdy se banky vyhnou penalizaci záporné sazby u rezerv až do 6násobku povinných minimálních rezerv. Banky, které plně využijí svůj limit pro nezáporné úročení rezerv, navíc mohou uložit peníze u bank, které svůj limit plně nevyužijí.

Výsledek? ECB oficiálně snížila sazbu hlouběji do záporu, ale efektivně umožnila mírný nárůst úroků. Trochu to připomíná cimrmanovské "nejsem tvůj otec, jsem tvůj syn".

Vývoj eurových sazeb v posledních dnech neznamená, že by se měnová politika přetočila naruby. Koneckonců, ECB může snížit násobek minimálních rezerv, se kterým se banky vyhnou záporným sazbám. Ukazuje to však tři věci:

- Měnová stimulace je méně efektivní a vyvolává odmítavou reakci.

- Dopad měnové politiky na trhy a ekonomiku se stává s každým dalším krokem více multidimenzionálním.

- Měnová politika má s rostoucím množstvím proměnných různé dopady na různé investiční instrumenty.

zdroj: Bloomberg

Aktuality