Strach z inflace a spoření: Jak to jde dohromady u nás a v okolních zemích?

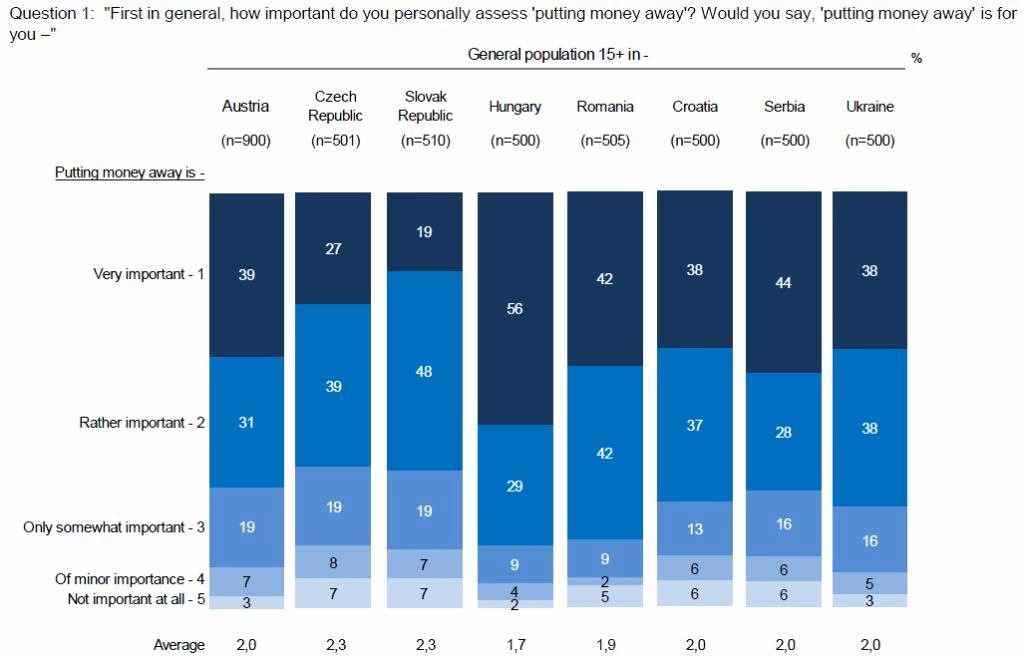

Pro tři čtvrtiny obyvatel střední a východní Evropy je spoření důležité, nejoblíbenějšími produkty jsou stavební spoření a vkladní knížky. Poláci a Slováci jsou mistři spoření ve střední a východní Evropě - šetří 15, respektive 12 % svého měsíčního příjmu. Rakušané, Němci a Češi následují s 9 %. Většina lidí by se zadlužila jen v případě koupě domu nebo bytu.

Spoření je pro více než tři čtvrtiny obyvatel střední a východní Evropy (SVE) velmi důležité. "Význam úspor se pro většinu obyvatel našeho regionu výrazně zvýšil. To je dobrá zpráva, protože tento trend podporuje nízkou míru zadlužení domácností a vysokou likviditu finančního sektoru," míní Martin Škopek, ředitel retailového bankovnictví Erste Group ve střední a východní Evropě.

Poláci a Slováci šetří nejvíce

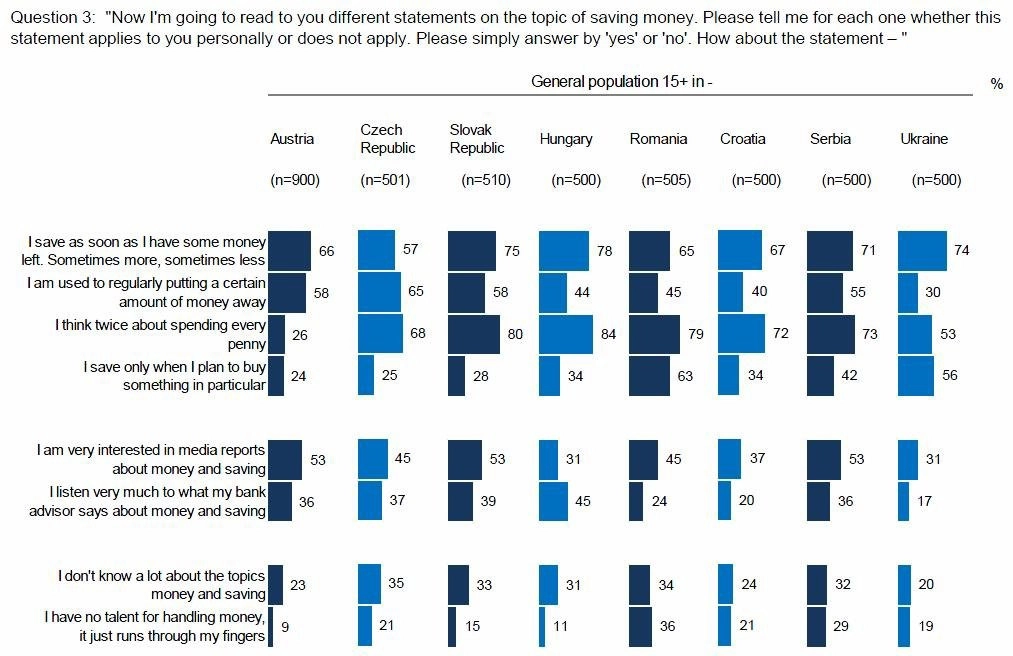

Každý druhý obyvatel SVE pravidelně spoří určitou částku peněz. Dvě třetiny Čechů, Slováků, Maďarů, Rumunů, Chorvatů a Srbů šetří, jakmile jim zbudou peníze. **Většina lidí šetří na vytvoření finanční rezervy, zaopatření na stáří a menší či větší nákupy, popřípadě rekonstrukce.

Poláci a Slováci jsou mistry ve spoření v regionu, neboť měsíčně uspoří 15 %, respektive 12 % svého čistého měsíčního příjmu. Za nimi následují Rakušané, Němci a Češi s 9 %. Britové podle podobného průzkumu prováděného letos v květnu spořili pouze 7 %, i když se jejich příjem nezměnil.

Vkladní knížky a stavební spoření zůstávají hitem

Skutečnost, že vlády Rakouska a České republiky provedly v rámci různých balíčků úsporných opatření výrazné škrty státního příspěvku ke stavebnímu spoření, neudělala na obyvatele těchto zemí výrazný dojem. 67 % Rakušanů a více než polovina Čechů zůstala stavebnímu spoření věrná. Tři čtvrtiny střadatelů se však obávají, že měny ztratí na hodnotě a spoření se v budoucnu nevyplatí. Téměř tři čtvrtiny Poláků, Rakušanů a Němců mají obavy z vysoké inflace a ze ztráty kupní síly.

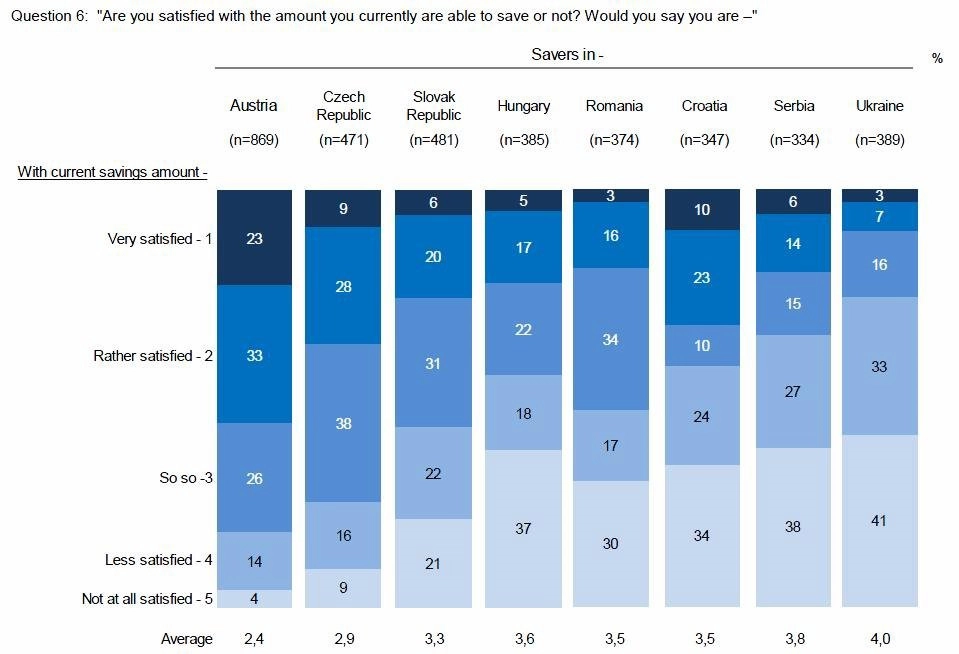

Pouze 20 až 30 % Středo- a Východoevropanů - ve srovnání s více než polovinou Rakušanů a Němců - je spokojeno s obnosem, který v současné době dokáže uspořit. Nejméně spokojeni jsou Ukrajinci, následují Srbové a Maďaři. Podobně vypadá i odhad vlastní finanční situace. Zatímco většina Rakušanů a Němců hodnotí své osobní finanční poměry jako celkem dobré, více než každý druhý Ukrajinec nebo Rumun není se svou vlastní finanční situací spokojený.

V absolutních hodnotách vedou Němci (178 eur za měsíc), následováni Rakušany (164), Poláky (90), Slováky (83) a Čechy (78). Maďaři, Ukrajinci, Srbové, Chorvati, Černohorci a Rumuni mohou spořit méně než 50 eur za měsíc.

Strach z dluhů

Co se týče budoucnosti, více než polovina Čechů, Slováků, Maďarů, Chorvatů a Srbů plánuje, že budou v příštích pěti letech schopni uspořit přinejmenším tolik jako nyní. 25 % Britů tvrdí, že je pravděpodobné, že bude spořit méně a téměř polovina (49 %) věří, že jejich úspory se nezmění.

V současné době se 8 z 10 Srbů, Rumunů a Maďarů cítí negativně postiženo obtížnou hospodářskou situací ve své zemi, zatímco v České republice a v Rakousku má méně než polovina obyvatel pocit, že by v důsledku globální finanční krize nastaly špatné časy.

"Více než polovina občanů všech zemí SVE je v otázce zadlužení velmi opatrná. Většina z nich by byla ochotna se zadlužit pouze v případě pořízení bytu nebo domu, s žádostí o půjčku by se obrátila buď na svou banku, nebo na rodinu," vysvětluje Škopek.

Určitých tradic se však lidé nevzdávají ani v případě nedostatku peněz. Téměř každý třetí Polák je toho názoru, že by si za účelem svatby vzal půjčku nebo dohodl splátkový systém.

Banky by měly zprostředkovat finanční znalosti

Více než polovina dotázaných ve všech dvanácti zemích, ve kterých byla studie provedena, se cítí nedostatečně informována o finančních tématech. Téměř dvě třetiny Čechů a Slováků si myslí, že děti by se měly začít učit správně zacházet s penězi nejpozději při vstupu na základní školu.

Převážná většina obyvatel zemí SVE by si přála vědět všeobecně více o ekonomice a finančnictví. Každý druhý Rumun pokládá za důležité, aby banky dospělým a dětem zprostředkovávaly znalosti v oblasti finančnictví a peněžnictví. Téměř 90 % všech dotázaných je toho mínění, že banka by měla dospělým lidem nabízet možnost prohloubení znalostí v oblasti finančních a hospodářských témat.

Zdroj: Erste Group Bank

Aktualita pro rok 2026