Chcete pronajímat byt? Kupte ho v těchto městech

Máte našetřeno na stavebním spoření? Nebo vám leží na spořicím účtu nějaká větší částka a chcete ji před odchodem do důchodu slušně zhodnotit? Kupte byt ve studentském městě a staňte se rentiéry.

Po celém světě se "tisknou" peníze jako o závod, Česká republika se nedrží nikterak pozadu – za poslední 4 krizové roky u nás vzrostly vklady domácností o 28 %. Avšak způsobů, jak tyto prostředky bezpečně zhodnotit, je jako šafránu. Spořicí účty a státní dluhopisy nabízejí mizerný úrok. Pokud chcete lepší, musíte se vydat do akciového kasina a mít pevné nervy, či využít nabídky firemních dluhopisů.

Hurá do realit

Nemovitosti se ve srovnání se zmíněnými investicemi jeví jako ideální – nabízejí vysoký výnos s relativně malým rizikem. Kde je tedy háček? Proč se všichni nevrhnou na realitní trh?

Nemovitosti zkrátka nejsou úplně pro každého. Zaprvé, musíte mít našetřeno aspoň půl milionu korun z vlastního, které během následujících 10 až 15 let nebudete potřebovat, a zadruhé, je potřeba mít slušnou bonitu na získání hypotéky.

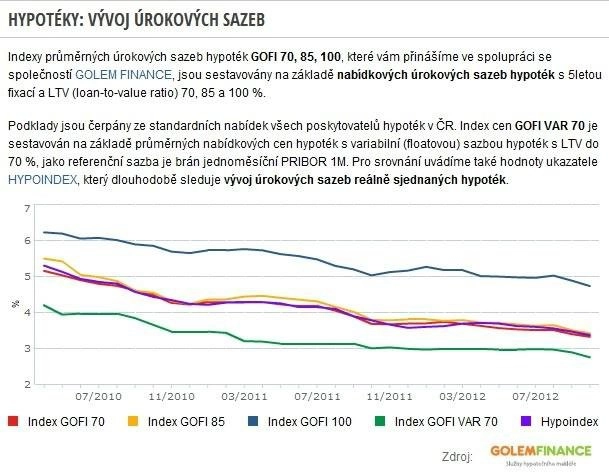

Ve srovnání s rokem 2008 se podmínky pro investici do staršího bytu vylepšily takřka na všech frontách. Ceny klesly zhruba o 20 % při stagnujícím či mírně rostoucím tržním nájemném. Úrokové sazby hypoték leží na rekordním minimu, téměř o 2,5 procentního bodu níže než před krizí, a stále klesají. Pouze stát se chystá z nemovitostních transakcí "vytřískat" více, když od roku 2013 zvyšuje daň z převodu nemovitostí ze 3 na 4 %.

Úroky u hypoték stále klesají

Pokud jde o lokality, atraktivní jsou menší byty v univerzitních městech jako Brno, Plzeň či Olomouc. Kombinují vysokou poptávku po nájemním bydlení s likvidním trhem. V případě nutnosti tedy nebude problém byt rychle prodat s minimálními náklady. Praze je lepší se vyhnout, výnos z nájemného je tu nejnižší v republice.

Pokračování článku najdete na serveru Finmag.cz

Aktualita pro rok 2026