Riziko pro rizikovou prémii

Investoři dnes mají k dispozici množství produktů, které mohou splnit jejich představy o ideální investici, ale konkurence na trhu a zhýčkanost samotných klientů nakonec mohou také způsobit problém s dosahováním výjimečných výnosů.

Investoři nemají problém s výběrem strategie, s diverzifikací, měnovým zajištěním a podobně. Musejí se ale vyrovnat s náhlými vlnami slabé výkonnosti. Zároveň musejí řešit různé typy rizik spojených s investicemi a možnými nadvýnosy, které souvisejí s podstupováním těchto rizik. Podstupování rizika bez dodatečného potenciálního výnosu totiž nemá smysl.

Lidi dnes brzy přestane bavit něco, co nefunguje podle jejich představ, protože mají na výběr mnoho jiných možností. Investoři (bohužel) nejsou jiní. Může se pak zdát, že zajímavé investiční strategie mizejí jako na běžícím pásu, protože záruka, že to, co přinášelo výnosy včera, bude fungovat i zítra, neexistuje.

Nadvýnosy díky neracionálnímu chování

Cliff Asness, analytik a zakladatel společnosti AQR Capital Management, však vidí "záchranu" rizikových prémií v tom, že lidé se nechovají vždy a za každých okolností racionálně (platí to pro většinu) a nejsou schopni vybírat ty investice, které jsou vždy nejlepší a nejvýnosnější. Rizikové prémie tak určitě nezaniknou, přičemž nezáleží na tom, zda jsou zrovna v módě podílové fondy, hedgeové fondy nebo ETF.

Investoři si také musejí uvědomit, proč vlastně hledají rizika s cílem dosahování dodatečného výnosu. Mnozí se totiž v honbě za ziskem soustředí na jeden faktor, který jim má přinést nadvýnos, ale zapomínají na diverzifikaci. Takový přístup může, ale nemusí fungovat a v konečném důsledku, i když je investor disciplinovaný a nedělá chyby, může skončit ve ztrátě. Diverzifikace sice přináší rozmělnění rizika (a tím i výnosů), ale je zároveň konstantnější.

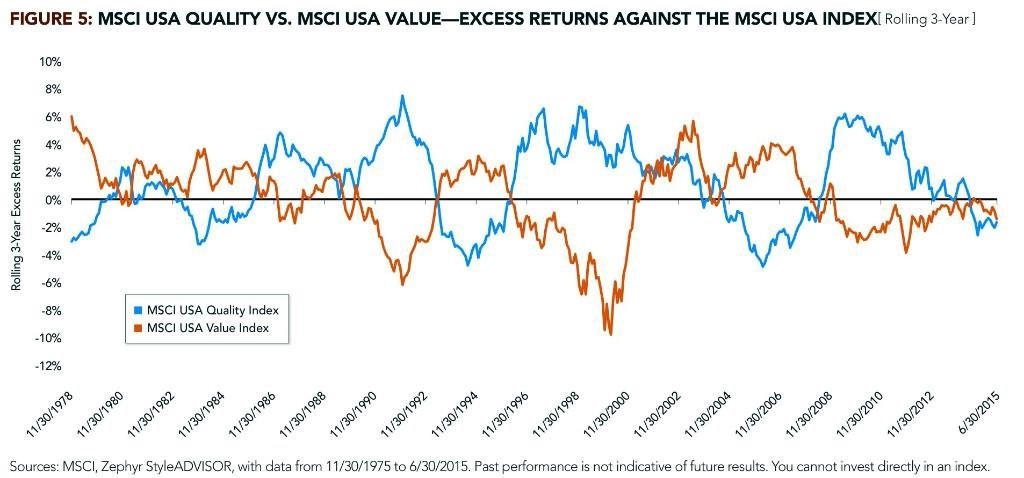

Jeremy Schwartz ze společnosti WisdomTree přišel se zajímavým grafem, z kterého jen patrné, jak různé strategie nabízejí nadvýkonnost v jiných periodách. Index MSCI USA Quality sleduje velké a střední americké společnosti na základě tří fundamentálních ukazatelů (rentability vlastního kapitálu, kolísavosti výnosů a poměru dluhů k vlastnímu kapitálu), MSCI Value USA pak vyhledává podhodnocené velké a střední společnosti v USA. Výkonnost obou indexů je téměř ideálně záporně korelovaná se střídáním období zisků i ztrát. Diverzifikace do obou indexů by mohla představovat mnohem hladší výnosovou křivku.

Investoři tráví příliš mnoho času starostmi o překonání trhu a příliš málo času výstavbou portfolia a plánováním. Není to jen o nalezení strategií, které fungovaly v minulosti, a očekávání stejných výsledků v budoucnu. Je to o zajištění rizik, která se navzájem doplňují, ne o jednotlivých cenných papírech nebo výběru aktiv. Je to o tom, jak se chovají určité investice v rámci celého portfolia.

Jak doplňuje Asness, je mylné se domnívat, že když všichni znají rizika a schopnost dosahovat nadvýnosů, nebude to mít na výnosy investorů žádný vliv (i když se většina chová neracionálně). Ale zároveň dodává, že něco vědět a řídit se podle toho jsou dvě rozdílné věci. A i kdyby se v budoucnu vytratily všechny rizikové prémie, je stále smysluplné diverzifikovat. Alespoň kvůli možnosti rebalancování portfolia.

Pokud by k něčemu takovému skutečně mělo dojít a konkurence způsobí nedostatek možností k nalezení rizikových prémií, investoři budou muset hledat jiné možnosti, jak si zajistit výhodu. Ať už pomocí zmiňované diverzifikace, rebalancování, složeného úroku, poplatků nebo pochopení chování trhu. Právě poslední faktor je možná nejdůležitější, protože bez pochopení chování trhu a investora samotného je výběr správné a výnosné strategie takřka nemožný.

Zdroj: valuewalk.com