Americké akcie plavou ve smrtícím koktejlu, varuje PIMCO

Valuace amerických akcií se pohybují na úrovních, které historicky předcházely výrazným korekcím, varuje společnost PIMCO, jeden z největších správců dluhopisových investic na světě.

Americký akciový trh po pozastavení platnosti většiny Trumpových "recipročních" cel zažívá klidné (a růstové) týdny. Situace se ale může rychle změnit, varuje PIMCO. CAPE (cyklicky očištěné P/E) indexu S&P 500 je blízko 38, což odpovídá 94. percentilu historicky dosažených hodnot, ačkoli akciová riziková prémie je nulová.

Multpl

S&P 500 - CAPE

Investiční ředitel PIMCO pro dluhopisový trh Andrew Balls a hlavní investiční ředitel skupiny Dan Ivascyn upozorňují, že nulová akciová riziková prémie (tedy odměna za to, že investor kupuje rizikovější akcie namísto bezpečných vládních dluhopisů) je ojedinělý jev, který historicky nastal jen v 10 % případů. V minulosti podobná situace většinou vyústila ve významné propady akciového trhu, například v roce 1987 nebo během splasknutí internetové bubliny v roce 2000.

Růst akciové rizikové prémie obvykle znamená, že buď rostou ceny, a tedy klesají výnosy dluhopisů, nebo oslabují akcie. Případně může nastat kombinace obojího.

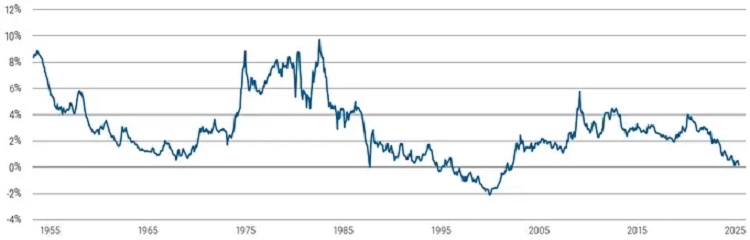

MG Market Analysis

Riziková prémie amerických akcií

Po sestupu rizikové prémie na nulu v září 1987 akciový trh spadl skoro o čtvrtinu, zatímco reálný výnos 30letých vládních dluhopisů USA se snížil o 80 bazických bodů. Když pak znovu prémie spadla na nulu v prosinci 1999, následoval propad cen akcií o 40 % při současném propadu reálných výnosů 30letých dluhopisů přibližně o 200 bazických bodů.

Vysoké valuace akcií podle PIMCO zvyšují pravděpodobnost, že v příštích letech budou dluhopisy dosahovat lepší výkonnosti než akcie. Investoři navíc podle společnosti koupí dluhopisů s vysokými výnosy při očekávání poklesu úrokových sazeb Fedu mohou získat aktivum se značným potenciálem růstu ceny pro případ, že by bondy chtěli prodat před dobou jejich splatnosti.

"Valuace samy o sobě nejsou dobrým indikátorem krátkodobého vývoje cen akcií. Když se ale objeví nepříznivý katalyzátor, například špatná zpráva z trhu práce nebo rostoucí inflace, vysoké ocenění způsobí, že je trh hodně citlivý a zranitelný. A mohou přijít výraznější poklesy," uzavírají své varování Andrew Balls a Dan Ivascyn.

Zdroj: PIMCO

Aktuality