Akcie: Býk, medvěd a střípky z trhu

Světové akciové trhy se na přelomu pololetí rychle oklepaly po propadech vyvolaných výsledkem britského referenda o budoucnosti země v Evropské unii. Na prahu výsledkové sezóny za druhý kvartál ale stojí za připomenutí některá rizika s politickou budoucností Evropské unie související mnohdy jen okrajově, pokud vůbec. Kam se v příštích týdnech vydají ceny akcií? Analytici se tradičně nemohou shodnout, hrozby pro světové trhy ale vnímají společně.

Centrální banky budou podle vlastních vyjádření v dalších měsících "hlídat" světovou ekonomiku, ve které by mohl začít hrozit nedostatek likvidity v souvislosti s různými politickými a geopolitickými riziky. Fed letos jen sotva naváže na loňské "zkušební" zvýšení sazeb, podle analytiků se odhodlá maximálně k jednomu mírnému posunu úroků. ECB čeká, jak se bude vyvíjet evropská ekonomika, Bank of England již uvolňuje desítky miliard liber v bilancích britských bank, aby tyto mohly být použity na případné další úvěrování.

Rizika pro světový akciový trh ale zůstávají přítomna bez ohledu na britský záměr vystoupit z Evropské unie se všemi jeho politickými a ekonomickými důsledky. Zisky firem klesají již několik čtvrtletí, ceny ropy nemají mnoho důvodů trvaleji růst nad hladinu 50 USD za barel, americký trh práce v posledních měsících klepl přes prsty bezbřehé optimisty, pokud jde o sílu ekonomiky USA, hromadění dluhů po celém světě pokračuje (asi největším strašákem je Čína), výsledek amerických prezidentských voleb ve světle brexitu nevypadá tak jasně, jak by napovídaly průzkumy, narůstají nacionalistické, protekcionistické a izolacionistické tendence v řadě zemí. K tomu přičtěme signály z dluhopisového trhu, na kterém je cítit silný příklon k "bezpečí", tedy žádný "RISK-ON" signál. Totéž platí o cenách zlata a hodnotě měn, jako jsou švýcarský frank nebo japonský jen.

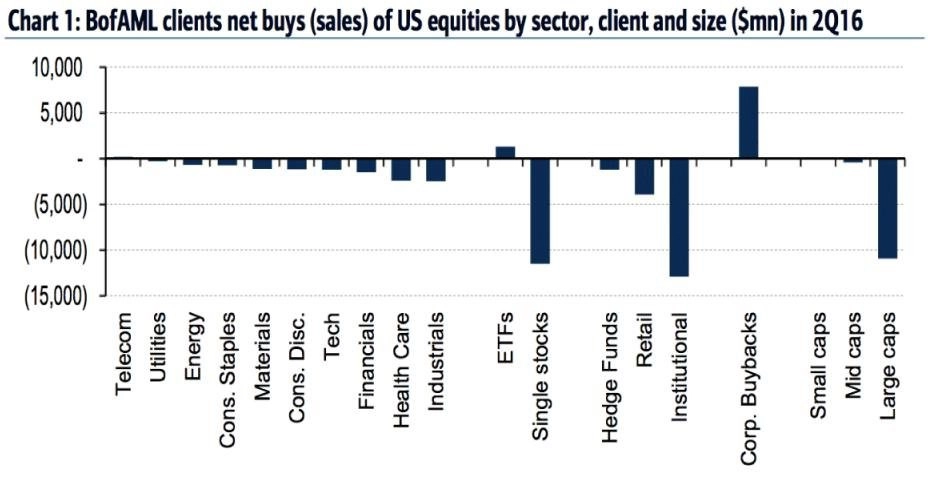

Americký akciový trh se zdá být vůči rizikům ve světové i domácí ekonomice relativně nejvíce rezistentní. Co drží ceny amerických akcií na vysokých úrovních? V posledních měsících především odkupy akcií ze strany samotných firem, upozorňuje Bank of America Merrill Lynch. Vychází přitom pouze ze statistik akciových obchodů svých klientů, i tak jde ale o velice zajímavý vhled do dění na celém trhu.

Mimochodem, v posledním týdnu z akcií opět peníze celkově "odtékaly".

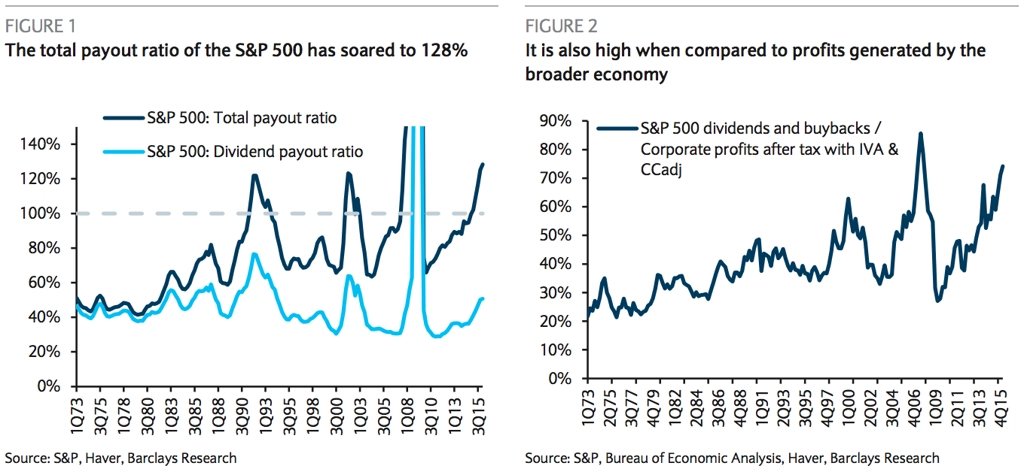

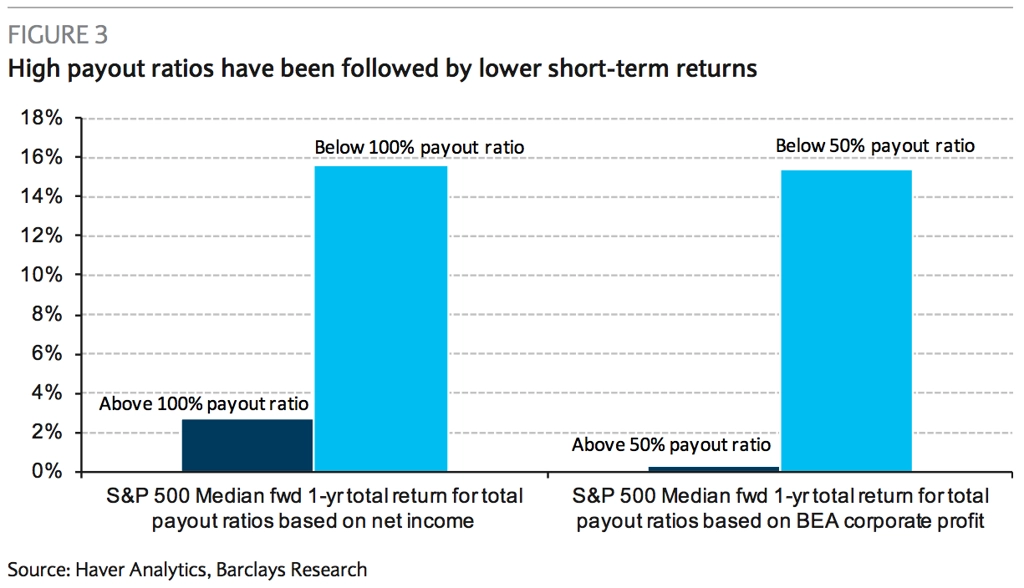

Podle Barclays jsou přitom vysoké výdaje na odkupy a dividendy dlouhodobě nepříznivým signálem pro akciový trh. Výnosy z držení akcií v letech poté, co výdaje na odkupy a výplaty dividend překročí 100 zisků firem, byly historicky hluboce podprůměrné.

Býčí argumenty od zabýčeného optimisty

Výsledek britského referenda vyvolal na trzích nejprve paniku napříč třídami aktiv, obstály jen bezpečné investice jako zlato, švýcarský frank nebo japonský jen. Během pár dnů se ale akciové trhy vydaly opět vzhůru a podle optimistů by mohly, snad s výjimkou finančního sektoru, pokračovat v cestě na "sever".

I jeden z největších býků na Wall Street uznává, že britské referendum vyvolalo na trzích významná rizika a jeho výsledek je fundamentálně nepříznivý pro riziková aktiva. Thomas Lee z Fundstrat Global Advisors ale ani tak neopouští svůj pozitivní postoj k (americkým) akciím. A jmenuje hned pět důvodů:

- Barel ropy za 26 USD byl významnějším faktorem než případná recese v Británii. Světovou ekonomiku by dlouhodobě levná ropa zasáhla násobně více než recese ve Spojeném království, byť jde o šestou největší ekonomiku světa. Tedy argumentace typu "mohlo být hůře, ale nebylo, tak nemalujme čerty na zeď".

- Růst politické nejistoty byl v minulosti kontrariánským nákupním signálem. To už je lepší. Index politické nejistoty se po britském referendu zvýšil o sedm směrodatných odchylek. Jakýkoli růst o více než pět odchylek v minulosti s výjimkou jednoho byl následován růstem cen akcií.

- 5% propad cen akcií během dvou dnů byl nákupním signálem. Ve všech devíti případech, kdy byl index S&P 500 před podobným propadem nad 50- i 200denním klouzavým průměrem, tedy v býčím nastavení, získal index v následujících třech měsících v průměru 7 %.

- Index VIX klesl během 4 dnů o 39 %. Tak rychlý a výrazný pokles v minulosti vždy signalizoval, že mají ceny akcií dno již za sebou.

- Peníze investorů, kteří opatrně vyčkávají mimo trh, budou směřovat do akcií. V době rekordně nízkých výnosů dluhopisů logická úvaha. Alespoň do doby, než se tato předpověď nenaplní.

Finanční tituly? Nebrat!

Akcie bank v Evropě jsou pod tlakem dlouhodobě, veřejným tajemstvím jsou nekvalitní bilance finančních domů v Itálii i v dalších zemích. Výprodeje v sektoru financí se ale týkají i trhů mimo Evropu.

Jeden z nejpoctivějších stratégů na Wall Street, Adam Parker z Morgan Stanley (nestydí se přiznat, že zkrátka "neví, co bude"), ve své aktuální poznámce k dění na trzích sype sobě i svému týmu popel na hlavu. "V prvním pololetí jsme se svým preferovaným portfoliem o více než pět procentních bodů zaostali za benchmarkem. Druhé pololetí proto musíme zvládnout lépe," píše. Varováním je způsob, jak na to chce jít - odklonem od rizika! "Omezujeme pozice v sektoru zbytného spotřebního zboží, naopak se přikláníme k nezbytnému spotřebnímu zboží (konzervativní sázka - pozn. red.), a dále se zbavujeme akcií z finančního sektoru a z odvětví zdravotní péče." Sečteno a podtrženo, vyjma zdravotnických titulů jde o příklon k bezpečí.

BlackRock: Kdepak akciová bublina

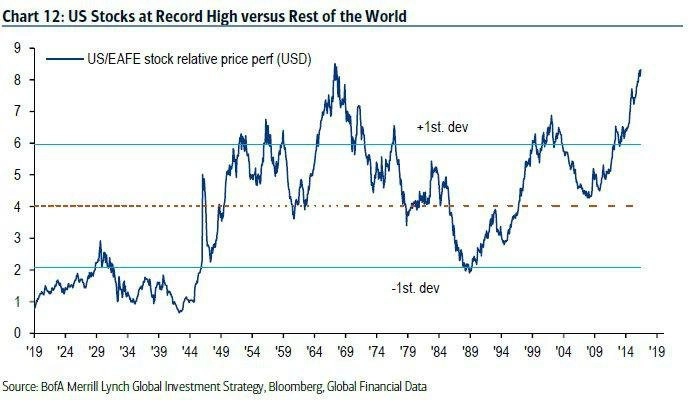

Americké akcie mají ve světě výlučné postavení. Mají totiž jasně největší podíl na globální tržní kapitalizaci. Po světové finanční krizi se staly navíc globálním lídrem, pokud jde o výkonnost (alespoň v rámci hlavních vyspělých i mladých trh). To ovšem nyní, v době poklesu ziskovosti amerických firem, vyvolává obavy kvůli ocenění. Politika Fedu a příliv peněz do akcií podle mnohých na americkém trhu nafoukly novou bublinu.

S řečmi o bublině ale nesouhlasí BlackRock, jedna z největších investičních společností na světě. Podle té jsou valuace amerických akcií hluboko pod extrémními hodnotami, které trh pamatuje například z roku 2000. Uznává ale, že je ocenění již v horním kvartilu historického rozpětí valuací.

"Akcie jsou nadále atraktivní ve srovnání se státními dluhopisy, musíme ale zmínit důvod, proč tomu tak je. Výnosy dluhopisů jsou extrémně nízké kvůli slabému růstu ekonomiky a odkupům cenných papírů ze strany centrálních bank. To není zrovna příznivé prostředí pro růst ziskovosti firem," připouští BlackRock s tím, že americké státní dluhopisy díky alespoň nějakým výnosům porážejí v atraktivitě své evropské a japonské konkurenty. Rizikem pro růst cen akcií, respektive zisků firem, je relativně silný americký dolar. Ten naopak pomáhá firmám na evropské straně Atlantiku (proto například solidní výkonnost britského indexu největších firem FTSE 100).

"Dvojciferné procentuální zisky, na které si mnozí investoři v posledních letech zvykli, jsou ale podle všeho v USA minulostí. 'Vypůjčené' zisky z budoucnosti byly příjemné, ale onu budoucnost žijeme právě teď. A proto by dlouhodobí hráči měli pro nejbližší kvartály počítat se skromným zhodnocením," uzavírá BlackRock.

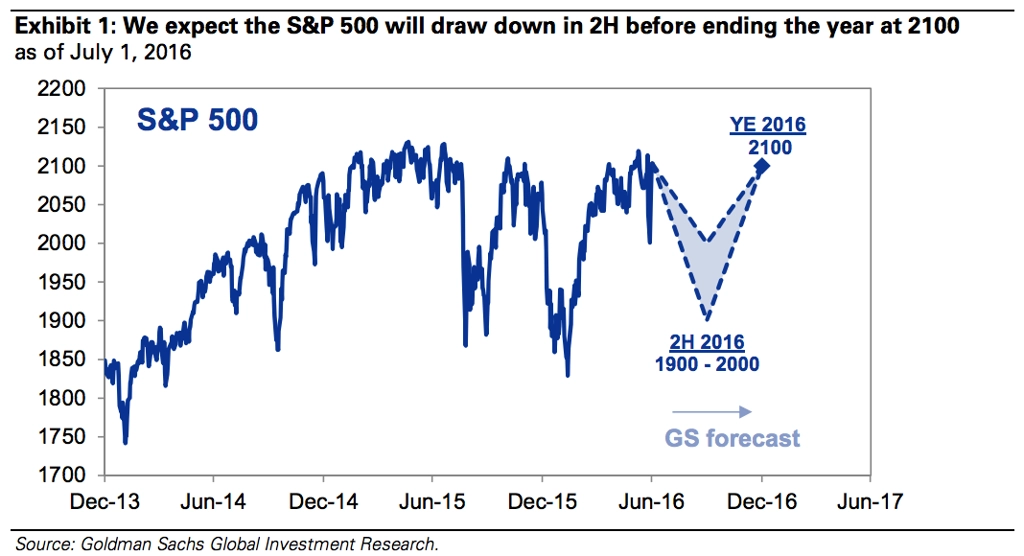

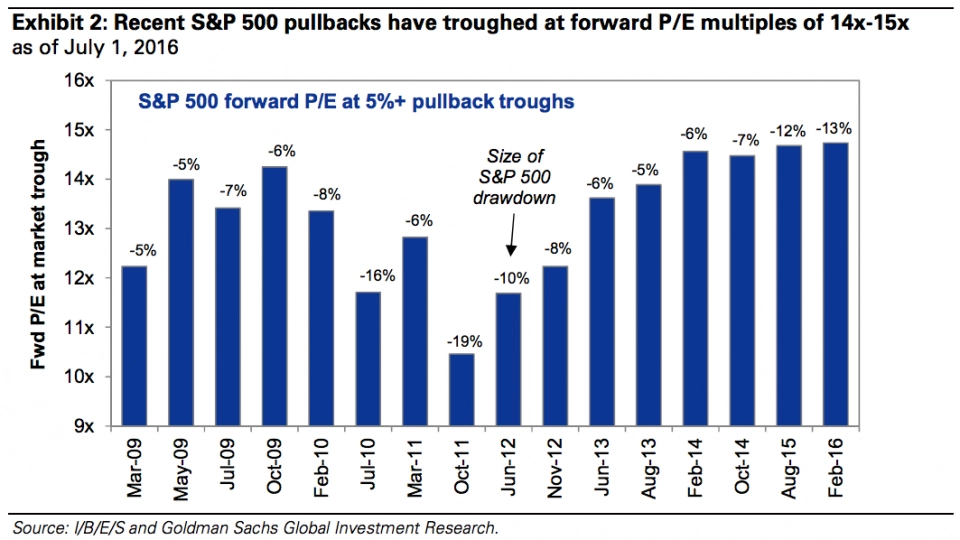

Goldman Sachs: Další propad indexu S&P 500 a návrat na 2 100 bodů do konce roku

Nej(ne)populárnější americká investiční banka Goldman Sachs mimořádně dlouho udržuje cílovou hladinu pro index S&P 500 na nezměněné úrovni. To zní hezky, trochu problém je to pro ty, kdo by chtěli nějaké výrazné zhodnocení akcií. Banka totiž předpokládá, že americké akcie ve druhém pololetí spadnou (rozmezí indexu S&P 500 1 900 až 2 000 bodů), aby v závěru roku vystoupaly zpět k současným (zhruba) 2 100 bodům.

Tým akciových expertů vedený Davidem Kostinem argumentuje známými věcmi, jako jsou vysoké valuace, ústupem firem od programů zpětných odkupů a politickou nejistotou. Výsledkem má být slabá akciová výkonnost ve druhém pololetí 2016. "Akcie ale ve druhé polovině roku bude podporovat opatrný Fed, solidní výkon americké ekonomiky a postupný návrat růstu zisků firem," míní Kostin a přidává graf vývoje ocenění amerických akcií v době poklesů cen. Dočasně nižší valuace zpravidla investory lákají zpět na trh.

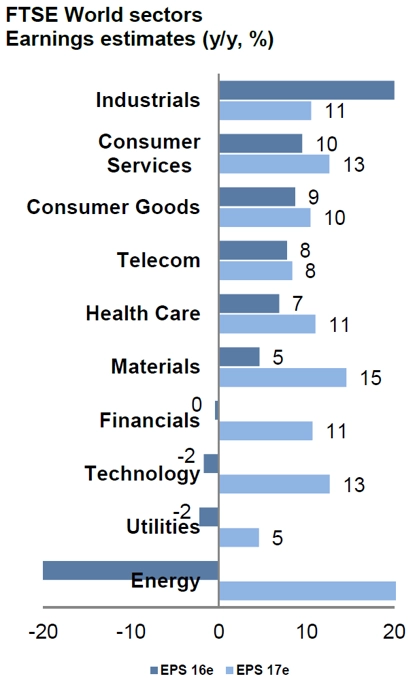

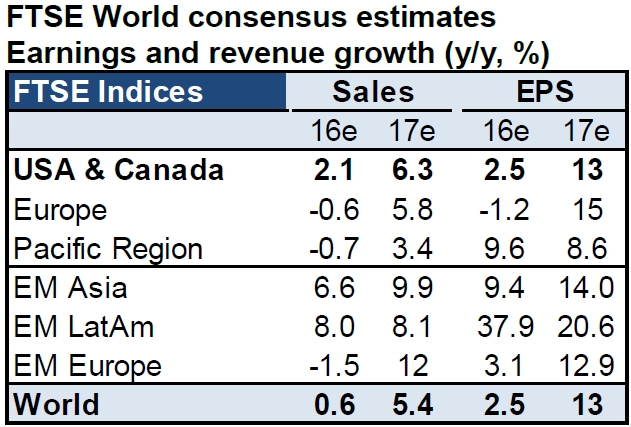

Na závěr se i kvůli zmíněnému očekávání postupného růstu ziskovosti amerických firem hodí graf z dílny Erste, který shrnuje konsenzus analytiků, pokud jde o vývoj ziskovosti světových firem. Právě zisk je nakonec to, co investory zajímá. Výše v textu najdete i graf shrnující výhled pro jednotlivé sektory.

Aktuality