Opce v kostce – 10. díl: Jak si vytvořit vlastní zajištěný fond (4. část)

Americké akciové indexy za poslední týden několikrát posunuly svá historická maxima. Pro naše akciové portfolio je to samozřejmě vynikající zpráva, ačkoli aktuální zisk téměř 11 000 USD (bez obdržených dividend) je snížen kvůli nákupu opcí za účelem zajištění.

Opce výrazně snižují riziko

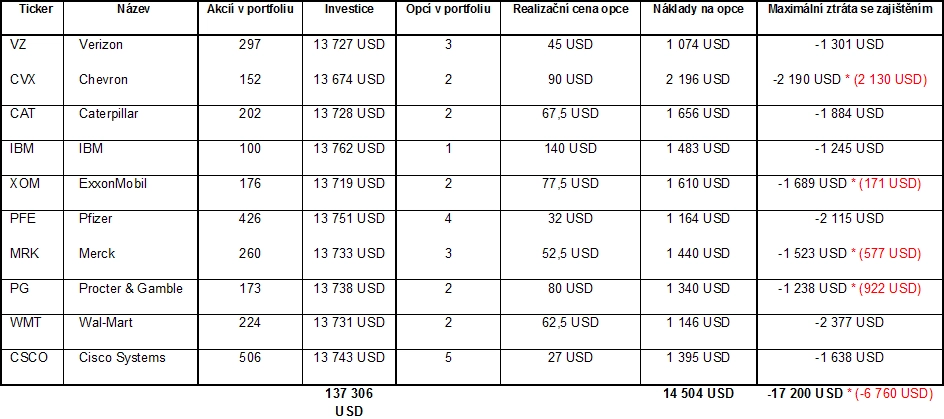

Pokud bychom nakoupili akciové portfolio z tabulky níže bez zajištění, celková investovaná částka by byla 137 306 USD. Tato částka představuje maximální ztrátu v případě, že ceny všech akcií klesnou na nulu. Pro nás je ale takové riziko nepřípustné, a proto jsme se zajistili put opcemi. Maximální ztráta z portfolia se snížila na 17 200 USD, tedy 12,53 % (zhruba na osminu). Nesmíme také zapomenout na příjem z dividend, který je u jednotlivých titulů v rozmezí 3-5 %, čímž se maximální možná ztráta dostává pod 10 %.

Jak stanovit ztrátu, když jsme se zajistili opcemi? Jednoduše. Například u Verizonu jsme nakoupili akcie v hodnotě 13 727 USD, k tomu jsme dokoupili opce za 1 074 USD. Celkové náklady na tento titul jsou tedy 14 801 USD. Pokud by cena akcií klesla na nulu, ztrácíme celou tuto investici do akcií, ale opce nám dává právo prodat akcie za realizační cenu 45 USD. Protože máme nakoupené 3 opce, z nichž každá "pokrývá" 100 akcií, bude hodnota opce 13 500 (3 × 100 × 45). I když tedy na akcích ztrácíme 14 801 USD, put opce tuto ztrátu sníží o 13 500 USD. Maximální ztráta pro Verizon (pokud cena jeho akcií klesne na nulu) je proto 1 301 USD.

Musíme si uvědomit, že u některých titulů (označených v tabulce červenou hvězdičkou) máme zajištění podstatně vyšší, než by odpovídalo přesnému počtu nakoupených akcií. Například u Chevronu je v portfoliu 152 akcií, ale dvě nakoupené put opce zajišťují 200 akcií. Proto při poklesu ceny akcií na nulu se nedosáhne ztráty, ale zisku. Konkrétně u 152 kusů akcií Chevronu jsou celkové náklady se zajištěním 15 870 USD. Opce umožní prodat 200 akcií po 90 USD, příjem z opcí bude tedy 18 000 USD. Jelikož ztráta u akcií je nižší než příjem z opcí, pokud se stanou akcie Chevronu bezcennými, bude dosaženo zisku 2 130 USD. V případě, že ceny všech akcií klesnou na nulu, bude maximální ztráta 6 760 USD. Opět zdůrazňuji, že tato ztráta bude podstatně nižší, pokud budou zahrnuty i dividendy.

Maximální ztráty 17 200 USD dosáhne portfolio v případě, že ceny akcií označených hvězdičkou budou při expiraci opcí při jejich realizačních cenách, zatímco ostatní akcie klesnou na nulu.

Jak je to s tím bezrizikovým obchodem?

Ceny akcií vzrostly, a proto si můžeme trochu pohrát s opcemi. U opcí se kreativitě meze nekladou, ale abychom si situaci příliš nekomplikovali různými strategiemi, budeme put opce pouze "rolovat". Rolování znamená prodej put opce a koupi nové opce na jiné realizační ceně, případně s jinou expirací. Budeme nakupovat opce s vyšší realizační cenou a stejnou expirací.

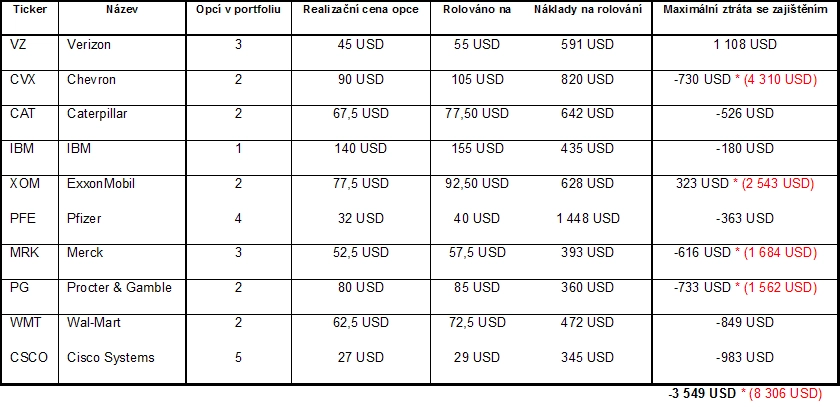

Druhá tabulka ukazuje změnu rizika při rolování put opcí na novou, vyšší realizační cenu. Například u Caterpillaru je cena akcií 80,06 USD (k 14. červenci 2016). Proto nakoupené put opce s realizační cenou 67,50 USD prodáme a nakoupíme nové s realizační cenou 77,50 USD. Volba realizační ceny je na každém investorovi, my si zvolíme takovou, která je pod aktuální tržní cenou akcií. Z prodeje opce obdržíme 209 USD a za novou opci zaplatíme 530 USD. Náklady na rolování dvou opcí tedy budou 642 USD. Nová put opce ale zaručuje právo prodat akcie za vyšší realizační cenu 77,50 USD. Pro výpočet maximální ztráty platí, že jsme akcie nakoupili za 13 728 USD, put opce za 1 656 USD a náklady na rolování jsou 642 USD. Celkový investovaný kapitál je tedy 16 026 USD. Pokud cena akcií Caterpillaru klesne na nulu, dvě put opce s realizační cenou 77,50 USD budou mít hodnotu 15 500 USD (77,50 × 100 × 2). Maximální ztráta klesne na 526 USD (15 500 - 16 026).

Rolováním opcí se snížila ztráta na portfoliu, pokud by všechny tituly klesly na nulu, na 3 549 USD, což je asi 2,5 % z ceny portfolia akcií. Při započtení očekávaných dividend na úrovni 3-5 % nebude portfolio ve ztrátě. Také při rolování opcí se dva tituly, Verizon a ExxonMobil, dostaly do situace, že nemohou být ztrátové.

Možné alternativy

Rolování opcí není jediná varianta úpravy portfolia. V příštím článku načrtneme další možnosti pro případ, kdy očekáváme pokles cen akcií.

Již nyní se však můžete začít učit využívat výhod obchodování opcí a stát se zkušenějšími a pokročilejšími portfoliomanažery. Všechny nezbytné informace k seznámení se s opcemi najdete v knize Úspěšné obchodování s opcemi, kterou můžete získat zdarma. Zjistíte více o základech obchodování opcí a na názorných příkladech vám budou představeny další praktické strategie.

Aktualita pro rok 2026

Aktuality