Měsíční zpráva o elektřině: V hlavních rolích uhlí, regulace v Číně a budoucnost Spojeného království v ETS

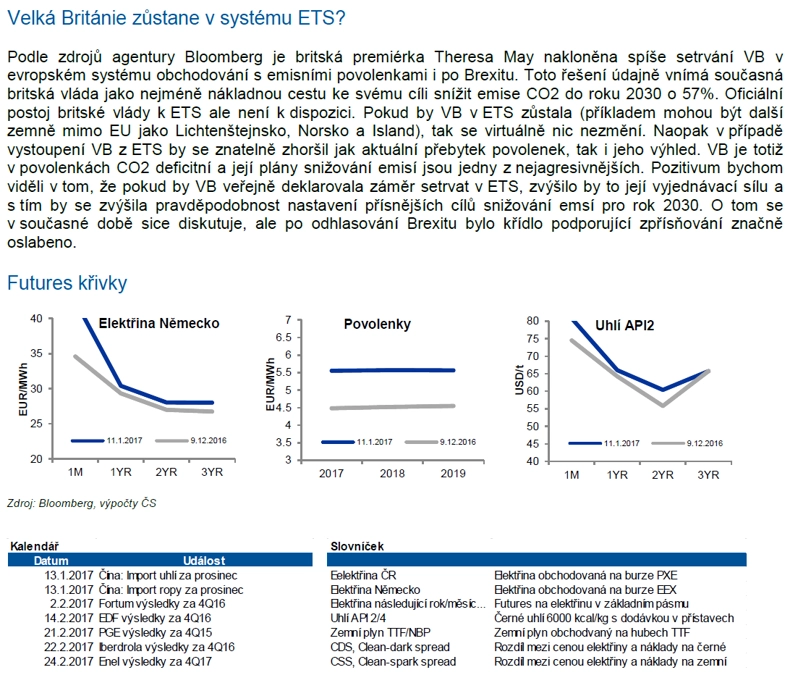

Ceny elektřiny v Německu se po korekci ze začátku prosince při volatilním obchodování postupně ožívají a CAL 2018 již je zpět na úrovni okolo 30 EUR/MWh. Spread českých kontraktů vůči německým se tento týden již překlopil z plusu zpět do dříve obvyklého diskontu, i když je aktuálně jen okolo 0,1 EUR/MWh. Nadále očekáváme, že se spread bude postupně snižovat více do záporu s tím, jak se bude normalizovat produkce ČEZ.

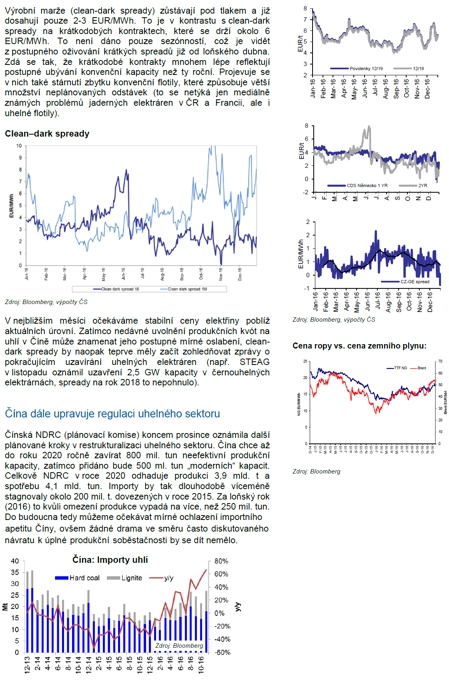

Elektřinu táhly nahoru ceny uhlí, když kontrakt na rok 2018 přidal za měsíc 13 %. To bylo z velké části dáno tím, že po Novém roce kontrakt na 2018 "doháněl" ceny předchozího benchmarku pro rok 2017. Celkově je na futures křivce cen uhlí vidět postupné zlepšování sentimentu na delším konci a na rok 2020 jsou ceny na úrovni kontraktu na rok 2018.

Tradeři pravděpodobně začínají věřit tomu, že Čína dokáže ceny uhlí řídit tak, aby v budoucnu neklesly pod místní marginální náklady. Kromě toho čínské importy uhlí v listopadu pokračovaly ve strmém růstu (+67 % meziročně). Ukazuje se, že před uvolněním produkčních omezení již zásoby klesly na velice nízké úrovně, obnovit produkci v uhelném dole pak není zrovna jednoduchá záležitost.

Vzhůru se postupně při vysoké volatilitě posouvají i ceny emisních povolenek. Ty těží částečně z chladného počasí a také z náznaků toho, že Spojené království bude chtít zůstat v systému ETS. Konec takzvaného backloadingu (probíhal v letech 2014-2016) naopak může v letošním roce ceny povolenek limitovat.

Výrobní marže (clean-dark spready) zůstávají pod tlakem a již dosahují pouze 2-3 EUR/MWh. To je v kontrastu s clean-dark spready na krátkodobých kontraktech, které se drží okolo 6 EUR/MWh. To není dáno pouze sezónností, což je patrné z postupného ožívání krátkých spreadů již od loňského dubna. Zdá se tak, že krátkodobé kontrakty mnohem lépe reflektují postupné ubývání konvenční kapacity než ty roční. Projevuje se v nich také stárnutí zbytku konvenční flotily, které způsobuje větší množství neplánovaných odstávek (to se netýká jen mediálně známých problémů jaderných elektráren v ČR a Francii, ale i uhelné flotily).

V nejbližším měsíci očekáváme stabilní ceny elektřiny poblíž aktuálních úrovní. Zatímco nedávné uvolnění produkčních kvót na uhlí v Číně může znamenat jeho postupné mírné oslabení, clean-dark spready by naopak teprve měly začít zohledňovat zprávy o pokračujícím uzavírání uhelných elektráren (například STEAG v listopadu oznámil uzavření 2,5 GW kapacity v černouhelných elektrárnách, spready na rok 2018 to ale nepohnulo).

Aktualita pro rok 2026

Aktuality