Nick Beecroft (Saxo Bank): Japonsko do pěti let zkolabuje. Na 90 %

Tokiu se nakonec nepodaří zkrotit obrovské zadlužení a japonská ekonomika zkolabuje. Již nyní je proto lepší držet se od jeho dluhopisů dále. Japonský jen a akcie mohou být díky současným masivním operacím japonské vlády a centrální banky zajímavé, opatrnosti ale není nikdy dost. Proto dávám přednost americkému dolaru, jemuž prospěje očekávaná stabilizace i případné další globální turbulence, říká předseda představenstva londýnské pobočky Saxo Bank Nick Beecroft.

Japonská vláda a centrální banka začaly ve velkém stimulovat ekonomiku a investorům to nedá spát. Jak k tomu, co se teď v zemi vycházejícího slunce děje, přistoupit?

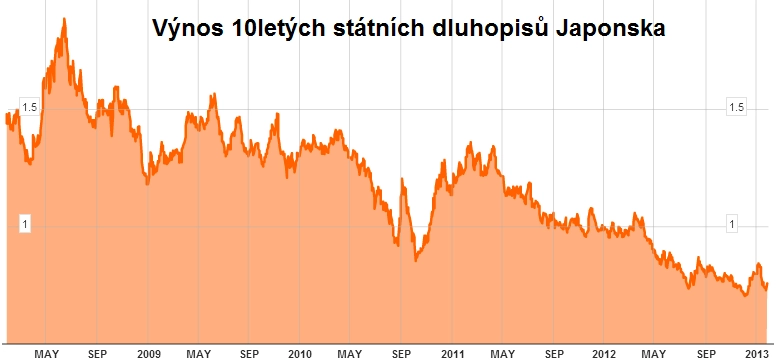

Nick Beecroft (NB): Ačkoli je domácí poptávka po japonských dluhopisech stále solidní, existuje přirozený limit, za který zkrátka nelze jít. Během následujících tří let se podle mě dočkáme krize japonských dluhopisů (JGB). A to bude, abych tak řekl, matka všech krizí. V tu chvíli bude rozumné nakoupit americké státní dluhopisy, které budou jediným bezpečným přístavem na světě. Proto už nyní radím JGB nenakupovat ani nedržet v portfoliu.

Aktuální snaha japonské vlády a centrální banky nastartovat ekonomiku tedy podle vás úspěšná nebude.

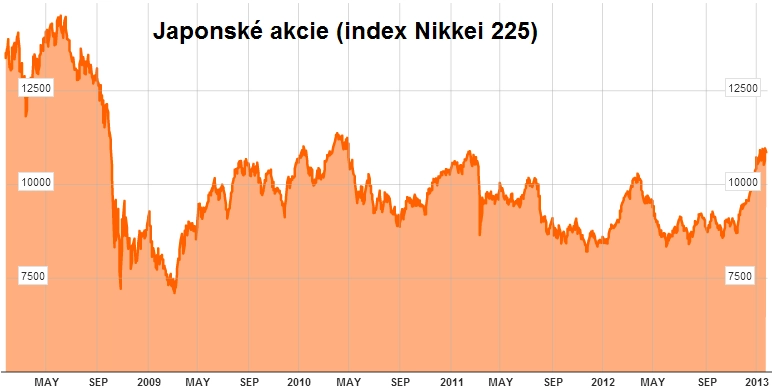

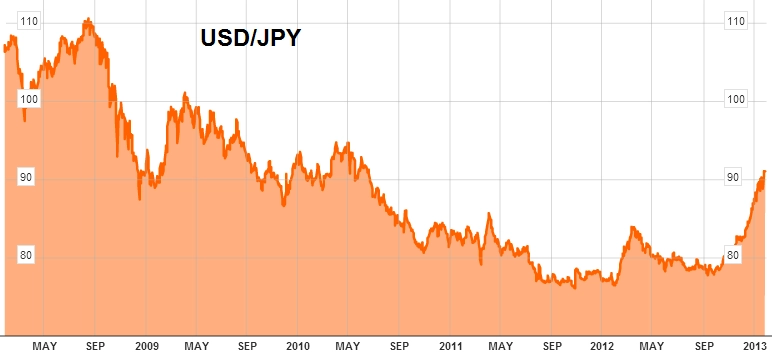

NB: Japonci se nyní snaží oslabit jen a oživit ekonomiku, což se může povést. Japonským akciím se může dařit, to nevylučuji. Podle mě se jim ale nepodaří zajistit dostatečný růst na to, aby zastavili růst dluhu v poměru k HDP, který se blíží k 300 %. Za dva, tři roky se tato úroveň může stát skutečností, což je prostě šílené. Na chvíli tedy mohou uspět, jsou totiž odhodlanější než kdy dříve. Za to, co se dělo v minulosti, ale nakonec zaplatí.

Bude podle vás japonský kolaps podobný, nebo dokonce ještě větší než to, co zažívají Spojené státy a některé evropské země?

NB: Podle mě je něco podobného možné označit za černou labuť, která může trhy překvapit. Budu ještě opatrnější a řeknu, že by k tomu mohlo dojít možná ne během tří, ale během pěti let. V tomto časovém horizontu je ale podle mě šance, že se to stane, už 90%. Proto by investoři neměli nakupovat japonské dluhopisy.

A co jiná aktiva? Akcie, jak jste řekl, by mohly ze současných snah Tokia profitovat.

NB: Co se akcií, ale i japonského jenu týče, trh na akce vlády a centrální banky již výrazně zareagoval. Jistě, možná se dočkáme dalších tahů – přijde nový guvernér japonské centrální banky, zřejmě se také změní zákon o bance, což umožní agresivnější přístup; to se může stát v dubnu nebo v květnu, až skončí mandát současného guvernéra. Proto, pokud jste vydělali na tom, že jste byli SHORT JPY nebo LONG Nikkei, radil bych vybrat zisky a počkat na to, co se bude dít dále.

Řekněme, že se 90% hrozba kolapsu Japonska naplní. Co to bude znamenat pro svět?

NB: Podle mě by to byl obrovský problém. Pokud JGB zkolabují, sazby vyletí třeba na 4 až 5 %. Představte si, jak to zamává s rozvahou velkých japonských bank. Vlastně si to raději ani nepředstavujte. No a to samé by platilo o pojišťovnách a poštovní spořitelně. Všechny tyto společnosti by alespoň na papíře vypadaly jako před bankrotem. Vzhledem k podstatě krize by je přitom vláda nemohla zachránit. Třetí největší ekonomika světa by zkrátka měla velký problém, a to by znamenalo problém i v celosvětovém měřítku.

Může se na tento ponurý scénář investor vůbec nějak připravit? A může něco udělat už teď?

NB: Určitě by to nemělo lidem bránit v investování do rizikových aktiv. Až se to stane, riziková aktiva po celém světě zkolabují a lidé se budou stahovat do bezpečných přístavů, to ano, ale nyní bych se rizika nebál. Radil bych pozorně sledovat signály blížícího se kolapsu; sledovat, zda jsou aukce JGB úspěšné, a pokud se objeví problémy, chápat to jako varování. Určitě nelze Japonsko ignorovat. Až začne padat, bude to pořádný rachot.

Na co možná i proto aktuálně radíte sázet? Akcie jsou na pětiletých maximech.

NB: Mně se líbí americký dolar. Americká ekonomika totiž podle mě letos svým růstem příjemně překvapí. Na konci roku by se dokonce mohlo začít mluvit o zvyšování sazeb v roce 2014, což by dolaru také prospělo. Oporu by mohl najít i v negativních zprávách. Řekněme, že se eurozóna začne rozpadat, že se krize v Japonsku dostaví rychleji, než čekám, nebo že Izrael napadne Írán a – nedej bože – na Blízkém východě propukne významný konflikt. V takovém případě budou investoři hledat bezpečný přístav, a tím je právě dolar.

Aktualita pro rok 2026

Aktuality