Proč je důležité zahrnout akcie do penzijního spoření? Čím delší horizont, tím spíše v akciích zhodnotíte peníze

Z historických dat za uplynulých přibližně 110 let je zřejmé, že jsou akcie spolu s nemovitostmi dvěma hlavními investičními aktivy, která dlouhém období přinášejí významný kladný reálný výnos, tedy výnos vyšší než inflace. A to je pro spoření na důchod zásadní poznatek.

Proč je to důležité? Kdybych vzal jednoduché penzijní schéma (20 let spoření, 20 let výplata penze, investice pouze do aktiv, jejichž výnos jen eliminuje znehodnocení kupní síly inflací), tak by to znamenalo, že každou korunu, kterou bych chtěl na penzi utratit, musím teď uspořit. Samozřejmě, doba spoření může být delší, až 40 let, a někdy bohužel období důchodu bývá i kratší, takže teoreticky může stačit odložit jednu korunu na budoucí čtyři koruny v případě poměru 40 let spoření na 10 let penze, nic to však nemění na tom, že pokud chci nyní odkládat méně než současnou hodnotu budoucí reálné hodnoty peněz ve variantě stejně dlouhého spoření i penze, musím si vypomoci aktivy, která jsou schopna generovat reálný výnos.

Akcie jsou mnohem rizikovější investice než třeba depozita nebo fondy peněžního trhu, z čehož vyplývá například i vysoký rozptyl ročních výnosů. I v případě široce diverzifikovaného akciového indexu, jako je index S&P 500, lze na základě historických dat očekávat, že s 95% pravděpodobností se budoucí roční výnos bude pohybovat mezi hodnotami -40 % a +50 %, což je riziko, jež je ne každý investor ochoten podstoupit.

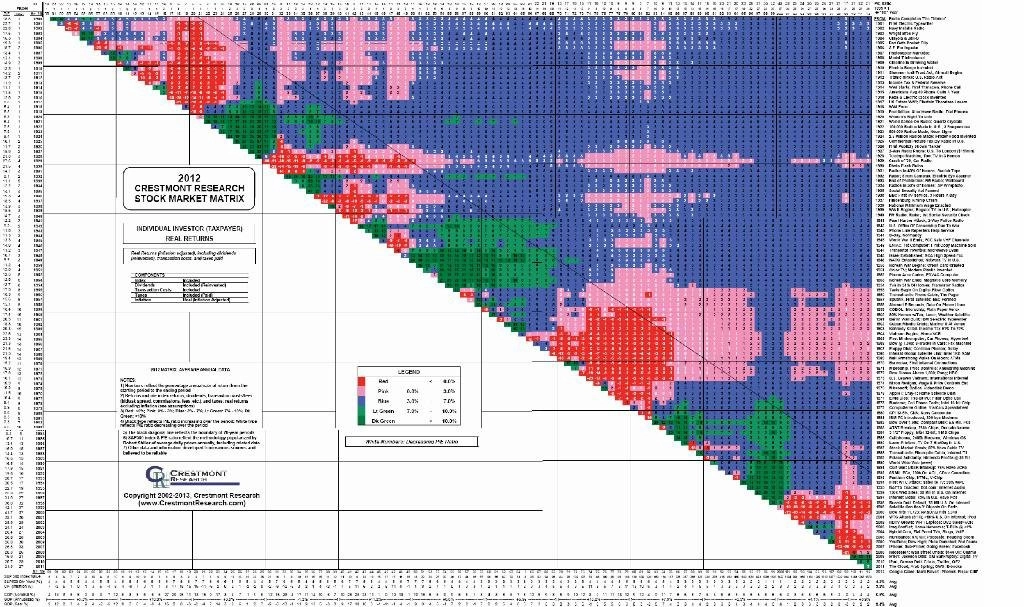

Jak je zřejmé z následujícího obrázku, v případě dlouhodobých investic (horizont 20 let a více) je rozptyl výnosů mnohem menší. Tento obrázek je matricí průměrných ročních reálných výnosů v závislosti na tom, kdy byly akcie nakoupeny (příslušný řádek) a kdy prodány (příslušný sloupec). Jednotlivé barvy reprezentují škálu výnosů, přičemž červená pole reprezentují záporný reálný výnos, růžová reálný výnos do 3 % ročně, modrá 3 až 7 % ročně, světle zelená 3 až 10 % ročně a tmavě zelená více než 10 % ročně.

Obrázek v ideálním rozlišení v PDF naleznete ZDE.

Vysoký rozptyl výnosů je zřejmý i z uvedeného grafu. Buňky, které jsou nejblíže diagonále, mají tendenci často měnit barvu podle toho, jak který rok byl dobrý pro akcie. Nicméně plocha napravo nad čárou symbolizující 20letý investiční horizont je mnohem homogennější, kromě modré barvy je tam zastoupena ještě růžová, tedy vše kladné reálné výnosy. Možná reálný výnos 3 % ročně na první pohled nevypadá nijak závratně, nicméně v případě 36letého investičního horizontu to znamená reálné ztrojnásobení majetku. Za peníze, které nyní ušetřím, si v penzi budu moci pořídit trojnásobek zboží nebo služeb, než bych mohl pořídit v současnosti.

Z obrázku je zřejmé, že výhody investic do akcií se nejvíce projeví v případě dlouhodobých investic, jako je právě spoření na penzi, a právě pro tento typ spoření si konzervativně založený investor může dovolit mít ve svém portfoliu mnohem větší zastoupení akcií, než by tomu bylo například v případě střednědobých investic (3 až 10 let).

Aktualita pro rok 2026

Aktuality