Erste CB: Panna nebo orel? Co dělat, když je risk intervencí 50:50

ČNB je po roce úvah dost blízko rozhodnutí začít intervenovat. Nechcete-li prodělat jenom kvůli tomu, že jeden člen Bankovní rady zvedne či nezvedne ruku, měnové opce jsou dobrým a zatím levným zajištěním.

Rok se sešel s rokem, je září a dětičky opět chodí do školy a řeší, které kroužky vybrat. Rok se sešel s rokem a ČNB stále řeší, zda spustit devizové intervence proti koruně. Ačkoli makroekonomická data vypadají nejoptimističtěji za uplynulý rok, centrální bankéři vypadají nejblíže tomu s intervencemi začít. Guvernér a jeho parta chtějí intervence, aby vyrobili „trochu“ inflace, když už snížili úrokovou sazbu na nulu, do experimentů se zápornými sazbami jít nechtějí a kvantitativní uvolňování v našem bankovním sektoru s přebytkem likvidity nedává smysl. Nechtějí sedět se založenýma rukama, i když jsou ekonomické účinky intervencí a oslabení koruny diskutabilní. Slabá koruna sice „doveze“ inflaci, současně však bude dloubnutím do zad pomalu oživující spotřebitelské poptávky a tedy i doma „vyrobené“ inflaci (v detailu dnešní Makroskop ČNB od Martina Lobotky).

Můžeme s názorem Guvernéra diskutovat, můžeme s ním nesouhlasit, ale ČNB se nakonec rozhodne, jak se rozhodne. Podstatné je na akci či ne-akci ČNB neprodělat. V uplynulém roce byla koruna pod tlakem nejenom kvůli hlubší recesi naší ekonomiky než Eurozóny, ale také kvůli hrozbám intervencí. Četná prohlášení z ČNB v zimě přilákala hodně sázek na oslabení koruny. Spekulanti však neprotlačili korunu rozhodně nad 26 za euro, protože je ČNB nechala ve štychu – nespustila intervence – a data z ekonomiky se trochu zlepšila.

Dnes se na trhu opět objevují „intervenční“ sázky, vábené prohlášeními Guvernéra, že Bankovní radu prostě přesvědčí. Tyto sázky hýbou kurzem, ale samy o sobě nejsou dost silné, aby poslaly korunu výrazně nad 26 za euro. Čtvrteční rozhodnutí ČNB činní situaci dosti binární:

1) Oznámení intervencí bude blýskavou pozvánkou pro všechny spekulanty na párty „Hrajeme oslabení koruny“ a reakce trhu bude asi rychlá. Jak moc sejde na způsobu intervencí. Slova z ČNB dávají tušit intervence podmíněné dosažením růstu inflace než natvrdo stanoveným dnem kurzu. Modely ČNB neindikují nutnost výrazného oslabení koruny, tj. nad 27, mikro-management měnového kurzu je však obtížná disciplína.

2) Neupěje-li Guvernér a jeho parta, zklamání intervenčních sázek pošle euro-korunu zase dolů. Zklamání asi nebude tak silné jako v únoru, kdy oznámení o neintervencích sestřelilo euro-korunu o 50 haléřů během několika minut. Zůstane riziko, že Guvernér přesvědčí někoho příště. Neuspěje-li však Guvernér ani příště a ekonomika se skutečně vyhrabe z recese, koruna se vrátí k posilování.

Připomíná Vám to házení korunou? Panna nebo orel? Nejde ovlivnit, co se stane, ale dá se ovlivnit, aby to moc nebolelo. Nakupujete-li eura či jinou cizí měnu, rozhodnutí jednoho člena Bankovní rady zvednout ruku pro intervence se může pořádně prodražit. Naopak prodáváte-li eura či jinou cizí měnu, zvednutá ruka může vylepšit výsledovku, ale jenom bude-li zvednutá.

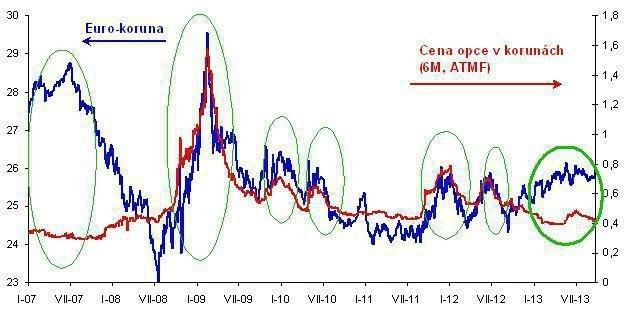

V úvahách, co dělat, nezapomeňte na měnové opce. Zajištění opcemi ze své podstaty dává pojistku proti nepříznivému vývoji kurzu a současně prostor svézt, jde-li to s Vámi. I přes vysoké riziko intervencí a skokové změny koruny jsou opce vcelku levné. S výjimkou letošního jara, byly opce takto levné naposledy ve 2008 (viz obrázek implikované volatility – hlavní proměnné ceny opcí). Nízká započtená volatilita na euro-koruně zvýhodňuje obyčejné, tzv. vanilla, opce oproti složitějším řešením s použitím bariérových opcí či opčních spreadů. Je-li problém platit dopředu opční premium, nabízíme i beznákladové replikace vanilla opcí.

Opční trh prozatím nezapočítává riziko, že se koruna začne hýbat Poznámka: Indikativní korunová cena 6-měsíční call i put opce se strikem na forwardu.

Pramen: Erste Corporate Banking, Bloomberg

Aktualita pro rok 2026

Doporučujeme

Aktuality