Rozvíjející se trhy a jejich aktuální ocenění

Akcie na rozvíjejících se trzích oceňují investoři vyšší cenou než akcie z amerického indexu S&P500. Je tato cena adekvátní nebo je vyšší než by měla být?

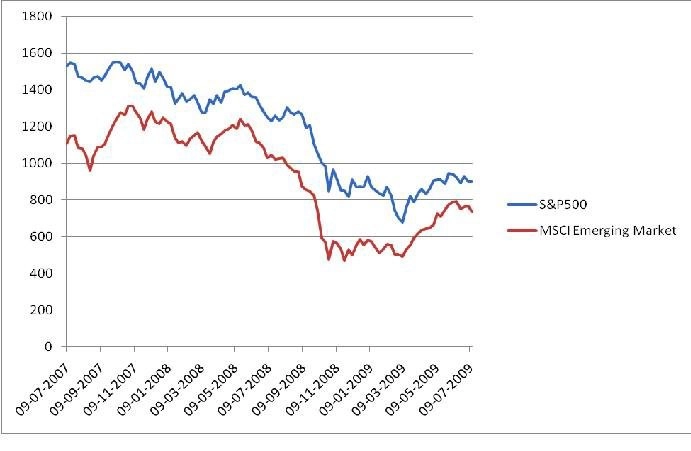

Rally na akciových trzích vyhrávají indexy rozvíjejících se zemí. Americký akciový index S&P500 přidal 33%, rozvíjející se trhy 51% za stejné období. Nabízí se jednoduché vysvětlení. Přecházející pokles indexu MSCI Emerging Markets byl hlubší než pokles S&P500. To však neospravedlňuje skutečnost, že současná očekávání (již promítnutá v cenách) jsou vyšší právě u rozvíjejících se trhů.

P/E – Price/Earnings ratio

Poměr ceny akcie a čistého zisku na jenu akcii. Čím vyšší číslo, tím jsou akcie relativně dražší.

Z pohledu ukazatele P/E je S&P na úrovni 14, rozvíjející se trhy se obchodují s oceněním na hodnotě 15. To znamená, že investoři si kupují akcie z rozvíjejících se trhů o 7% dražší než z těch vyspělých. Nabízí se otázka, jestli je tato cena adekvátní.

Platí investoři za akcie z rozvíjejících se trhů vysokou cenu?

Určitou známku toho, že investoři očekávají na těchto trzích slabší růst, indikuje chování japonského yenu (JPY). Ten totiž slouží jako tzv. bezpečný přístav pro případ, že chuť riskovat se pomalu vytrácí. Za poslední měsíc japonský jen posílil oproti hlavním 22 měnám.

Není pochyb o tom, že jarní rally na trzích byla překvapivě rychlá. Hlavním motorem nákupů byly tzv. „zelené výhonky“, tedy lepší než očekávané hodnoty různých makroekonomických indikátorů, zejména těch, co jsou založena na očekávání investorů ohledně budoucího vývoje ekonomiky. Optimismu byl založen na tom, že zotavení ekonomiky bude rychlejší ve srovnání s tím, co bylo aktuálně zapracováno v cenách. Jako první podle těchto očekávání měly začít růst rozvíjející se ekonomiky, protože míra zadlužení jak domácností, tak veřejného sektoru je nižší v porovnání s vyspělými trhy. Při současném pohledu na očekávání ohledně růstu zisku a ocenění akcií si však myslíme, že toto je přehnané. Nabízí se dvě otázky.

1. Dokáží rozvíjející se trhy pokračovat v růstu zisků i bez poptávky z Ameriky a Evropy?

NE. Tyto trhy nedokáží táhnout další růst zisků bez poptávky z Ameriky a Evropy. Jejich ekonomický růst je totiž tažen právě exportem a při jeho poklesu bude negativně ovlivněn HDP i výše zisků. Tyto dopady právě pozorujeme a ještě pár let pozorovat budeme. Přeměna ekonomiky na jiný model není nijak rychlá. Jako příklad může posloužit Čína. Její export představuje 33% celkového HDP a nyní významně poklesl, jak ilustruje graf. Domníváme se, že pokles HDP bude následovat. Díky nedávnému stimulačnímu balíčku čínské vlády bude mít tento dopad zpoždění. Při pohledu na chování evropských a amerických spotřebitelů nic nenasvědčuje tomu, že by se chystali bezuzdě utrácet, spíše naopak. Američané nyní šetří nejvíce od roku 1995 a poslední údaje o vývoji maloobchodních tržeb ukazují na pokles výdajů spotřebitelů. Z toho plyne, že rozvíjející se trhy nedokáží udržet export do Ameriky a Evropy a dříve či později se toto projeví na ziscích firem a růstu HDP.

2. Oceňují současné ceny očekávání o výši budoucích zisků?

ANO. V této chvíli investoři za akcie rozvíjejících se trhů platí přiliž. Trhy jsou aktuálně nastaveny na to, že zisky firem z indexu S&P500 porostou o 15,5% v roce 2009, zatímco zisky firem z rozvíjejících se trhů porostou o 19,68%. Předpokládáme, že firemní marže a zisky budou celosvětově ještě nějaký čas pod tlakem a tato čísla vidíme jako přiliž optimistická. Pokud ještě vezmeme v úvahu významný pokles exportu, jako pravděpodobný se ukazuje scénář, kdy s poklesem trhů poklesnou i očekávání investorů ohledně zisků firem a je možné, že budou nižší, než očekávání pro vyspělé země.

Aktualita pro rok 2026

Aktuality