Co čekat od ropy: Krátkodobý i dlouhodobý výhled

Ceny ropy za poslední tři měsíce klesly zhruba o třetinu, v závěru uplynulého týdne ale předvedly i jeden z nejsilnějších dnů za poslední roky. Co od základní globální suroviny čekat v příštích týdnech a měsících?

Aktuální situace a krátkodobý výhled (1-6 měsíců)

Cena ropy se po období konsolidace dostala až pod minima z letošního jara. Nenaplňují se tak očekávání, že ve druhém pololetí povede nižší produkce vyvolaná předchozím poklesem cen k jejich růstu. Pokles produkce se totiž nedostavil, spíše lze naopak mluvit o zákopové cenové válce mezi kartelem OPEC a severoamerickými producenty z alternativních zdrojů (břidlice, písky). Investice do rozvoje těžby sice zkolabovaly, ale produkce roste díky rozvoji těžby v některých státech (například Irák). Alternativní zdroje v USA se dokázaly s poklesem cen vypořádat lépe, než se všeobecně očekávalo. Na světový trh se navíc vrací Írán, což přebytek ropy dále krátkodobě zvyšuje.

Spotřeba naopak neroste nijak překotně. Vyspělé státy rozvíjejí alternativy k ropě a její spotřeba v nich buď stagnuje, nebo dokonce mírně klesá. Rozvíjející se ekonomiky postupně ztrácejí tempo a struktura růstu se přesunuje spíše k energeticky méně náročným oblastem. Pro nejbližší půlrok čekáme ceny spíše nižší než vyšší, ale pokles by měl být na současných úrovních již blízko konce. V krátkodobém výhledu může situaci zkomplikovat ještě řada odstávek rafinérií v USA, která by mohla kvůli růstu zásob stlačit cenu WTI v několika příštích měsících přechodně až k minimům z konce roku 2008 (33,87 USD za barel).

Střednědobý výhled (6-12 měsíců)

Klíčovou otázkou z hlediska dlouhodobějšího vývoje cen je to, kdy a jak výrazně se projeví prudký pokles investic do rozvoje těžby na produkci ropy. Schopnost odhadnout vývoj těžby v závislosti na ceně komplikuje zejména poměrně značná nejistota kolem nákladů na těžbu z alternativních zdrojů. Na konkurenceschopnosti těchto zdrojů bude záležet, zda a případně jak dlouho se podaří udržet dostatečnou produkci při nízkých cenách.

Nelze sice plně vyloučit riziko, že se cena ropy Brent udrží poblíž 50 USD za barel i ve 12měsíčním horizontu, ovšem riziko přechodu k růstu bude s časem růst a také prostor pro tento růst bude tím větší, čím déle budou utlumeny investice do rozvoje těžby. S budoucím růstem cen je proto dobré raději počítat již nyní. Současná úroveň cen je podle našeho názoru i přes trvající riziko dalšího krátkodobého poklesu velice vhodná k zajištění se proti růstu cen v horizontu dvou až tří let.

Dlouhodobý výhled (několik let)

Očekáváme pokračování relativně pomalého růstu světové ekonomiky. Její dynamiku bude negativně ovlivňovat především pokles tempa růstu velkých rozvíjejících se zemí, zejména Číny. Vývoj produkce v horizontu několika let může být negativně ovlivněn výrazným poklesem cen ropy. Některé alternativní zdroje se při současných cenách ropy stávají z hlediska rozvoje nových ložisek neatraktivními, což už vedlo k významnému omezování investic. Tyto zdroje ovšem jsou a budou nutné k udržení plynulého zásobování v horizontu let, a to jednak kvůli růstu spotřeby, a jednak kvůli vyčerpávání stávajících ložisek. Podstatnější a dlouhodobější výpadek investic by tak mohl vést k opačnému efektu, než jaký vidíme nyní, tedy k přestřelení ceny směrem nahoru.

Na druhou stranu umožňuje technologický pokrok efektivnější a dlouhodobější využití stávajících ložisek, což efekt poklesu investic snižuje. To na jednu stranu sice ztěžuje odhad vývoje ceny ropy, na druhou stranu je ale vysoce pravděpodobné, že to, co nyní sledujeme, je jen varianta komoditního cyklu, a že tedy s odstupem v řádu několika let zažijeme citelný nárůst ceny ropy.

Faktory ovlivňující ceny ropy

- Podle Mezinárodní agentury pro energii (IEA) nadále rychle roste produkce ropy. Při poměrně pomalém růstu poptávky to vedlo k tomu, že v současnosti předbíhá produkce spotřebu o 3 miliony barelů denně. Podle IEA by tak mělo dojít k dalšímu růstu zásob ve světě a tato situace by měla trvat minimálně hluboko do roku 2016. Vyrovnání nabídky a poptávky by mělo být způsobeno kombinací zpomalení růstu produkce a rychlejšího růstu poptávky. Vliv nižších cen na poptávku je citelný již nyní, IEA letos očekává růst o 1,6 milionu barelů denně, což je zvýšení odhadu o 200 tisíc barelů denně. Pro příští rok čeká IEA růst poptávky o 1,4 milionu barelů denně. K vyrovnání poptávky a nabídky největší měrou podle IEA přispěje obrovské snížení investic do těžby ropy v řádu stovek miliard dolarů.

- V některých částech ropného pole Bakken v Severní Dakotě se vyplatí těžit ropu i při tržní ceně 30 USD za barel. Výrazný pokles nákladů na těžbu související s technologickým pokrokem (větší rozsah frakování, větší horizontální studny, nižší náklady na vrtání ropných studní) je podstatným důvodem pro trvající nízké ceny a obnovení tlaku na pokles cen ropy. Uvedenou hladinu ovšem nelze považovat u alternativních zdrojů za obecnou, velice záleží na konkrétních geologických podmínkách. V každém případě je však nutné počítat s tím, že ještě poměrně nedávno uváděné hranice profitability těžby z alternativních zdrojů (70-80 USD za barel) neplatí, jsou totiž podstatně nižší.

- Podle Garryho Rose, zakladatele a šéfa konzultantské společnosti PIRA Energy Group, který předpověděl propad cen ropy v roce 2014, se cena během pěti let vrátí do okolí 100 USD za barel. Podle jeho názoru to trh se svým vnímáním nadbytku ropy přehání. Argumentuje tím, že Saúdská Arábie těží dlouhodobě udržitelné maximum a neprovádí žádné nové vrty. Země přitom byla vedle Kuvajtu jediným státem v rámci OPEC, který měl významnější rezervní kapacitu.

Názor Rose je nyní spíše ojedinělý. Takové autority jako šéf BP Bob Dudley a saúdskoarabský ministr ropného průmyslu Alí al-Naímí vidí nízkou cenu ropy dlouhodobě. Ministr dokonce prohlásil, že se na 100 USD za barel cena ropy již nemusí vrátit nikdy. Na jednu stranu logika komoditního cyklu dává za pravdu Roseovi, na druhou stranu lze očekávat postupný odklon od ropy jako energetického zdroje, což je možná motivace pro silná prohlášení saúdskoarabského ministra. Podle našeho názoru má pravdu spíše Rose, odklon od ropy nebude tak rychlý, aby kompenzoval růst poptávky v rozvíjejícím se světě. Masivní pokles investic do těžby ropy se prakticky nutně musí projevit (a to je klíčová součást normálního komoditního cyklu) a stávající ložiska se vyčerpávají a vyčerpávat budou. Nehrozí sice zlopověstný "ropný vrchol", alespoň ne v dohledné budoucnosti, ale zatím ani není aktuální svět, kdy by ropa nebyla potřeba.

Změny odhadů cen ropy

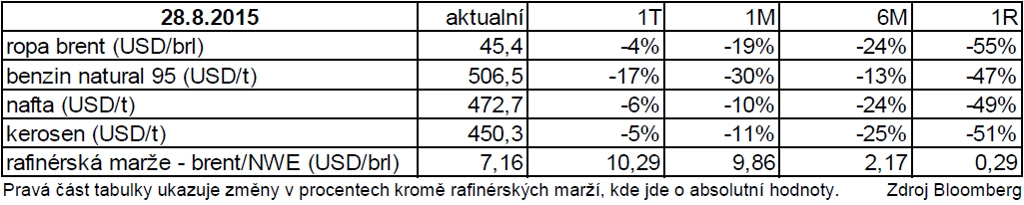

- Standard Chartered snížila podruhé za dva měsíce svůj odhad budoucí ceny ropy. Důvodem je zpomalování Číny, které eliminuje jinak příznivý vývoj tržních fundamentů. Letos banka pro ropu Brent čeká cenu 54 USD za barel a pro příští rok 63 USD za barel.

- Citigroup snížila odhad cen ropy na léta 2015 a 2016 kvůli slabým tržním fundamentům, růstu produkce v zemích OPEC a nižšímu růstu poptávky po ropě v Číně. Nyní čeká cenu 54 USD za barel letos a 53 USD za barel pro rok 2016.

- Société Générale snížila odhad cen ropy pro letošní a příští rok. Důvodem je kombinovaný efekt odolnosti americké produkce vůči poklesu cen a postupný návrat Íránu na světový trh s ropou. Letos banka pro ropu Brent čeká cenu 57,3 USD za barel a pro rok 2016 60 USD za barel.

Zásoby ropy

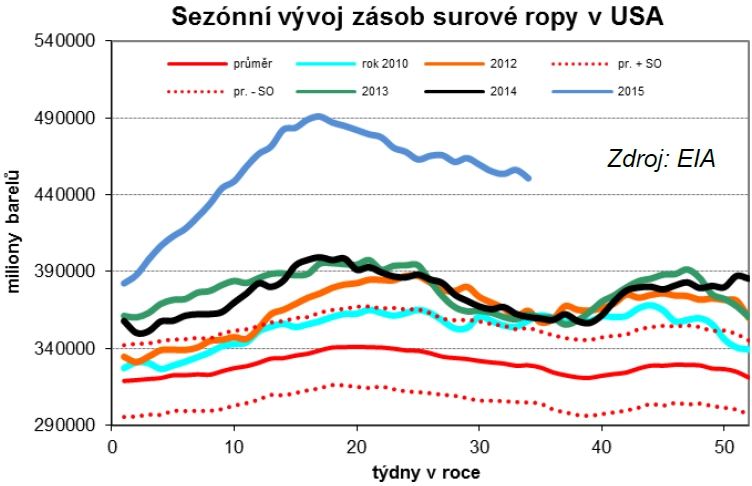

- Úroveň zásob surové ropy v USA se vyvíjí sezónně normálně, což znamená, že zásoby klesají. Strukturálně jsou ovšem stále velice vysoké a po odečtení sezónních efektů se drží na zhruba stejné úrovni. Zásoby tedy stále indikují přebytek produkce v USA. Výrazný a neklesající nadbytek zásob je nepříznivý pro ceny, a dokud se zásoby nevrátí na běžnější úrovně, nelze příliš počítat s podstatnějším růstem cen. Americké zásoby surové ropy by tak měly být jedním z nejdůležitějších indikátorů ovlivňujících především krátkodobý vývoj cen ropy. Ukazatele průměrného stavu zásob a odchylek v grafech jsou dlouhodobé (od 80. let).

Zásoby v důležitém překladišti v Cushingu prakticky kopírují vývoj celkových zásob, klesly tedy z minima, ale zůstávají vysoko nad normálem. Týká se jich prakticky totéž, co platí pro celkové zásoby, data z Cushingu ale více než celkové zásoby odrážejí posuny v pozicích finančních investorů.

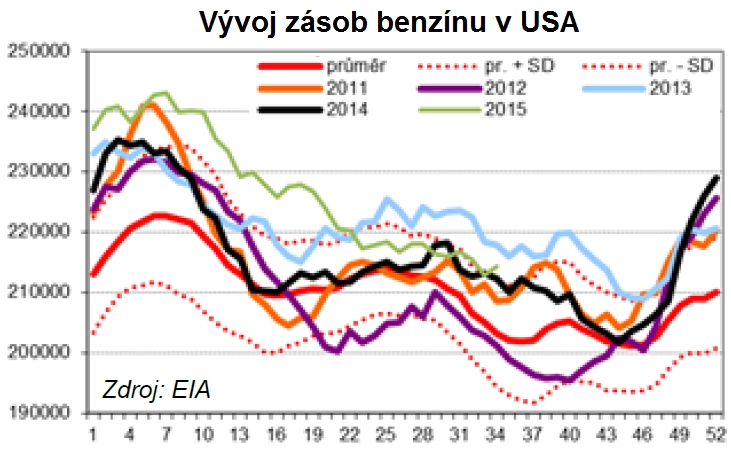

Zásoby benzínu jsou na horním okraji dlouhodobé normy a na podobných úrovních jako v posledních letech. Zde tedy problém není. Sezónní vývoj je letos také v podstatě normální, a lze tedy čekat další pokles zásob. Pro vývoj cen ropy by teoreticky měly mít zásoby benzínu podružný význam, zásoby surové ropy by měly být mnohem důležitější.

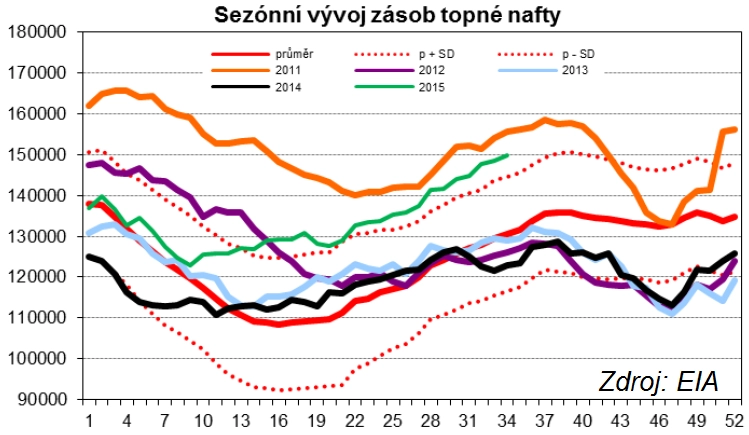

- Zásoby topné nafty jsou zřetelně vyšší něž běžné, sezónní vývoj je obvyklý. Kombinace nadprůměrných zásob a pomalu se blížící topné sezóny zvyšuje důležitost zásob nafty pro vývoj cen ropy. I zde je však potřeba počítat s dominancí údajů o zásobách surové ropy.

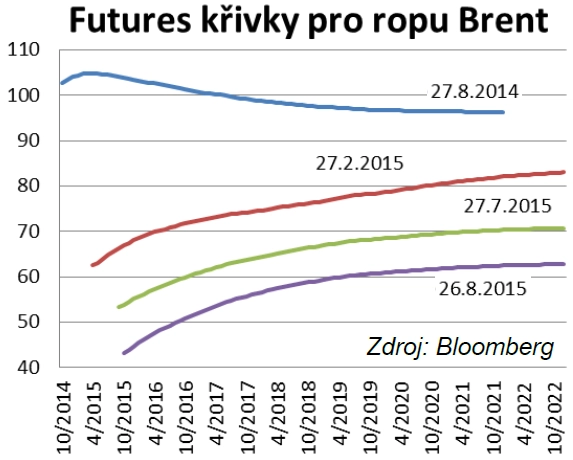

Futures

- Pokles futures křivky v posledním měsíci byl prakticky stejný na všech horizontech. To by mělo indikovat, že posun očekávání trhu ohledně vývoje cen je dlouhodobý, že tedy trh poměrně výrazně přehodnotil svá očekávání vývoje poptávky a produkce. Protože jsou dobré důvody k tomuto přehodnocení, lze předpokládat, že zotavení cen ropy po stabilizaci bude pouze pozvolné. Mělo by tedy být před námi poměrně dlouhé období (řádově několik let) relativně levné ropy.

Aktualita pro rok 2026

Aktuality