6 dividendových akcií nejen na současné divoké období

V britském referendu zvítězili zastánci opuštění Evropské unie. To přineslo na trhy zvýšenou volatilitu a nervozitu ohledně budoucího vývoje. Zda na trzích zavládne opět klid, bude do jisté míry záviset i na postoji centrálních bank. Lze očekávat, že budou trhy zásobovat dodatečnou likviditou, se zpřísňováním měnových podmínek pospíchat nebudou. To s sebou ponese tlak na výnosy státních dluhopisů a tržní úrokové sazby. Již tak dlouhé období nízkých úrokových sazeb bude zřejmě ještě delší. O to zajímavější alternativou mohou proto být akcie velkých firem, které nabízejí stabilní nebo rostoucí dividendy.

Současný stav dividendám nahrává

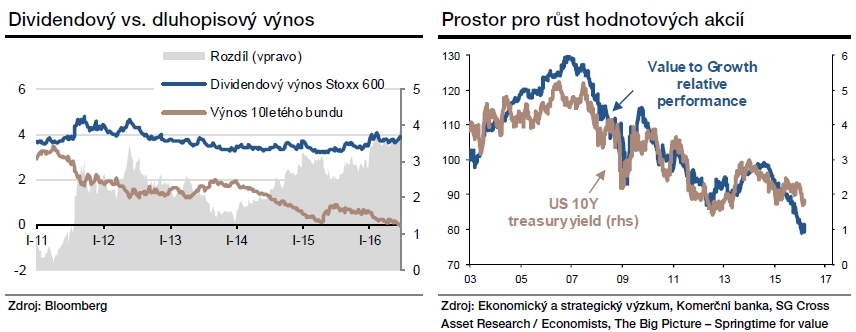

Úzký vztah mezi vývojem úrokových sazeb a cenou akcie lze hledat přinejmenším ve dvou rovinách. První z nich je přes oceňovací modely, kdy budoucí odhadované cash flow se diskontuje úrokovou mírou k současné hodnotě, druhá pak přes náklady financování. V obou případech nižší sazby znamenají vyšší cenu akcií.

Zajímavý je pohled na graf níže vpravo, kde lze vidět úzkou vazbu mezi výnosem 10letého amerického dluhopisu a relativní výkonností hodnotových akcií vůči růstovým. V období poklesu sazeb se dařilo spíše růstovým akciím, když tyto firmy obecně více investují a jsou zadluženější, a proto jejich citlivost na pohyb úrokových sazeb je vyšší. "Výraznější pokles sazeb již nečekáme. Od konce letošního roku by naopak mohlo začít docházet k jejich růstu v souvislosti s utahováním měnové politiky v USA. Z toho by měly více těžit akcie společností, které mají již svůj největší investiční cyklus za sebou a zaměřují se na výplatu stabilních dividend či odkup akcií," píší ve své aktuální zprávě Josef Němý a Miroslav Frayer, analytici z Komerční banky.

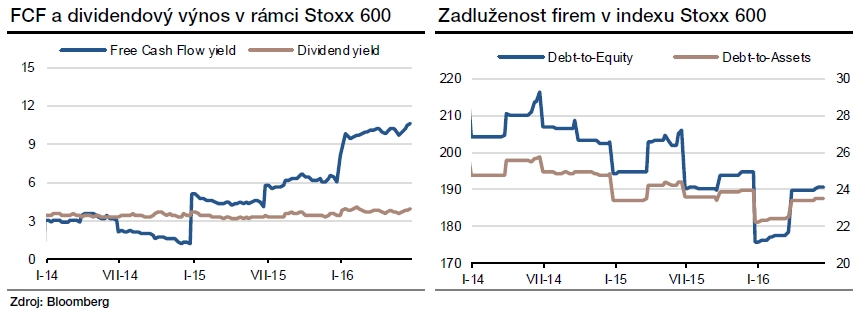

Také z pohledu podnikových fundamentů se zdá, že by firmy měly být schopny vyplácet vyšší dividendy než v minulosti. Jeden ze zajímavých ukazatelů je takzavný free-cash-flow yield. Free cash flow jsou zbývající volné prostředky po realizovaných kapitálových výdajích. Tato hotovost může být využita na zvýšení dividend, odkup akcií, rozvoj organického růstu anebo akvizice.

Následující graf vlevo ukazuje, že v rámci evropského indexu STOXX Europe 600 od roku 2015 tento ukazatel převyšuje dividendový výnos a v letošním roce dále vzrostl. Přitom však volné cash flow neroste na úkor zvyšujícího se zadlužení, když je patrné, že ukazatele zadluženosti se v rámci 600 evropských firem snižují. Hromadící se hotovost na účtech firem proto představuje další zdroj možného vyššího návratu kapitálu akcionářům.

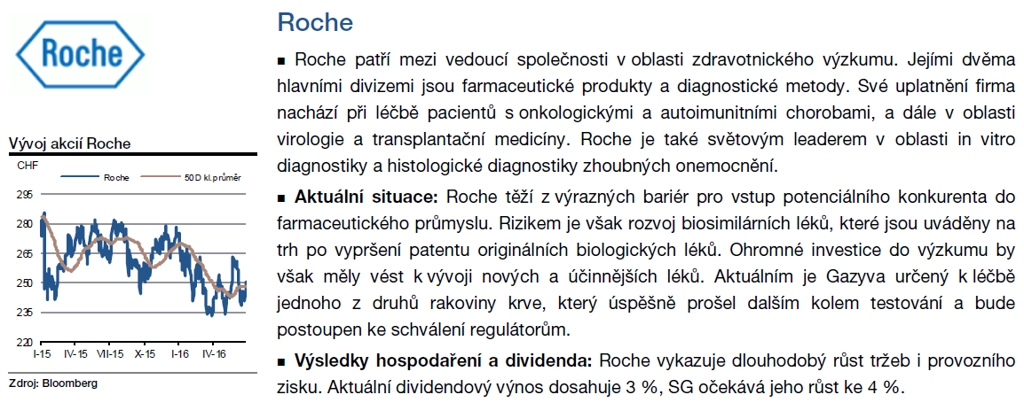

6 dividendových aristokratů

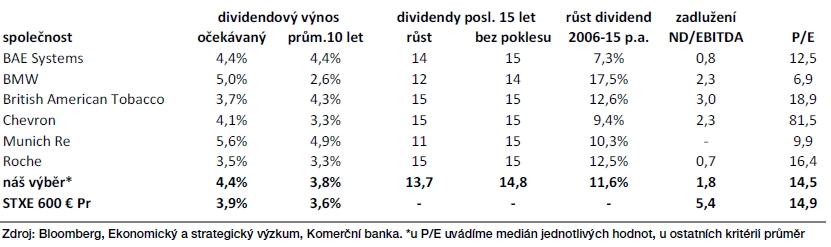

V analýze bylo bráno v potaz především kritérium dlouhodobé udržitelnosti dividend. Dobrým vodítkem je v tomto ohledu historie výplat dividend. Samozřejmě jsou důležité i vyhlídky jednotlivých firem a atraktivita ocenění jejich akcií. Vybíralo se pouze z akcií, na něž má Société Générale nákupní doporučení (aktuálně asi 250 převážně evropských titulů) a s aktuálním dividendovým výnosem přes 3 % (něco přes 100 firem). Preferovány byly firmy, které v posledních 15 letech pravidelně zvyšovaly dividendu nebo ji alespoň co nejdéle držely na stejné úrovni.

"Vybrali jsme šest velmi atraktivních dividendových titulů. Tyto firmy dokázaly v posledních 15 letech až na drobné výjimky pravidelně zvyšovat své dividendy, a to v průměru o 11,6 % ročně. Průměrný očekávaný dividendový výnos této šestice je nyní 4,4 % oproti výnosu 3,9 %, který nabízí index STOXX Europe 600. Většina těchto firem se navíc pyšní poměrně nízkým zadlužením," vysvětlují Frayer s Němým.

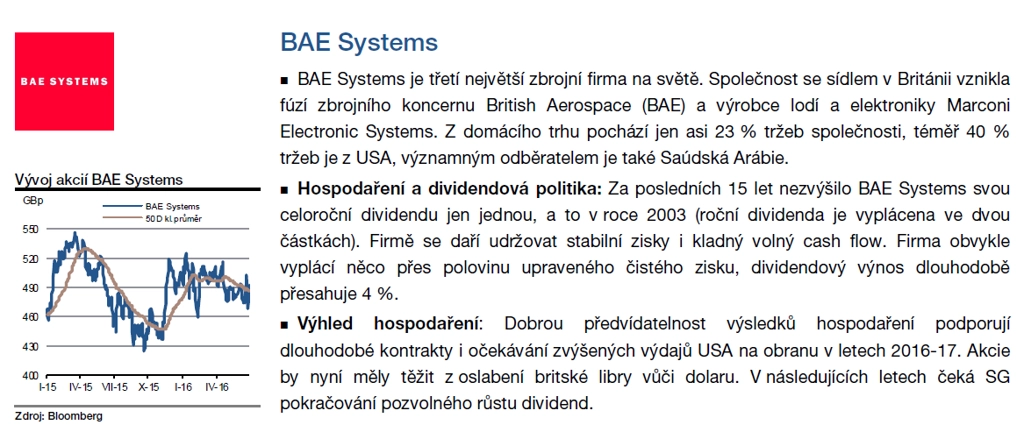

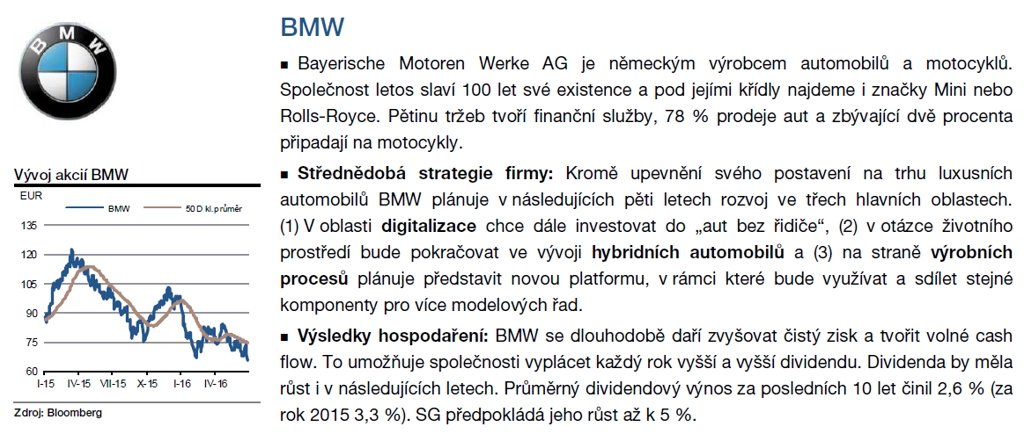

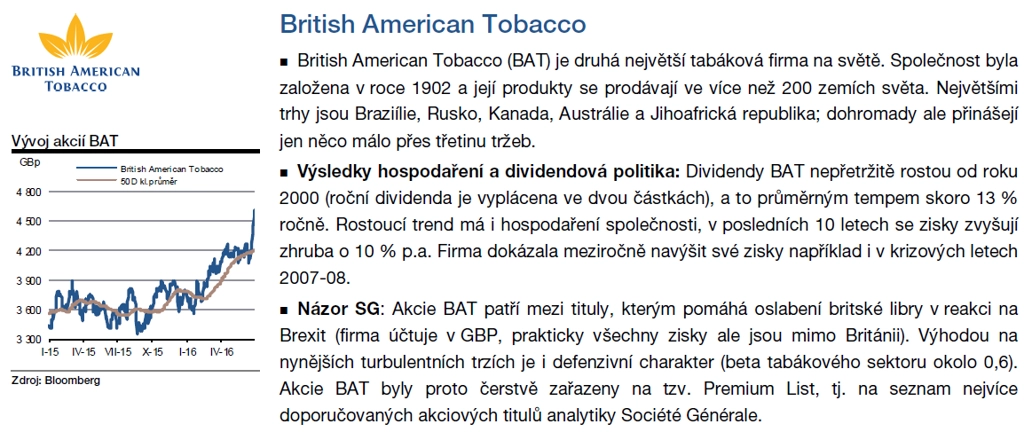

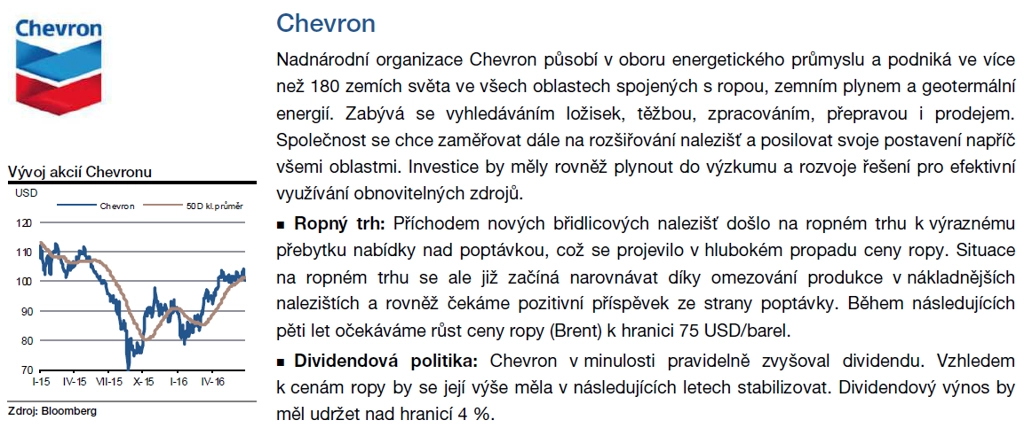

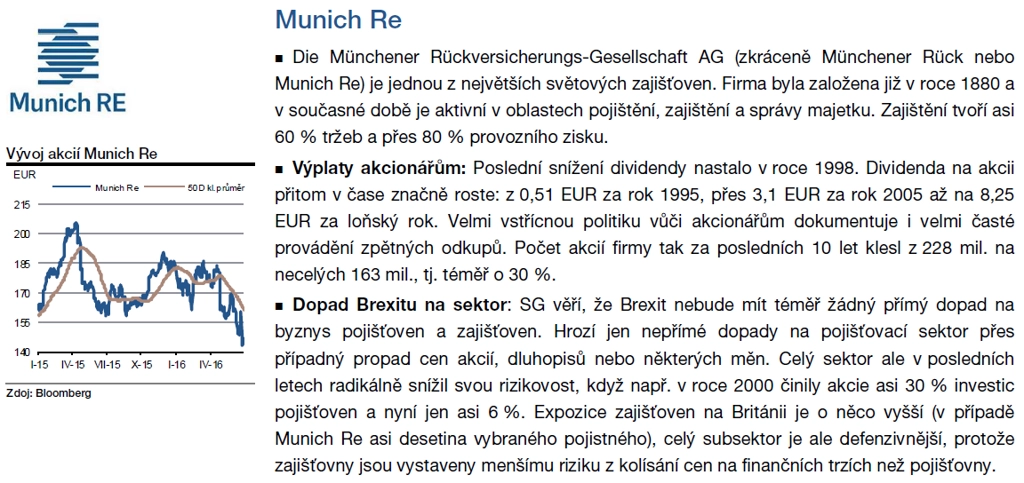

6 dividendových aristokratů v detailu

Zdroj: Komerční banka

Aktualita pro rok 2026

Aktuality