Lepší akciová nálada aneb Když se pragmatismus pere s emocemi

Není nic lepšího, než když vás trhy obohacují novými příběhy. Každý z nich vám dává možnost zamyslet se a hledat cenné ponaučení. Skvělé je, že je přirozeností trhu vám (občas bohužel draze zaplacené) lekce dávat neustále. Naposledy se to v obecném měřítku ukazuje právě v posledních dnech, píše analytik Jan Šumbera z České spořitelny.

Ještě před pár týdny se rozebíral vliv inflace, jak akciové trhy znervózňuje její možný dopad na ceny vstupů a vliv na měnovou politiku (tedy levné zdroje financování). Dnes výnosy desetiletých amerických vládních dluhopisů kmitají okolo hladiny 3 %, tedy úrovně, která byla v médiích hojně označována za bod zlomu, ze kterého mají trhy obavy. V červnu Fed takřka jistě zvýší základní úrokovou sazbu, zmíněný "černý scénář" se tedy naplňuje. Ale akciový trh již pár týdnu vesele roste a úvahy o možném vlivu zmíněných událostí nechává v prachu za sebou.

Čím to je? První možné vysvětlení je pragmatické. Trhy přirozeně nesledují pouze jedno téma. Pokud vše okolo vypadá tak nějak lépe, tak proč se stresovat, že? Dobře, je ale ono okolí o tolik lepší, než bylo před třemi týdny? Pomozme si krátkým přehledem.

Co se (ne)změnilo?

Donald Trump dosáhl částečné dohody s Čínou ohledně nastavení obchodní spolupráce. V jejím rámci nicméně nezazněla konkrétní čísla, pouze vágní sliby (Čína například slibuje dovážet z USA více výrobků). Nic proti slibům, stále jde o nadějnější vyhlídky, než jaké dávaly výhrůžné vzkazy přes média. Mimochodem, ty se hned vzápětí objevily – Trump s dohodou nebyl spokojený, Čína dala najevo, že pokud USA přijdou s nějakými dalšími cly, bude se tvrdě bránit. Důvod k dramatickému zlepšení nálady to každopádně není.

Americký prezident polévku protekcionismu přihřál ještě jednou, když neprodloužil výjimku z cel na dovoz hliníku a oceli z EU, Kanady a Mexika. Odvetná opatření na sebe nenechala dlouho čekat, pročež téma obchodní války opět bublá (summit G7 na tom vlastně nic nezměnil), prozatím tak nějak mimo pozornost trhů. Čeká se totiž, jak se šéf Bílého domu zachová – zda zvolí eskalaci, nebo řešení za jednacím stolem. Ani z této strany tedy žádný velký benefit pro trhy neplyne.

Dalším významným faktorem druhé poloviny května bylo sestavování italské vlády. Handrkování Hnutí pěti hvězd, Ligy a prezidenta skončilo po několika kotrmelcích sestavením kabinetu. Předčasné volby tedy nejsou bezprostředně ve hře, extrémní nadšení by ale vývoj v Itálii vyvolávat neměl – ustavená koalice není to pravé ořechové z pohledu stability eurozóny, potažmo Evropské unie.

Lze namítnout, co že je Italům po nějakých evropských institucích. No, je toho poměrně hodně, stejně jako nám ostatním. Právě ony instituce posilují obchodní spolupráci na kontinentu a (na což se v klidných časech zapomíná) slouží k upevnění mimoobchodních vztahů. Je pravda, že evropské instituce nefungují optimálně, a je tedy namístě pracovat na jejich zlepšeních. Jejich vnitřní rozklad je nicméně scénářem špatným pro všechny.

I proto bude důležité, jakým směrem se nová koalice v rámci evropského společenství vydá. Být silným hlasem pracujícím na zlepšení klíčových témat (počínaje migrací, konče řešením dluhových břemen zejména jižních států) je v pořádku, zavelet k úprku ve snaze získat politické body na oblíbeném viníkovi v podobě Bruselu naopak krátkozraké, ba nezodpovědné. Tak doufejme, že Liga a Hnutí pěti hvězd budou podporovat zájmy Itálie na dlouhodobé prosperitě, nikoli honit snadné body vykoupené hospodářským zmarem.

Mimochodem, nezávislý premiér Giuseppe Conte jmenovaný Hnutím pěti hvězd je již 65. italským premiérem od konce roku 1945. Proto jsou slova o stabilitě v případě Itálie poněkud úsměvná. Kdo ví, třeba bude tentokrát vše jinak, je ale opět otázka, zda popsaná italská "stabilita" je dostatečným důvodem pro dramaticky lepší náladu na trzích.

Novou vládu má také Španělsko. Její pozice je přitom ještě zoufalejší. Podpora v parlamentu je spíše odrazem antipatií vůči předchozímu kabinetu. Nyní přijde krájení krocana, v politice přitom bratrské pravidlo "rovným dílem" tak úplně neplatí. Vlastně neplatí vůbec.

(Marné) hledání dramatických pozitiv, která by ospravedlnila otočku v náhledu trhů na téma inflace, zakončíme u americké ekonomiky. Z tamního trhu práce dorazila silná květnová čísla. Americké hospodářství je tedy nadále na dobré trajektorii, přičemž platí, že lepší ekonomické vyhlídky znamenají i lepší hospodaření firem, které následně ospravedlňuje vyšší valuace akcií.

Jen abychom ale nezapomněli, že jde také o proinflační signály, které by měly tlačit Fed k rychlejšímu zpřísňování měnové politiky. Kruh se uzavírá, stojíme opět na začátku, tedy u obav z inflace a utažené měnové politiky. Tentokrát to ale problém pro akciové trhy není.

Emocionalismus

Pokud tedy není lepší náhled na situaci výsledkem fundamentálně příznivějších informací, nezbývá než hledat vysvětlení na straně emocí účastníků trhu, tedy investorů. Přesněji v něčem, co lze označit jako emocionalismus.

Jeho podstatou na finančních trzích je záměna objektivních a subjektivních ztrát. Objektivní ztrátou jsou peníze. Když koupím akcie a ony ztratí na hodnotě, moje objektivní ztráta je snadno vyčíslitelná. Objektivní, tedy finanční ztráty patří nevyhnutelně do repertoáru investorům, jsou součástí hry. Nejlepší, co lze dělat, je snaha o jejich minimalizaci, a to za pomoci analýz a racionálních soudů. V případě neúspěchu pak lze pouze věc přijmout jako fakt a snažit se z něj načerpat co největší ponaučení.

Je tu ovšem jeden nepříjemný element, se kterým se těžko vypořádává. Ano, jde o emoce. Ty nejsou špatné ani dobré, prostě jsou. Problém nastane, když vezmeme emoce a uděláme z nich nástroj emocionalismu. Jak se to stane? Zejména když objektivní ztráty (zmíněný pokles hodnoty investice) začneme zaměňovat za ztráty subjektivní. Ty reprezentují zejména naše představy o sobě samých.

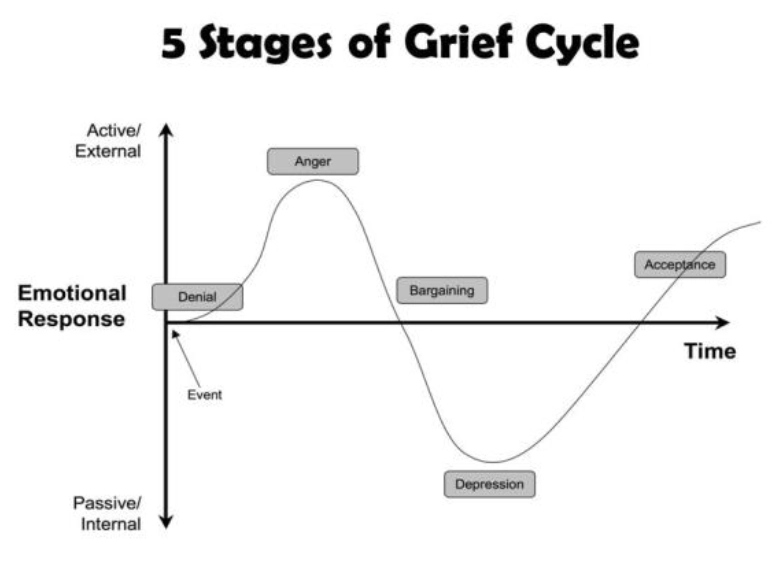

Když například jako analytik doporučím akcii a vyjde to, mám dobrý pocit, že se mohu pochlubit kamarádům, že jsem to tedy dobře vymyslel. Cítím se silnější, chytřejší, mocnější. Začínám výsledek zosobňovat. Když pak akcie klesají, namísto objektivní ztráty (a snahy ji nezávisle na dění zanalyzovat) začnu vnímat ztrátu subjektivní (reputace, pýcha). K čemu to posléze vede, možná tušíte – začnu hledat výmluvy, vztekat se, žádat o pomoc toho nahoře, trpět depresí, až se s tím snad smířím (jednotlivé fáze cyklu smutku popsala již v roce 1969 americká psycholožka Elisabeth Kübler-Rossová). Není asi potřeba dodávat, že se tím připravuji o možnost poučit se.

A právě taková lekce je základním aspektem fungování na finančních trzích. Úspěšné přežití totiž nutně závisí na schopnosti adaptace. Naši předkové před miliony let slezli ze stromů a začali chodit po dvou, aby zlepšili své předpoklady pro získávání potravy. Kvůli tuhým, vláknitým kořínkům došlo k adaptaci zubů. Bez přizpůsobení se bychom zahynuli. A jsme u paralely s finančními trhy. Často přehnaně reagují na nové informace – špatná čísla trestají prudšími propady, dobrá přílišným veselím.

Pokud tedy trhy v průběhu letošního roku přikládaly zpřísňování měnové politiky a inflaci příliš negativní konotace, postupně se adaptují. Vnímají, že hospodářský obrázek to nutně nepoškodí. Jejich chování se vyvinulo. Snad.

Co taková adaptace znamená? Že trhy nejsou krátkodobě přesné. Dělají chyby v úvahách, ať už vlivem emocionalismu jednotlivých hráčů, či prostého neporozumění informacím. Pro dlouhodobého investora je to skvělá zpráva. Kdyby tomu tak nebylo, byla by hypotéza efektivních trhů (tedy že ceny vždy odpovídají reálné hodnotě) platná. Investování by pak bylo hrozná nuda.

Zdroj: Česká spořitelna

Aktualita pro rok 2026

Aktuality