Akciový výhled na 2. čtvrtletí: Rozdělená Evropa, pokles v Americe

Zatímco severní část Evropy začne znovu ekonomicky akcelerovat, periferie uvízla v blátě. Výhled amerického indexu S&P 500 je spíše negativní. Globálním akciím ještě pár let potvrá, než se dostanou z dosahu současné propasti.

Ke konci loňského roku se naplnil náš scénář o maximální intervenci ze strany ECB, která spustila svůj program LTRO na obranu před úvěrovou krizí. LTRO a lepší než očekávaná ekonomická data pomohly akciím k růstu a některé z nejčernějších mraků se rozplynuly. Avšak přes všechny snahy jsou objemy obchodů ve srovnání s průměrem od roku 1995 jen lehce nad průměry.

Kyvadlo globálních akcií se opět pohnulo směrem k historickým oceněním. Než definitivně překleneme propast, potrvá to ještě několik let, a rozhodně ne bezproblémových.

Evropa: Bohatý sever, problematický jih

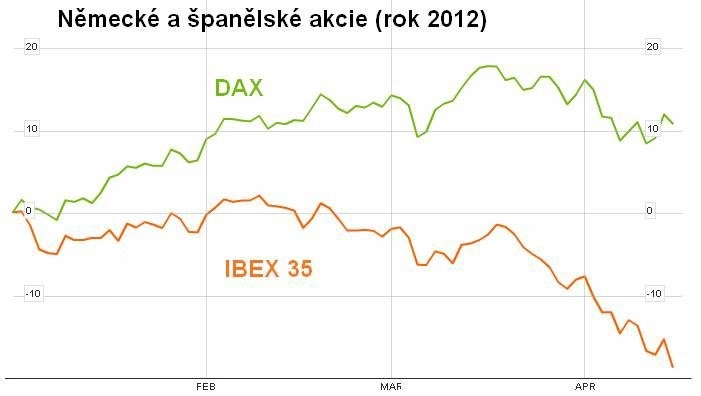

V Evropě bude zbytek roku ve znamení dvou odlišných trendů. Zatímco severní část Evropy začne znovu akcelerovat, periferie zůstane uvízlá v blátě. To je jasně vidět například na rozdílné výkonnosti německého indexu DAX a španělského IBEX 35.

Za propadem španělských akcií jsou hlavně úsporná opatření v zemi a rekordní nezaměstnanost. V předešlých měsících se výnosy vládních 10letých dluhopisů Itálie opět propadly pod výnosy španělských dluhopisů. Kreditní spready indikují mnohem lepší budoucnost Itálie. Přitom předpokládané tempo růstu milánského indexu FTSE MIB a španělského IBEX 35 značí pravý opak.

S&P 500 čeká pravděpodobně pád

Rok 2012 jsme začínali s cílovou cenou 1 215 bodů u indexu S&P 500. Odhad byl založený na očekávaných ziscích na akcii (EPS) na úrovni 104,5 a P/E 11,6. V první části roku jsme volili nižší ceny akcií společně s významnými a na dně skrytými investičními příležitostmi. Všechno ale bylo jinak - dvě vlny LTRO programů zlepšily apetit investorů a přinesly násobně vyšší ceny.

S tím jak dochází ke snižování odhadů zisků a odhad růstu výnosů je na nejnižších úrovních od roku 2009, lze jen těžko čekat vyšší hodnotu indexu S&P 500 než na 1 375 bodů. Stejně tak neporostou jednotlivé valuace.

Pro cílovou cenu indexu S&P 500 máme dva hlavní důvody. Prvním je náš opatrný makroekonomický výhled, druhým tlak vytvářený na výsledky firem. Pravděpodobnější než růst indexu je proto jeho propad, situace se ovšem může změnit, pokud globální ekonomika zařadí vyšší stupeň (se Spojenými státy jako svým motorem). Zatím s obavami sledujeme zpomalující růst ziskových marží a zisků samotných v kombinaci s vysokými valuacemi akcií. Pokud přijdou, bude to jasný signál potenciálních velkých propadů.

Zdroj: Saxo Bank

Aktualita pro rok 2026

Aktuality