Je zlato vhodná investice v době vrcholu býčího akciového trhu?

Podle řady analytiků jsou akciové trhy po dlouhém růstu blízko cenového vrcholu. Pokud jsme opravdu již zažili akciové maximum, nabízí se jasná otázka: Kam investovat? Zlato za sebou nemá nijak příznivé období a je již několik měsíců v nemilosti investorů. Je tento kov pro současné prostředí, kdy nejistota investorů stoupá a volatilita na trzích roste, vhodnou alternativou?

Pokusil jsem se pomocí výpočtového modelu sezónního vývoje vypočítat, jak se v průměru chovala cena zlata od okamžiku, kdy cena ETF SPY (S&P 500) začala klesat. Jde o výpočet průměrných denních zisků od zahájení poklesů, tyto zisky/ztráty jsou následně kumulativně sečteny.

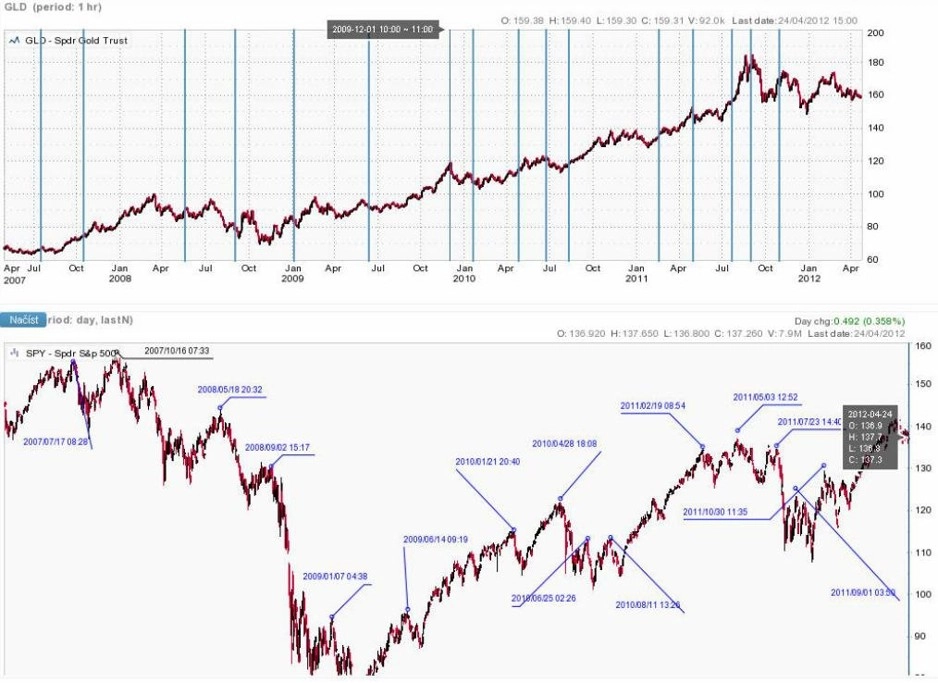

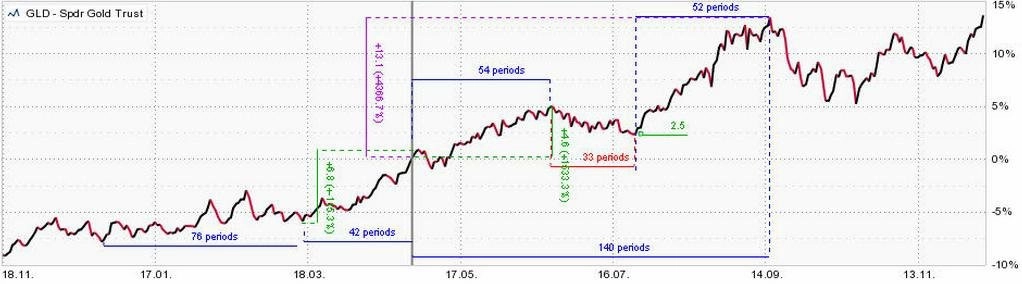

Na prvním grafu je cena GLD (SPDR Gold Trust) a SPY (ETF na S&P 500). Data uvedená v dolním grafu jsem zvolil jako okamžiky pro porovnání následného cenového vývoje SPY a GLD. Jednalo se o 16 období poklesu u SPY v období 7/2007 až 10/2012. Bral jsem tedy v úvahu i lokální kratší poklesy trvající někdy jen okolo deseti dnů.

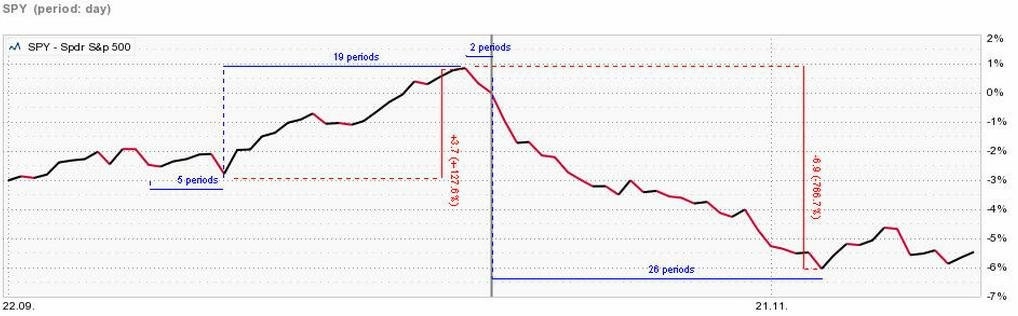

V případě SPY byl průměrný pokles dlouhý 28 dní a cena během něj spadla v průměru o 6,9 %. Před dosažením vlastního cenového vrcholu trval poslední krátký růst ceny v průměru 19 dní a SPY dosáhl 3,7% přírůstku.

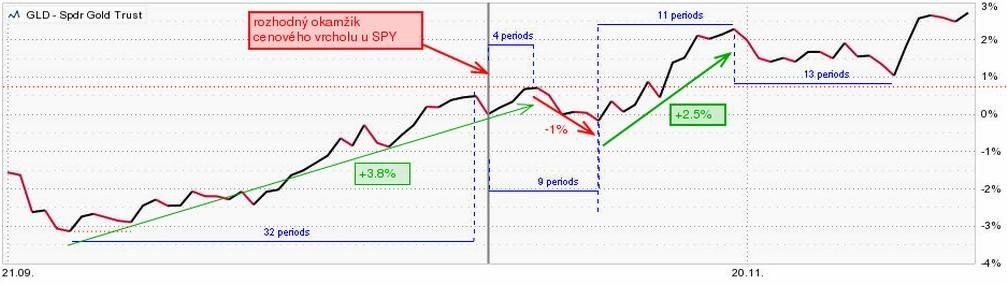

Na dalším grafu je cenový vývoj zlata od okamžiku, kdy cena SPY vrcholí. Zlato skutečně v předchozích pěti letech představovalo vhodnou alternativu k akciím v době, kdy cena SPY vrcholila. Typicky před dosažením cenového vrcholu u SPY cena zlata rostla podobně jako u SPY a rostla i zhruba 5 dní po dosažení vrcholu u SPY. Pak následoval sice zhruba pětidenní pokles o zhruba 1 %, ovšem následovalo 11 dnů růstu. 20 dnů po dosažení cenového vrcholu u SPY byla cena u GLD v průměru o 2,5 % výše, cena SPY o 5 % níže.

Jak to však vypadá u hlavních cenových vrcholů, tedy těch, po nichž následuje dlouhodobější a silná korekce trvající několik měsíců? Zprůměroval jsem poslední 4 takové korekce: od 17. 10. 2007, 19. 5. 2008, 26. 4. 2010 a 2. 5. 2011.

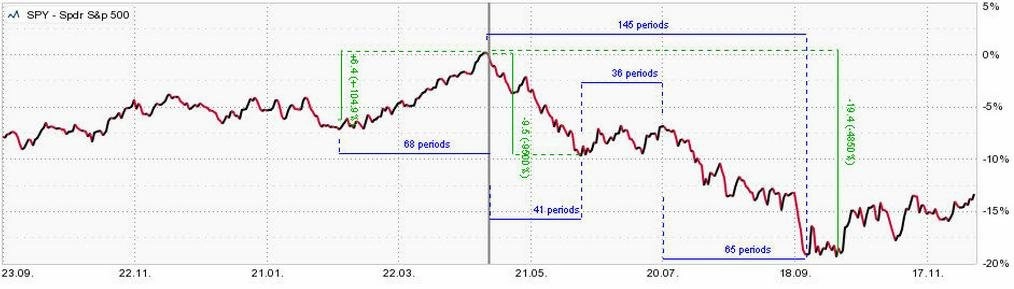

Nejprve výsledek u SPY: V průměru cena SPY u střednědobých korekcí silně roste zhruba 68 dní před dosažením maxima. První pokles je silný, v průměru o 9,5 % za 41 dnů. Pak nastává růstová korekce dlouhá v průměru 36 dnů, po které přichází další pokles dlouhý 65 dnů. Celkový pokles dosáhl v průměru 20 %.

Situace u zlata ve stejných obdobích: Zlato je bezpečným přístavem a u střednědobých korekcí to platí ještě více. Cena zlata rostla poměrně silně již 42 dnů před dosažením vlastního vrcholu u SPY a pak dalších 54 dnů po něm. Za 140 dnů po cenovém vrcholu u SPY byla cena u GLD vyšší o 13 %.

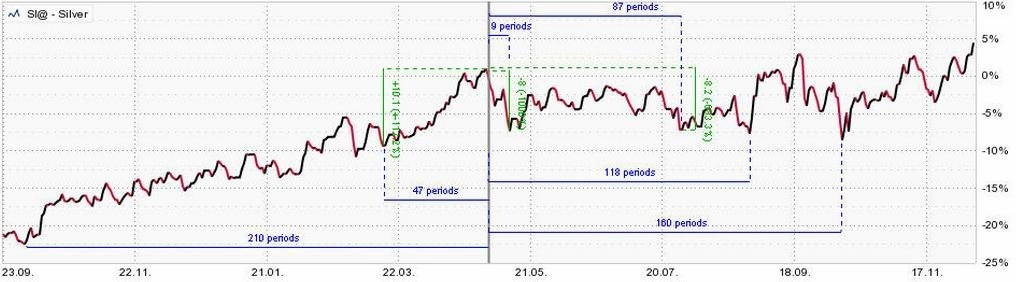

Platí to samé i pro stříbro? Je stříbro stejná jistota, jako zlato?

Podle následujícího grafu se zdá, že se stříbro chová téměř jako akcie. Nejhlubší poklesy dosáhly u stříbra po 118 dnech od maxima u SPY zhruba 8 %, stejná ztráta se ovšem vyskytla poprvé již po 9 dnech od cenového vrcholu. Je to tedy výrazně méně než u SPY. V tom je stříbro lepší volbou. Ale žádná výhra to určitě není. Stříbro je tedy zřejmě především průmyslový kov, to je potřeba třeba brát v úvahu.

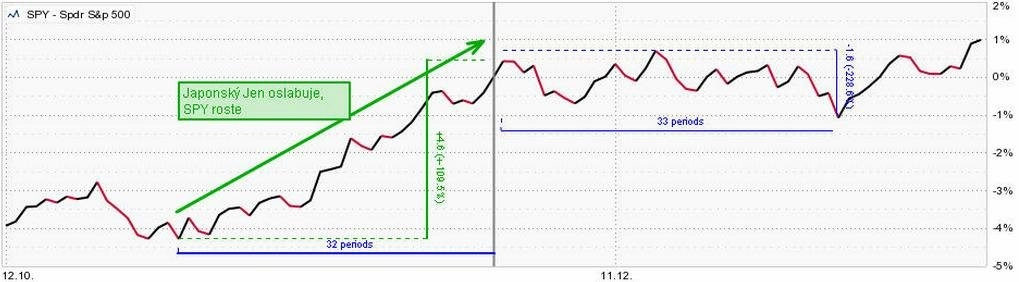

Ovšem je také potřeba brát v potaz akciové trhy. V současnosti to vypadá tak, že dokud mají investoři a tradeři vnitřní jistotu, že akcie půjdou nahoru, zlato je moc nezajímá. Tato jistota je dnes tak jako mnohdy v minulosti spojena se slabým japonským jenem. Slábnoucí jen je určitě spojen se silným akciovým trhem, protože zvyšuje likviditu trhu, silný jen představuje pro trhy vždy riziko.

Je to vidět i z následujícího grafu, který ukazuje chování ETF SPY poté, co japonský jen začne silně posilovat. Vybral jsem zhruba 10 takových období od března 2009. 32 dnů před zahájením posilování SPY v průměru silně rostl, během posilování jenu jeho růst stagnoval. Cena skončila v průměru po 33 dnech na -1,6 %. Podotýkám, že jde o vývoj během dlouhodobého růstového trendu u akcií. Vyplatí se tedy určitě sledovat jen. Jakmile je tendence k jeho posilování, má zlato tendenci posilovat také.

Cena GLD a FXY (FXY je ETF na japonský jen) - v grafu je vypočtena korelace mezi oběma aktivy za 750 dnů. Výsledek je 0,93, což je skutečně vysoká závislost. 750 obchodních dnů jsou přibližně tři roky, tedy období celého býčího trhu od března 2009.

Závěr: Zlato se jeví jako bezpečná alternativa v okamžiku, kdy akciové trhy vrcholí. Protože akciové trhy rostou od října 2011 a jsou hodně vysoko, nad nákupem zlata bych vážně uvažoval. Zlato by mělo být součástí portfolia každého investora alespoň z menší části, protože stále představuje významný diverzifikační faktor.

Zdroj: FineCharts.cz

Aktualita pro rok 2026

Doporučujeme

Aktuality