Světové akcie: (Ještě) není tak zle

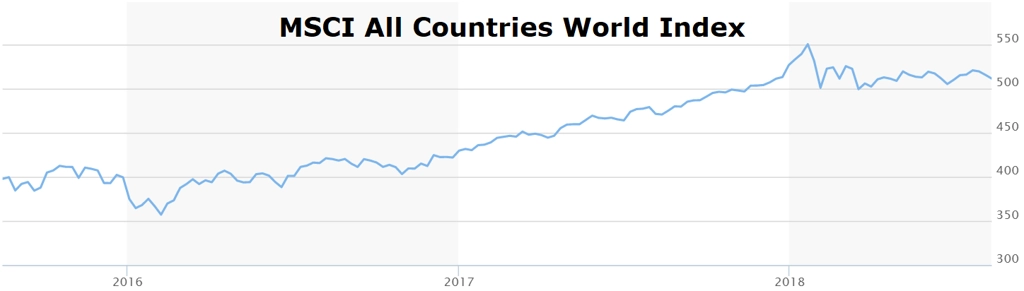

Světové akciové trhy jsou v celkově dobré kondici. Ačkoli hlavní indexy letos nic mimořádného nepředvádějí, trhy prokázaly ve druhém čtvrtletí odolnost a vrátily se do blízkosti hodnot ze začátku roku. Průměrný růst zisků na akcii vypadá zdravě, zejména v USA a na rozvíjejících se trzích. Analytici z Fidelity International jsou optimističtí, i co se týká Asie, a to navzdory rostoucím výnosům v USA a rizikům spojeným s Čínou.

Globální ekonomika vysílá o své současné kondici protichůdné signály. Existují argumenty pro i proti rizikovosti aktuální situace. Po strmém růstu výnosů je ale potřeba si uvědomit, že v mnoha oblastech existuje řada potenciálně negativních faktorů. Ty mohou reálně zastínit solidní momentum, které lze pozorovat od začátku roku 2017, a vést ke zvýšené volatilitě.

Pozornost analytiků z Fidelity International se soustředí zejména na omezování přísunu likvidity od centrálních bank. Z kvantitativního uvolňování těžila prakticky všechna aktiva a důsledky změny přístupu bank není snadné předvídat. Obchodní války, politická rizika a vyšší ceny ropy mohou potenciálně vést k růstu inflace a ovlivnit dění na trzích. Fidelity International nepředpokládá konec růstové fáze globálního cyklu, ale připouští, že úroveň růstu bude v příštích měsících výrazně pod trendem.

"Výhled je vyvážený, ale během léta budeme pozorně sledovat trhy a nová data," uvedl ve výhledu na začátku srpna Adam Lessing, ředitel Fidelity International pro Rakousko a východní Evropu. Že se mohou investoři nechat ukolébat, ukázala okamžitá změna ocenění rizika na evropských periferních trzích po květnových politických otřesech v Itálii. "Považujeme proto za přínosné omezit expozici vůči riziku, protože se blíží konec aktuálního cyklu. Nejsme přehnaně pesimističtí, ale nyní dáváme přednost tomu, že s sebou raději budeme za slunného počasí zbytečně nosit deštník, než abychom situaci podcenili a zmokli v těch nejlepších šatech," shrnuje Lessing.

Akcie podle Fidelity International vstoupily do fáze konsolidace. O tom, co bude mít hlavní vliv na trhy, rozhodne soupeření solidních fundamentů a růstu zisků na jedné straně a zpřísňování politik centrálních bank, politická rizika a obchodní války na straně druhé. Výsledkem bude nejspíše prostředí s vyšší volatilitou, které může vést k nárůstu rizika, ale zároveň může představovat příležitosti způsobené nesprávným odhadem ocenění.

V USA se měnové podmínky utahují, zatímco v Evropě a Japonsku jsou stále poměrně uvolněné. Střednědobý výhled pro USA zůstává silný vzhledem ke slušným korporátním výnosům, příznivému makroekonomickému prostředí, silným datům z trhu práce i rostoucím kapitálovým výdajům. "Malá skupina technologických akcií i letos táhne trh, což vnímáme jako nezdravé. Řada účastníků trhu se neodvažuje investovat jinam, ačkoli již zaznamenáváme, že to způsobuje nesprávná ocenění," doplňuje Lessing.

Důležitá jsou ekonomická data a politický vývoj v Německu. Bez silného Německa by Evropa působila vratce.

Čína si žádá ostražitost, protože jakékoli její zpomalení bude mít vliv na zbytek Asie. "Zaznamenáváme hromadící se rizika v Číně – rostoucí riziko defaultu v druhém čtvrtletí, napjatou situaci v mezinárodním obchodu a zpřísňování finančních podmínek v důsledku omezování úvěrů. Výsledkem toho je pokles akciového trhu a znehodnocování jüanu. V příštích čtvrtletích očekáváme postupné zpomalování, ale aktuálně se ekonomika zdá být celkem silná, takže ve střednědobém výhledu nemáme o Čínu obavy," podotýká Adam Lessing.

Jinde v Asii analytici zaznamenávají optimismus, a to navzdory růstu výnosů v USA. Ačkoli dopad obchodní války by měl z ekonomického hlediska být spíše malý, růst nejistoty s tím související již způsobuje změny v náladách investorů. "Navzdory této nejistotě jsme se posunuli k neutrálnímu výhledu pro akcie. Cítíme, že dramatické přehodnocení situace je v případě akciového trhu nepravděpodobné. Je možné, že se náš postoj k akciím do konce roku ještě změní," shrnuje opatrně Lessing.

Zdroj: Fidelity International

Aktualita pro rok 2026

Aktuality