Propad cen ropy: Co nám říká o ekonomice a akciích?

Ceny ropy jsou podle nejběžněji používané definice (pokles o 20 % a více) v medvědím trendu a investoři řeší, zda jejich pád má něco společného s nedávnými propady na akciových trzích.

Cena ropy má za sebou rychlý sešup. Brent se od začátku října propadl z ceny 86 dolarů za barel na 65, WTI klesla ze 74 dolarů na 55. Investory děsí právě rychlost, jakou ceny padájí. Ještě před pěti týdny se přitom spekulovalo o dosažení stodolarové hranice do konce roku, k čemuž měly pomoci sankce USA vůči Íránu. Nyní se mnozí ptají, kde najdou ceny barelu dno a co vlastně současný propad znamená.

"Velké poklesy mají vždy nějaký zlověstnější podtext. Mnoho odborníků si myslí, že akciový trh již má dno za sebou a že zamíří k novým maximům. My s tímto názorem nesouhlasíme," říká Yves Lamoureux, prezident firmy Lamoureux & Co. Ropa je přitom často využívána jako měřítko ekonomického zdraví a její ceny mohou fungovat jako indikátor fungování globálního trhu. Podle některých odborníků je současný propad cen ropy odrazem ekonomického zpomalování a předzvěstí recese.

Nemusí ale být až tak zle. "Myslím si, že pokles na trhu s ropou má co do činění s jedním milionem barelů íránské ropy, kterou na trhu nikdo nečekal, ale dnes se musí zpracovat, protože mnoho firem původně dostalo povolení na její nákup," míní Chris Zaccarelli z Independent Advisor Alliance. Pokles ropy tak byl urychlen převisem nabídky, po níž není poptávka, přičemž ještě před pár týdny se očekával opak.

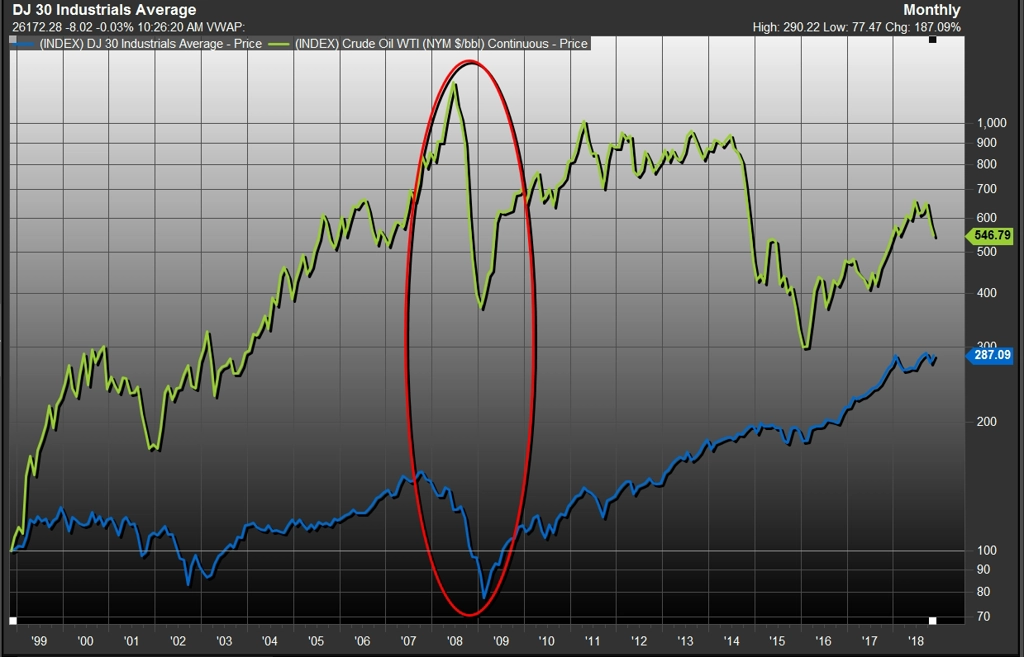

Pozitivní korelace mezi propadem cen ropy a akciemi přitom není příliš častá. V posledních letech je to spíše výjimka, naposledy se něco podobného ve větší míře stalo v roce 2008, kdy vrcholila finanční krize. Za propadem cen akcií tehdy stálo více faktorů, samozřejmě včetně pádu Lehman Brothers.

Propad cen ropy navíc může působit jako protiinflační faktor, který funguje podobně jako například snížení daňové zátěže pro běžné spotřebitele. Akcie tak mohly sílit při ceně ropy nad 100 dolary za barel a i při jejím propadu v letech 2014 a 2015.

Yves Lamoureux však věří, že na akciovém trhu ještě může dojít k dalším propadům do konce roku, zejména pokud se k výprodejům přidají velké hedgeové fondy v reakci právě na propad ropy. K tomu je potřeba přidat vyšší inflaci v USA, která v říjnu zaznamenala nejvyšší meziměsíční nárůst za šest let, a také možnost dalšího zvyšování úrokových sazeb ze strany Fedu. V kombinaci se zpomalováním čínské ekonomiky a neustávajícím obchodním napětím mezi Pekingem a Washingtonem to podle analytiků může nakonec vést k medvědímu trendu na akciovém trhu.

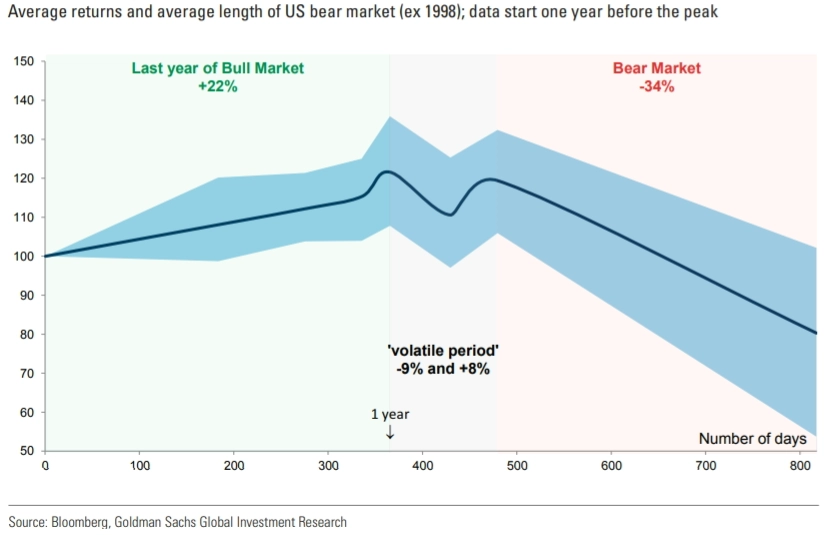

"Silná korekce na akciovém trhu vede k obavám z konce cyklu a dlouhodobého medvědího trhu. Existují důvody k opatrnosti ohledně budoucích výnosů. Poměr hospodářského růstu a inflace se zhoršuje a na trzích často dochází k silné korekci následované silnou rally těsně předtím, než začne dlouhodobý medvědí trend," připomínají analytici z Goldman Sachs a poukazují na několik dnů rychlého růstu po říjnové korekci a po kongresových volbách.

Vedle toho poukazují na indikátor, podle kterého je až 73% šance na medvědí trend, což je největší hodnota od přelomu 60. a 70. let. Zároveň ale tvrdí, že nic není jisté a že letošní propady z února a října mohou být pouze součástí dlouhodobého růstového cyklu.

"Po poklesu téměř vždy přijde odraz, který investorům nabízí možnost redukovat rizikovou složku portfolia, pokud existuje pravděpodobnost dalšího poklesu," pokračují analytici z Goldman Sachs.

Pokles cen ropy tedy nemusí znamenat obrat v ekonomice nebo na akciovém trhu, ale někteří odborníci si myslí, že se konec růstu opravdu blíží. Ti, kdo mají z medvědího trendu strach, by podle toho měli upravit svá portfolia (nebo se obrnit trpělivostí). A ti, kdo čekají na nižší ceny, se možná brzy dočkají.

Zdroj: MarketWatch

Aktualita pro rok 2026

Doporučujeme

Aktuality