Akciový trh v Evropě, který je superlevný, a přitom není na odpis

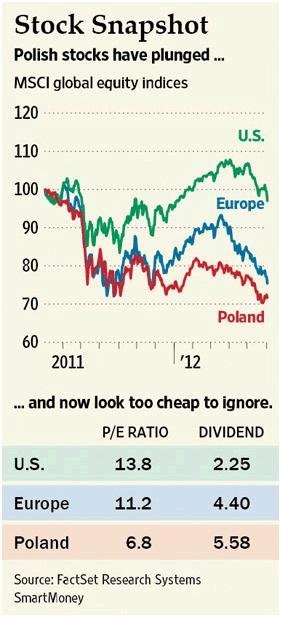

Nejenže v současnosti žije hlavně fotbalem, ale jeho akciový trh je až lákavě levný! Řeč je o Polsku. Podle MSCI, agentury publikující světové akciové indexy, se tamní trh za poslední rok propadl o 45 %, zatímco Evropa jako celek o 35 % a USA jen o 3 %. A důvod? Pouze ten, že je polská ekonomika úzce spjatá s děním v eurozóně, kde se růst zadrhává a kulminuje dluhová krize.

Špatný výkon má na svědomí slabý zlotý

Polsko čelí stejným rizikům jako eurozóna, valuace jeho akciového trhu jsou ovšem nižší. Dlouhodobý výhled polské ekonomiky je přitom velmi optimistický. Zatímco Španělsko, Itálie a Portugalsko sdílí společnou měnu s finančně silným Německem, v Polsku volně plovoucí zlotý už rok ztrácí půdu pod nohama, a to jak k euru, tak k dolaru.

Investory také znepokojuje, že zde působí krizí zasažené banky španělská Banco Santander a UniCredit. Trh se proto strachuje, že by se bankovní krize eurozóny mohla přelít i do polského finančního sektoru.

HSBC hodnotí obavy investorů kvůli přítomnosti zahraničních bankovních skupin jako přehnané - dceřiné banky se mohou snadno financovat z místních vkladů, což redukuje riziko likviditní krize hrozící (nebo již probíhající) v některých zemích eurozóny.

Jedním způsobem měření ekonomické kondice Polska je pohled na vývoj úroků, které musí platit z 10letých státních dluhopisů. Výnosy jsou na 5,3 %, což je mnohem níže než ve Španělsku nebo Itálii. Navíc v prvním pololetí 2012 znatelně klesly. Například v ČR jsou ovšem stále výrazně nižší.

P/E 7 a tučné dividendy

Všechny výše zmiňované faktory srazily polské akcie na cenu odpovídající méně než 7násobku firemních zisků. Jsou tak oceněny zhruba polovičně ve srovnání s americkým akciovým trhem. Dividendový výnos celého polského trhu je na zajímavých 5,6 %.

Velký růstový potenciál

Polsko je navíc v lepší kondici, než naznačuje jeho akciový trh. Polská ekonomika by letos měla růst 2,5% tempem. Loni to sice byla 4,3 %, ale stále jde o nejrychlejší tempo růstu z evropské sedmadvacítky. Deficit rozpočtu dosáhl 5,1 % HDP, zatímco například v USA to bylo 9 %. Letos by jej polská vláda navíc díky úsporám měla zredukovat na 3,5 %.

Znehodnocení zlotého zasáhlo výkon akcií v dolarovém vyjádření. Slabá měna však ekonomiku udržuje konkurenceschopnou. Polsko je díky svému sousedství s Německem zdrojem nízkonákladové výroby, jako například Mexiko v blízkosti USA.

Polsko má velký růstový potenciál, od Goldman Sachs získalo známku 5,7 z desetibodové stupnice indexu Growth Environment Score, který využívá 18 ukazatelů pro vyhodnocení podmínek k udržitelnému růstu. Jde dokonce o vyšší hodnocení než u nejrychleji rostoucích zemí BRIC (Čína a Brazílie dostaly známku 5,4, Rusko 4,9 a Indie 3,9).

Investoři s rizikovým apetitem se mohou k polským akciím dostat například prostřednictvím jednoho ze dvou ETF na polský trh: iShares MSCI Poland Investable Market Index Fund nebo Market Vectors Poland ETF.

Zdroj: Smartmoney.com

Aktualita pro rok 2026

Aktuality