Goldman Sachs: Toto je 10 podstatných tržních témat roku 2020

Další várka témat, která by měla ovlivňovat dění na finančních trzích v příštím roce, tentokrát od stratégů z Goldman Sachs.

Podle Goldman Sachs se růst v roce 2020 bude stabilizovat, díky čemuž lze očekávat "solidní rizikovou návratnost aktiv". Vzhledem k ukončování uvolněné měnové politiky ze strany centrálních bank, zejména v Evropě a USA, by však měl být růst omezený.

1. Stabilizace růstu

"Riziková aktiva těžila v roce 2019 z uvolněné politiky centrálních bank, další růst na trzích bude vyžadovat růst firemních zisků," míní Goldman Sachs. Růst zisků firem a ekonomiky by se měl promítnout do lepší návratnosti rizikových aktiv. Banka ale vnímá řadu rizik v souvislosti s brexitem, obchodními válkami a dalšími (geo)politickými tématy. Limitující může být i vysoké ocenění akcií.

2. Cyklické akciové tituly a kvalita

S výjimkou USA se v roce 2019 na světových akciových trzích až překvapivě sázelo na kvalitu. Pro rok 2020 je banka skeptická ohledně udržitelnosti tohoto trendu. Opětovný růst ekonomiky by podle Goldman Sachs být dobrým základem pro to, aby ustoupily obavy z recese. "Obáváme se však, že může chybět optimismus potřebný pro vyšší poptávku po méně kvalitních segmentech trhu," varují stratégové z Goldman Sachs.

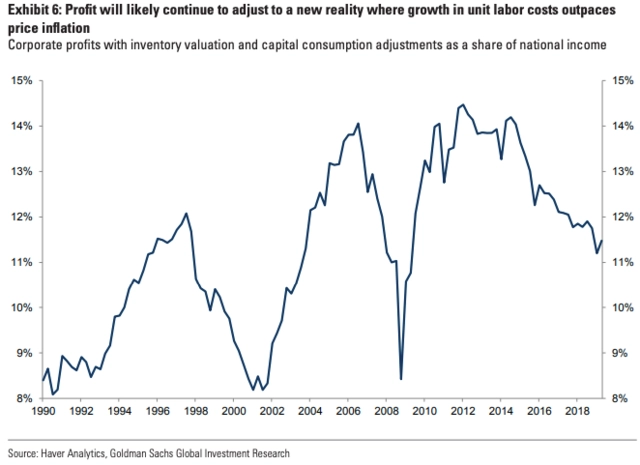

3. Zisky při slabším růstu

Na firemní zisky bude mít vliv utlumené obnovení růstu, což může vést k růstu rizika na úvěrovém trhu pro firmy s horším ratingem. Nezanedbatelným rizikem budou také americké prezidentské volby. Firmy a investoři si navíc budou muset zvykat na to, že náklady na práci mohou růst rychleji než spotřebitelská inflace. To vše vyvolává obavy ohledně širšího makroekonomického výhledu.

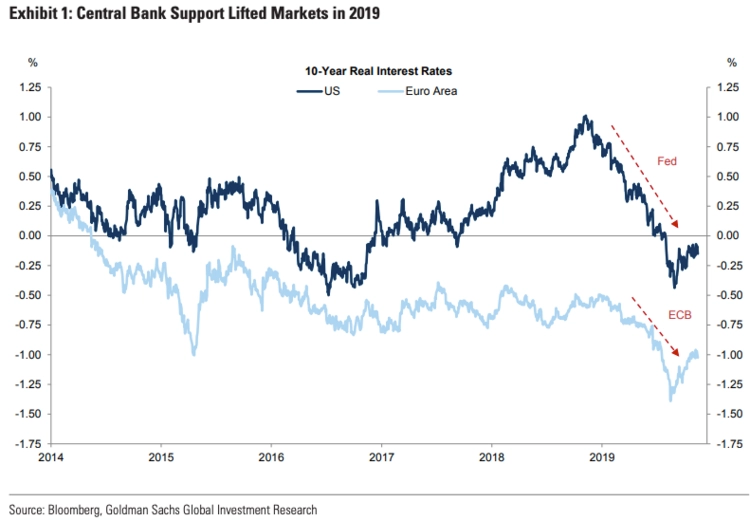

4. Výnosy dluhopisů a sazby

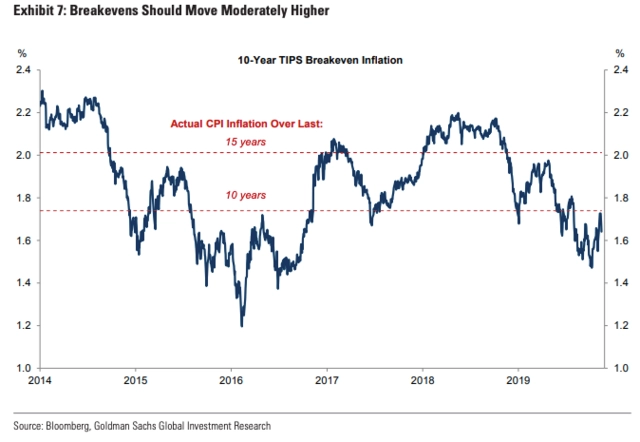

V 90. letech výnosy dluhopisů po úpravách sazeb v polovině cyklu rychle vzrostly, ale po letošním snižování úroků ze strany Fedu banka stejný scénář neočekává. Předpokládá spíše mírný růst výnosů v důsledku utlumených globálních inflačních tlaků a zdrženlivějšího postoje centrálních bank. Inflace v USA se v posledních 15 letech v průměru pohybuje kolem 2 %, takže rychlejší růst výnosů by znamenal, že trhy očekávají vyšší inflaci, případně že vzrostla inflační riziková prémie.

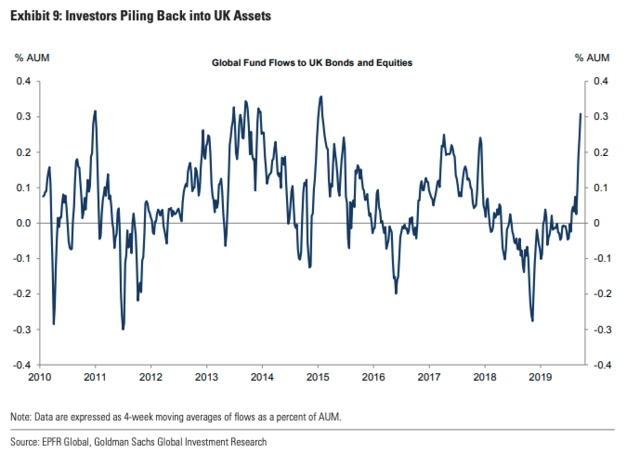

5. Měnový trh s dolarem a librou v čele

Když se globální ekonomice daří, dolar většinou zaostává, protože se zvyšuje ochota investorů riskovat. Solidní růst v USA a zpomalování v Číně by ale v příštím roce mohly vést k odlišnému scénáři. Britská libra by také mohla sílit, a to jak díky krytí dlouhodobě podvážených pozic, tak díky předpokládanému brexitu s dohodou s EU. "Domníváme se, že je prostor pro další příliv prostředků do librových aktiv, a pokud by volby ukázaly na jasné pokračování procesu brexitu s dohodou, bude libra na začátku příštího roku jednou z nejžádanějších měn na trhu," píší stratégové z Goldman Sachs.

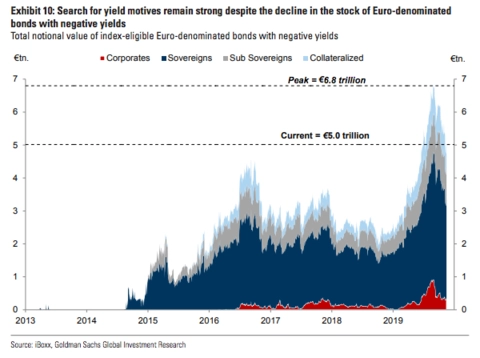

6. Boj se zápornými sazbami

Investoři v Evropě se budou stále snažit dosáhnout kladného výnosu. S odhlédnutím od budoucího slabého růstu budou hlavním zdrojem výnosů úrokové rozdíly v jednotlivých zemích,míní banka, která bude preferovat zejména země jako Itálie a Portugalsko.

7. Čína a měnová politika

Zpomalení v Číně bude podle banky pokračovat. Podstatným faktorem bude vývoj obchodní války s USA. "Oficiální politika země je nastavena na nápravy škod, další podpora by se měla soustředit na omezení dalšího rizika zpomalení, například pokud se obchod a průmysl nedokážou zotavit z nedávných minim," stojí ve zprávě americké investiční banky.

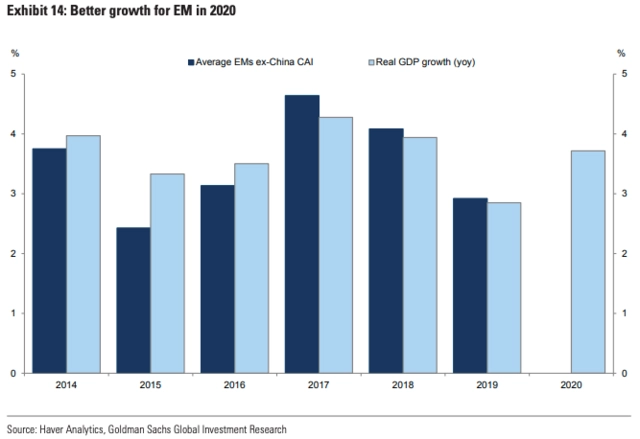

8. Lepší růst a mírné výnosy na rozvíjejících se trzích

Banka v roce 2020 očekává na rozvíjejících se trzích pozitivní výnosy. "Uvolnění místních finančních podmínek, pokračující nízké ceny ropy a lepší růst v USA a eurozóně v příštím roce by měly umožnit, aby se emerging markets odrazily od růstového dna. K tomu by přispěl větší klid v obchodních vztazích Číny a USA," uvádějí stratégové.

9. Nezapomínat na komodity

Cena ropy by podle Goldman Sachs měla zůstat stabilní. Klíčovými tématy pro rok 2020 budou:

- snížení pákového efektu prostřednictvím snížení dluhu,

- konsolidace "staré" ekonomiky,

- dekarbonizace.

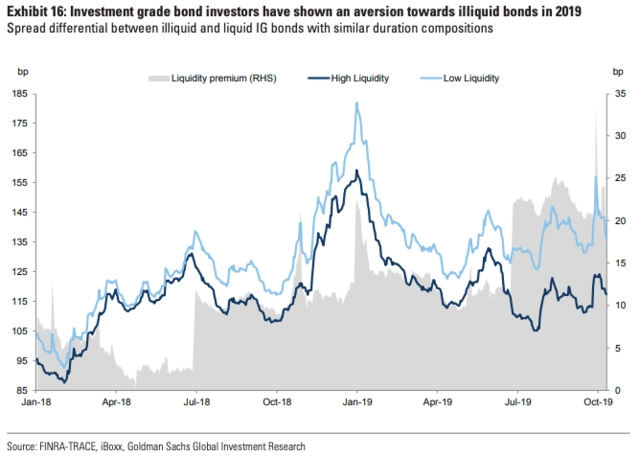

10. Likvidita jako známá neznámá

Rok 2019 podle Goldman Sachs připomněl křehkou strukturu trhu aktiv s pevnými výnosy, přičemž hlavním zdrojem případné zranitelnosti je zhoršení likvidity. Poptávka po dluhopisech s nízkou likviditou by měla zůstat utlumená stejně jako v roce 2019, kdy na trhu s dluhopisy investičního stupně vládla averze vůči nelikvidním dluhopisům, a to i přes pokles rizikových prémií. "Prémie za nízkou likviditu na trhu s dluhopisy s investičním ratingem se v průběhu roku rozšiřuje, i když se celkové rozpětí zmenšuje," píší stratégové z Goldman Sachs.

Zdroj: Goldman Sachs

Aktualita pro rok 2026

Aktuality