Nakupte, zaklapněte počítače a vraťte se na trh v listopadu. I to může být dobrý recept na dobu bankovně-centrální

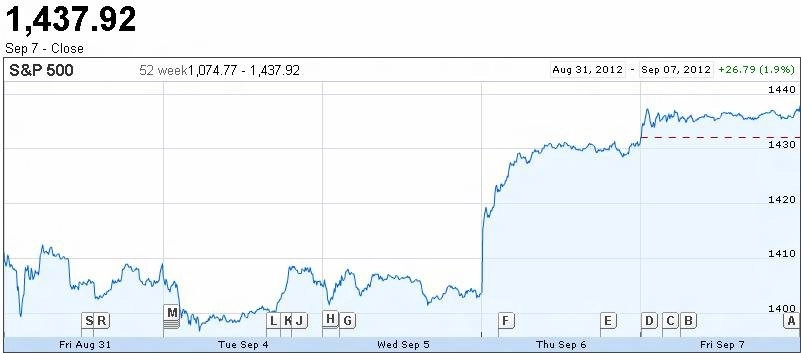

Vzkaz, který poslal minulý týden Mario Draghi trhům, je jasný. Množství peněz, které ECB může vytisknout, je neomezené. A trhy na to patřičně zareagovaly. Ačkoli je září typicky špatný měsíc, současné dění naznačuje, že poklesy vůbec nemusejí přijít. Takže akcie a komodity nahoru, americký dolar dolů.

Protože se nepovažuji za vhodného interpreta makroekonomických a monetárních událostí, hledal jsem někoho povolanějšího. Našel jsem hezký článek Bruce Krastinga na Financial Sense. Krasting nevěří Draghimu, že neomezené půjčky (nákupy dluhopisů) budou sterilizované. Já mu taky nevěřím - a podle dění na trzích Draghimu v tomto nevěří ani investoři.

ECB zachrání banky

Od nynějška jakýkoli cenný papír, který zatěžuje banky, mohou tyto banky poskytnout jako kolaterál za půjčky od ECB. Hezky ve výši nominálu. Je to tedy pokračující záchrana spřízněných bank a velkých věřitelů a záchrana dlužníků. Jejich dluh bude rozmělněn, eliminován, znehodnocen inflací. Obě strany bezmezné spekulace a nenasytnosti z minulých let na tom vydělají - banky jako věřitelé, ale i dlužníci, mezi nimiž je vedle obyvatel řada velkých developerských společností, které v honbě za ziskem například stavěly ve Španělsku domy, které dnes nikdo nechce.

Zaplatí to všichni, kdo se chovají odpovědně a spoří - drobní spotřebitelé, daňoví poplatníci, občané. Jejich úspory budou znehodnoceny ve jménu záchrany Evropy. Především ale ve jménu záchrany velkých bank. Všichni představitelé centrálních bank neustále argumentují zlepšením zaměstnanosti. Draghi také zmínil, že levné peníze budou k dispozici občanům Španělska a Itálie. K čemu jim ale budou úvěry, když je 50 % mladých lidí ve Španělsku bez práce?

Levné peníze = vyšší zaměstnanost? Kdepak!

Hledal jsem vztah mezi objemem peněz vržených na trhy centrálními bankami a zaměstnaností. Příklad jsem našel u Fedu, jehož činnost od roku 2008 se dá v podstatě shrnout jako jedno velké kvantitativní uvolňování. Šel jsem na to přes cenu ropy, hledal jsem korelaci mezi cenou ropy a počtem zaměstnanců v USA (cena ropy mi v tomto případě nahrazuje inflaci - CPI -, protože je to poctivější ukazatel). Mezi množstvím peněz od Fedu vržených na trh a cenou ropy je úzký vztah, korelace za posledních 1 500 dnů je 0,74.

Výsledek je ten, že vztah mezi zaměstnaností a penězi vrženými na trh prakticky neexistuje. Korelace je -0,003. Všechno jsou to bláboly, které mají ospravedlnit jiné zájmy, které Draghi & spol. sledují. Hezky to vyjádřil Carl Swenlin ve svém posledním článku (také na Financial Sense). Řekl slovy Macbetha: "Je to pohádka vykládaná idiotem, která nevyjadřuje vůbec nic." Avšak trhy tuto pohádku přijaly s radostí.

Swenlinův článek poměrně dobře vyjádřil moje pocity. Tento typ vývoje s nízkou účastí investorů, kdy cena sice neustále roste, ale jen od zprávy ke zprávě, kdy se většinou jen čeká na pozitivní zprávu od centrální banky, protože jiných dobrých zpráv moc není, kdy je cenový růst po zprávě velmi rychlý a jeho potenciál je rychle vyčerpán, aby se pak znovu čekalo na impulz od Draghiho nebo Bernankeho, je podivný. Pro člověka prahnoucího po alespoň trochu racionálním důvodu růstu cen je neomezená podpora centrálních bank a snaha srazit americký dolar a japonský jen na úkor eura zkrátka málo.

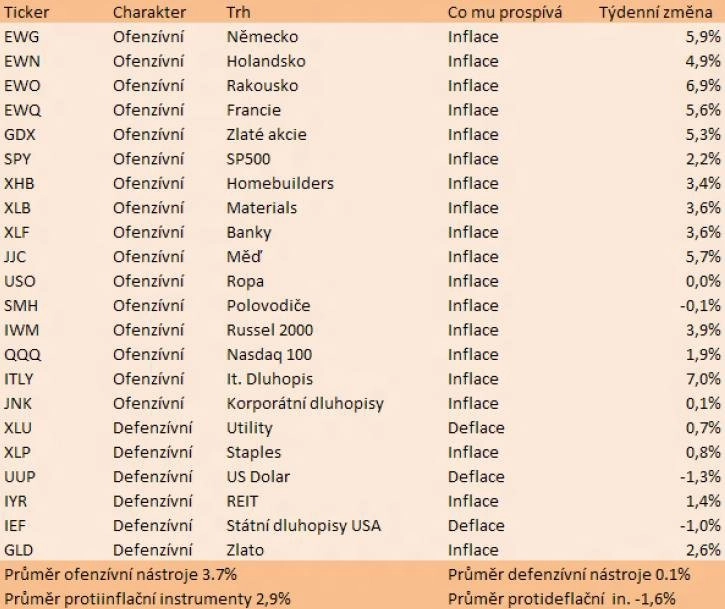

Bankéřům se jejich záměry daří naplňovat. Inflace je na vzestupu, ceny rostou. A zřejmě i porostou. Nelze očekávat změnu. Největší růst zaznamenávají riziková aktiva, která jsou zároveň ochranou proti inflaci. Defenzivní aktiva a aktiva dobře fungující v deflačním prostředí jsou vyprodávána. Všimněte si italského státního dluhopisu ITLY - cena dluhopisu rostla spolu s proinflačními aktivy o 7 % za týden.

Je to absurdní a je z toho patrná pokřivenost současného systému. V době vysoké inflace by měly ceny dluhopisů jít dolů a jejich výnosy růst. Avšak to, že ECB bude odkupovat ty nejhorší dluhopisy od jejich držitelů, zcela mění situaci.

Jak nyní obchodovat?

V horizontu několika měsíců vidím perspektivu růstu cen všech komodit i akcií, a naopak poklesu amerického dolaru. Největším beneficientem současného dění jsou banky a cyklické akcie. Možná by tedy investoři měli zavřít oci a nakoupit, pak zaklapnout počítač a vrátit se k němu až někdy za dva měsíce. V zásadě by neměli udělat chybu. Volby v USA jsou až v listopadu a do té doby se toho asi moc nezmění (leda by ještě přilil oleje do ohně Draghiho kolega Bernanke - pozn. red. IW).

Krátkodobě je varovným signálem pouze naprosté minimum pesimistů, které ukazují výzkumy tržního sentimentu. Spekulace dosahuje extrémních hodnot. To bývá signálem brzkého obratu vývoje trhu.

Aktualita pro rok 2026

Aktuality