Investiční fórum 2020: To nejlepší z prezentací

Jaká rizika jsou největší hrozbou pro ekonomiku a investory v příštích letech? Jsou očekávání investorů do ETF realistická? Které investice by mohly investorům přinést zajímavé zisky v době, kdy jsou akcie na maximech? To a ještě mnohem více jsme se dozvěděli na lednovém Investičním fóru.

Nerealistická očekávání

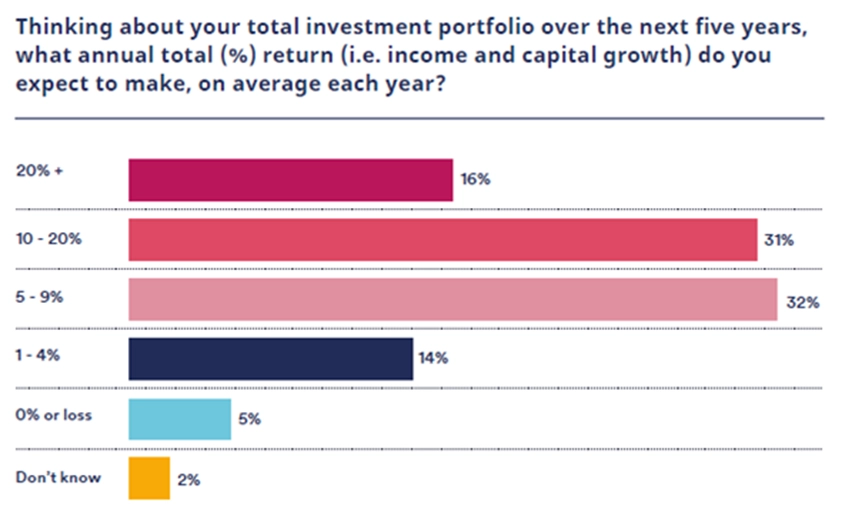

Podle Michala Stupavského ze společnosti Conseq Investment Management jsou dnes tak oblíbené ETF obrovským problémem pro zdravé fungování finančního trhu, protože nehledí na ocenění, preferují velké a drahé společnosti a investorům dávají pocit, že investování a dosahování vysokých zisků je jednoduché. I proto jsou očekávání investorů do budoucna hodně přestřelená, až 47 % investorů očekává, že v nejbližších letech bude jejich roční výnos přes 10 %.

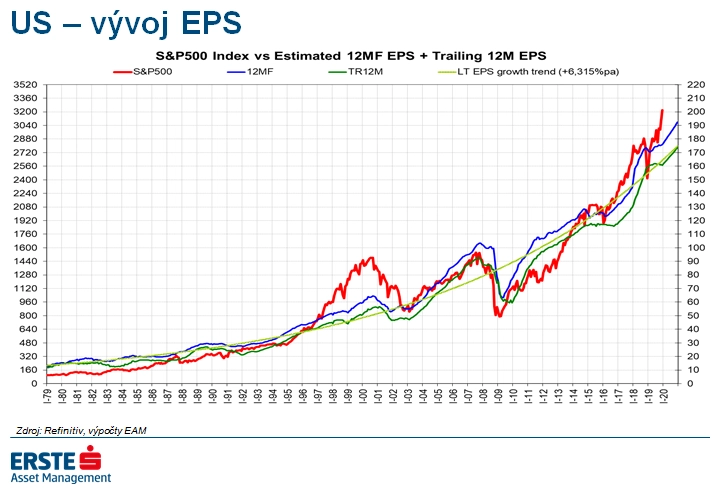

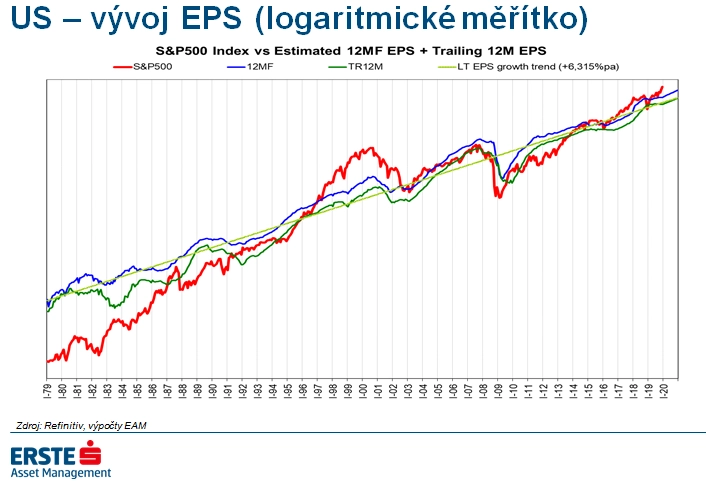

Podle Jána Hájka, portfoliomanažera fondu Top Stocks, mají akciové indexy tendenci předbíhat očekávání trhů pro další rok. Očekávané oživení ziskovosti se tak nejvíce promítlo do cen akcií ve čtvrtém kvartálu 2019. Podobné to bylo i v předchozích dvou letech, kdy o výsledku celého roku rozhodoval až čtvrtý kvartál, kdy se trhy začaly dívat o rok dále.

A přestože se podle logaritmického grafu nedá mluvit vysloveně o bublině, je jasné, že jsou nyní trhy (ke konci roku 2019) nastavené relativně optimisticky. To může být pro investory varování.

Růst dluhů

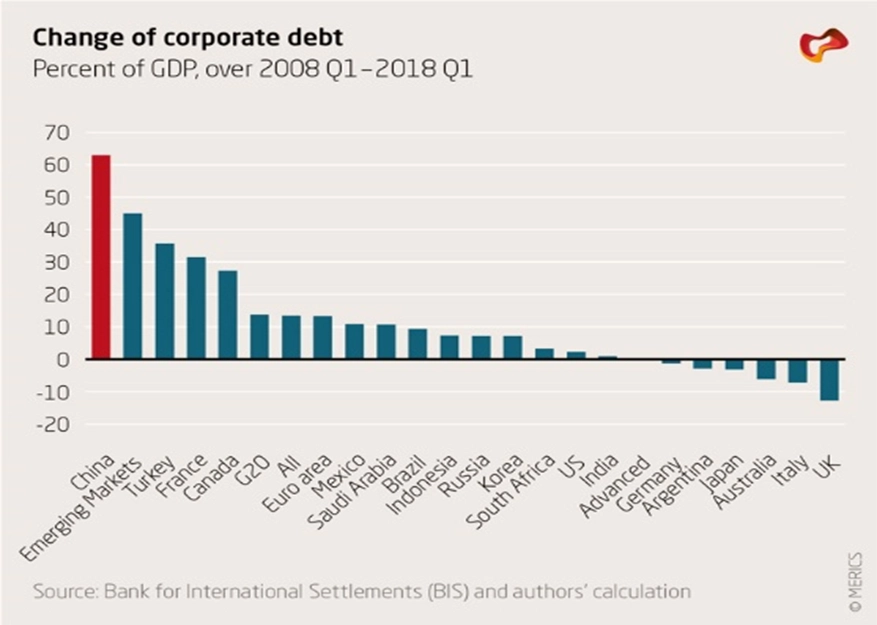

Štěpán Hájek z Bossy vnímá jako hrozbu pro ekonomiku rychlý růst dluhů, a to jak veřejných, tak firemních. Nízké sazby a kvantitativní uvolňování pobízejí firmy k zadlužování, kvůli čemuž například čínský ekonomický růst stojí na zvyšujícím se dluhu a tamní celkový dluh dosahuje 300 % HDP a představuje již 15 % celkového globálního dluhu. Korporátní dluh v Číně vzrostl mezi lety 2008 a 2018 o 65 % a nesplacené dluhy do roku 2019 vzrostly až na 150 miliard jüanů.

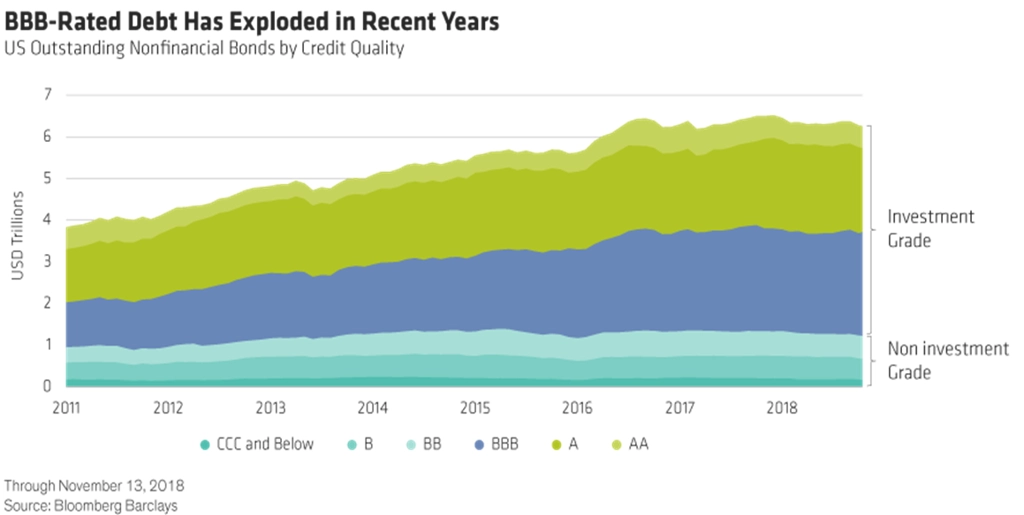

V USA zase v posledních letech hodně roste dluh společností s ratingem BBB, tedy nejnižším investičním. Z celkového korporátního dluhu v USA tvoří tyto dluhopisy kolem 40 %, což může v budoucnu znamenat velký problém.

Firemní dluhopisy, bitcoin, nebo stárnoucí populace?

O firemních dluhopisech s vysokým výnosem (mimo jiné i těch s ratingem BBB nebo nižším) jako o zajímavé investiční příležitosti mluvil Marek Ševčík z J&T INVESTIČNÍ SPOLEČNOSTI. Nákupy centrálních bank podle něj negarantují růst cen státních dluhopisů, historie říká opak. High-yield dluhopisy naopak mají potenciál kladného reálného výnosu a nabízejí způsob, jak se podílet na oživení ekonomiky pomocí monetárních i fiskálních stimulů.

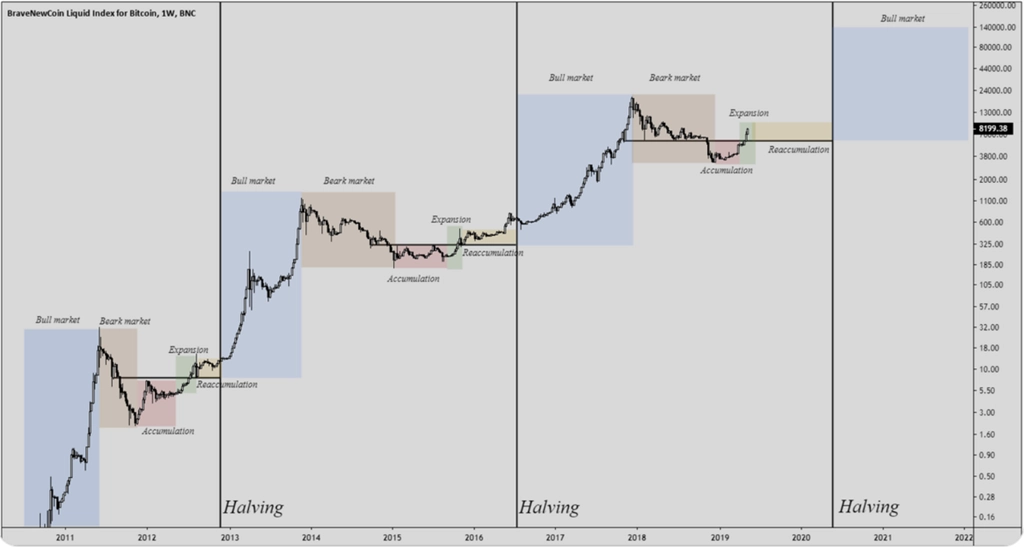

Jednou z možností, která by mohla být pro investory hledající alternativy zajímavá, může být i kryptoměna bitcoin, o níž mluvil Josef Tětek, analytik z TopMonks. Fanoušci bitcoinu letos toužebně očekávají takzvaný halving, který je naplánován vždy po čtyřech letech a v minulosti byl prakticky vždy předzvěstí silného býčího trendu. Problémem je malý počet těchto událostí v minulosti (zatím k němu došlo jen dvakrát), což není statisticky vypovídající. Zastánci kryptoměn jsou ale poměrně optimističtí.

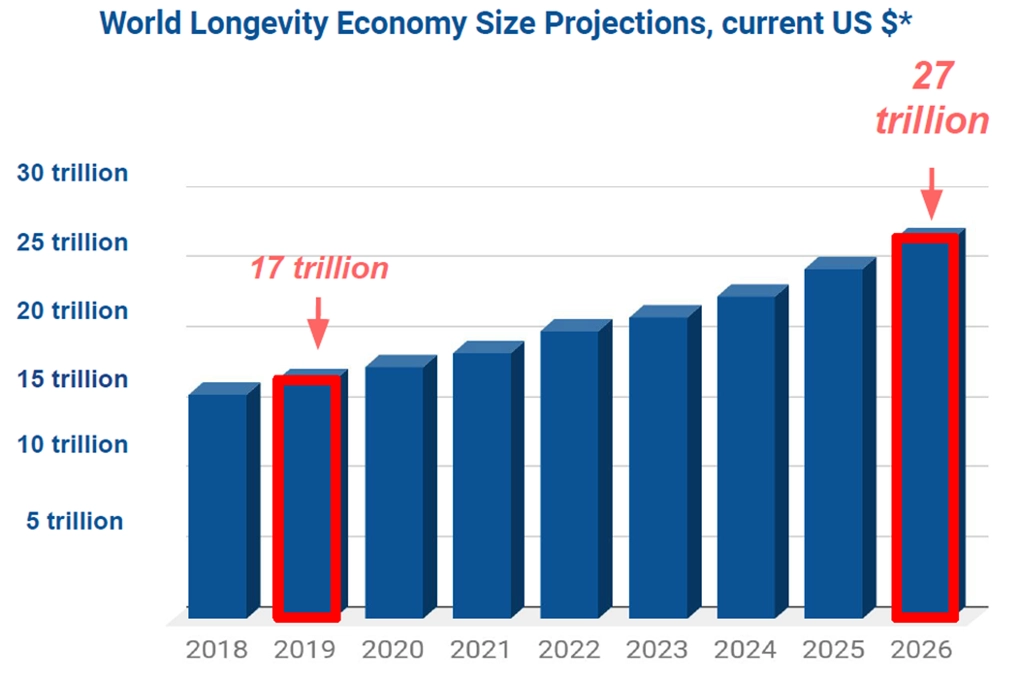

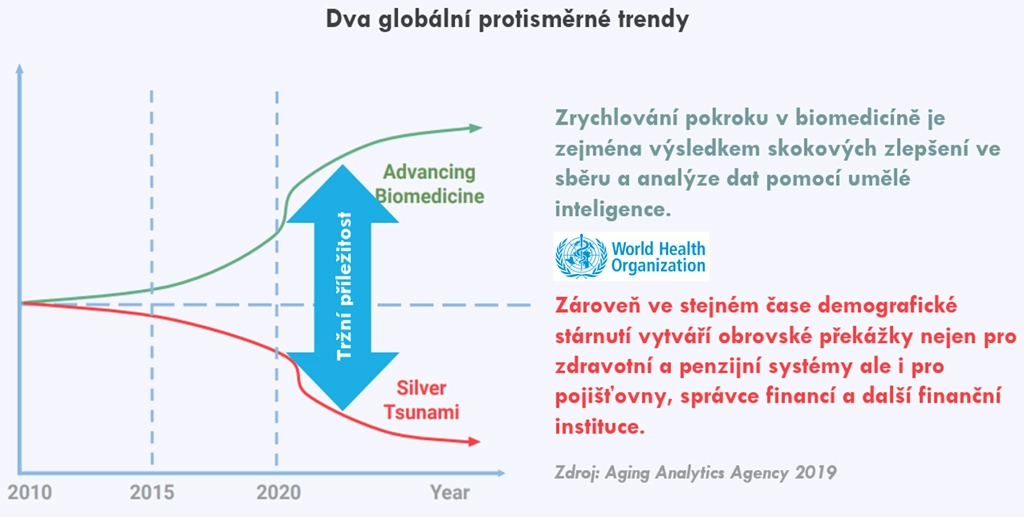

Petr Šrámek, zakladatel Longevitytech.fund, vidí velkou příležitost v sektoru longevity, který zahrnuje zboží, produkty, služby a pokrytí potřeb lidí z nejrychleji rostoucí demografické skupiny na světě, tedy nad 50 let. Tato skupina roste čtyřikrát rychleji než celosvětová populace a její podíl na globálním HDP je 17 bilionů USD. Do roku 2026 to bude 27 bilionů, což je nárůst o 50 %, který je z historického hlediska bezprecedentní.

Tento trend na jednu stranu vytváří rizika spočívající ve zpomalování produktivity lidí starších 50 let, kteří se stávají hrubými příjemci peněz ze zdravotních a penzijních systémů (což povede k selhávání těchto systémů). Zároveň ale dochází k rychlému pokroku v medicíně nebo biotechnologiích, které již dokáží zmírňovat pokles produktivity, například prodlužováním aktivního věku lidí (i když to nemusí nutně znamenat odkládání odchodu do důchodu). Kombinace těchto dvou faktorů vytváří zajímavou příležitost pro firmy působící v této oblasti.

Růst cen elektřiny

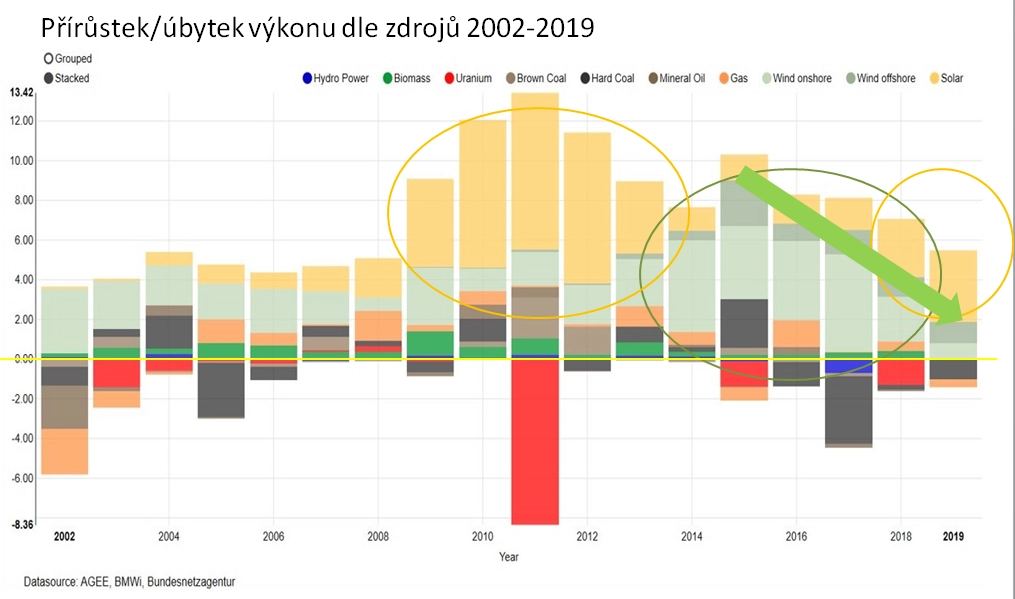

Známý investor Michal Šnobr přidal svůj pohled na energetický sektor ve střední Evropě. A to velice negativní, zejména kvůli politice Německa, které ovlivňuje celý energetický sektor a tvorbu cen v regionu. Náš západní soused totiž v roce 2021 a 2022 uzavře poslední jaderné elektrárny s výkonem 8,5 tisíce MW (nyní dodávají 70 TWh elektřiny) a ve stejném čase odstaví hnědouhelné elektrárny o výkonu 7-10 tisíc MW. V posledních letech přitom také klesá instalovaný výkon solárních elektráren, který rychle rostl v letech 2010-2013, a to zároveň s růstem výkonu nových větrných elektráren v letech 2014-2017.

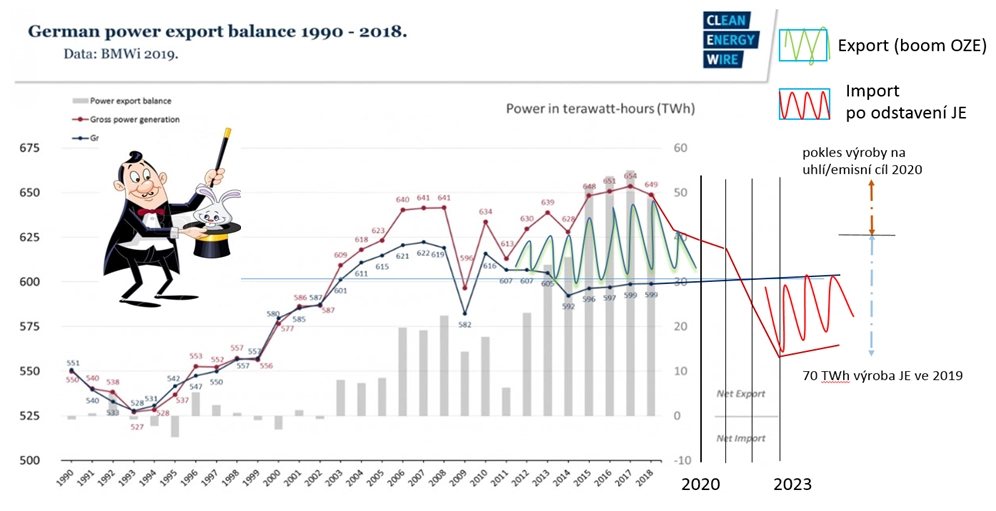

Díky růstu výkonu obnovitelných zdrojů (OZE) vznikl v minulých letech ohromný přebytek energie a Německo mohlo elektřinu exportovat ve velkém. Pokles instalovaného výkonu nových OZE (nyní již investice do nich nejsou tak výhodné jako v minulosti) a vypnutí jaderných elektráren povedou k nedostatku energie v regionu, protože Německo se může stát z exportéra energie čistým importérem. A cena energie v důsledku toho rychle poroste.

Aktualita pro rok 2026

Doporučujeme

Aktuality