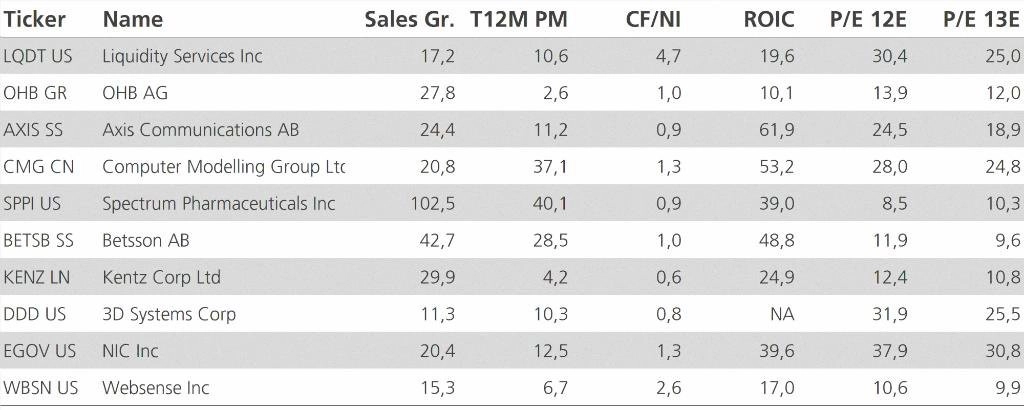

10 akciových tipů v době zpomalení ekonomiky: Hledejte menší firmy s vysokými výnosy

Extrémní intervence světových centrálních bank zkreslují funkci trhu coby indikátoru budoucí ceny a zvyšují míru nejistoty nejen na finančních trzích, ale také v reálné ekonomice. Do budoucna očekáváme zpomalený ekonomický růst, protože finanční represe bude pokračovat. V tomto prostředí se bude malým specializovaným firmám dařit lépe než velkým společnostem.

V tomto prostředí bude zpomalující globální ekonomika pro velké firmy přirozenou brzdou jejich růstu. Malé firmy oproti tomu mohou růst snadněji, což jsme viděli v průběhu finanční krize, kdy mnoho menších společností dokázalo růst i v hluboké recesi.

Klíčem k úspěchu při investování do firem s malou tržní kapitalizací je správná volba investičního horizontu a schopnost rozpoznat úspěšné firmy od těch průměrných. Při rozhodování je důležité vybrat rychle rostoucí firmy, které dosahují dobré návratnosti vloženého kapitálu. Kromě výše uvedeného musí tyto firmy splňovat ještě následující tři kvalitativní požadavky:

1. Firma musí vytvářet pro své zákazníky smysluplnou hodnotu.

2. Firma musí vykazovat odolnost.

3. Firma musí být schopna využít dostatečnou část vytvořené hodnoty k tvorbě zisků.

Na základě těchto kritérií jsme vybrali 10 akciových titulů malých firem, u kterých předpokládáme rychlý růst i v prostředí utlumené ekonomiky. Příkladem takové společnosti je NIC zabývající se poskytováním služeb v oblasti e-governmentu (podpora vlád a místních samospráv při využití internetu). Vzhledem ke škrtům ve veřejných rozpočtech je v USA tato firma schopna vykazovat růst i přes velice slabé fundamentální ukazatele americké ekonomiky, protože její služby pomáhají omezovat veřejné výdaje.

T12M PM – zisková marže za posledních 12 měsíců, CF/NI – podíl cash flow a čistého příjmu, ROIC – rentabilita investovaného kapitálu, P/E 12E – odhad poměru ceny akcie a čistého zisku na akcii v roce 2012, P/E 13E – odhad poměru ceny akcie a čistého zisku na akcii v roce 2013

VÝVOJ NA GLOBÁLNÍCH AKCIOVÝCH TRZÍCH NEDÁVÁ SMYSL

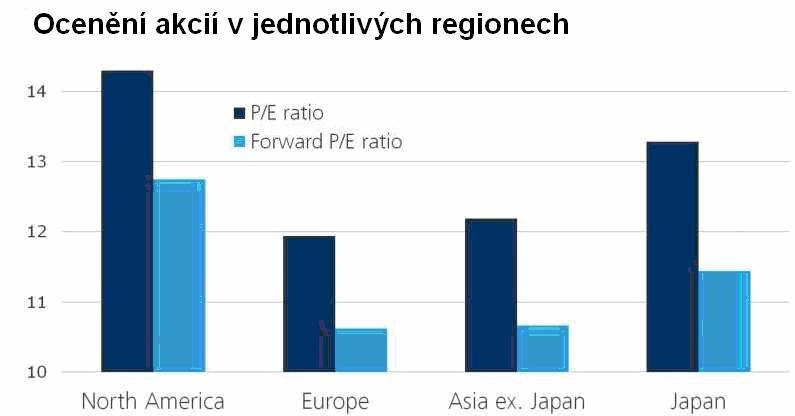

Globální akciové trhy od počátku léta posilují. My jsme ovšem přesvědčeni, že prostor pro další posilování je omezený, a domníváme se, že by mohlo dojít ke korekci. Spread mezi současnými a budoucími poměry P/E vykazovaný v hlavních geografických regionech ukazuje, že očekávaný nominální růst výnosů na akcii se pohybuje okolo 12 až 16 %, k čemuž může dojít pouze v případě, že Čína a eurozóna začnou opět posilovat, budou zavedeny masivní programy zpětného odkupu akcií a podaří se udržet pod kontrolou jednotkové pracovní náklady. K něčemu takovému zřejmě v roce 2013 nedojde, a proto jsme přesvědčeni, že dojde ke korekci poměru ceny k výnosům, protože do hry vstoupí pomalý růst reálných výnosů (zisk na akcii EPS upravený o zpětný odkup), který investory vrátí zpět na zem.

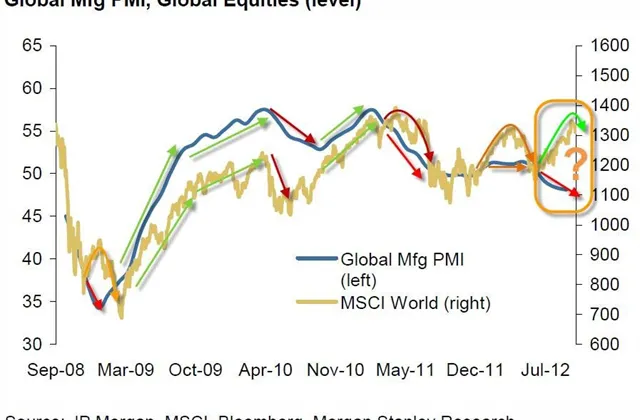

Další ukazatele, mezi něž patří historická maxima některých rizikovějších ETF fondů, zúžení spreadů firemních dluhopisů a uměle vysoká riziková prémie u akcií, naznačují, že jsou akciové trhy možná až příliš optimistické a do aktuálních cen nezapočítaly makroekonomické finanční represe, které způsobí zpomalení růstu světové ekonomiky na několik let. Domníváme se, že globální trhy pravděpodobně dosáhly svého horního limitu.

RIZIKOVÉ UDÁLOSTI A NÁSLEDNÁ STRATEGIE

Pokud máme zmínit některé z rizikových událostí, které by mohly snadno v průběhu čtvrtého čtvrtletí 2012 změnit ocenění akcií, uvedli bychom poskytnutí záchranného balíku Španělsku, jednání o restrukturalizaci řeckého dluhu, slabou výsledkovou sezónu a neuspokojivé výsledky vyjednávání týkajících se řešení amerického fiskálního útesu.

Vzhledem k těmto událostem by bylo obezřetné zajistit se v krátkodobém výhledu proti riziku poklesu nákupem put opcí na hlavní akciové indexy za aktuální tržní cenu podkladového aktiva s expirací 31. prosince. Pokud jde o alokace akciového portfolia, jsme přesvědčeni, že vzhledem k utlumenému ekonomickému růstu je rozumné zaměřit se na nadprůměrnou alokaci do malých akciových titulů, které je ovšem nutné podrobit velice přísnému výběru, a vybrat malé růstové firmy, které mohou růst bez ohledu na vývoj ekonomiky.

Zdroj: Saxo Bank

Aktualita pro rok 2026

Aktuality