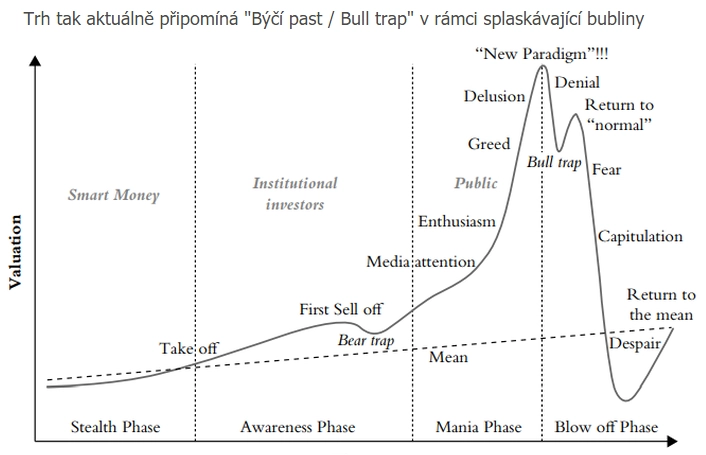

Trh na investory nastražil býčí past. Toto jsou důvody pro pokles cen akcií

Akciové trhy zažívají kvůli koronaviru bláznivý rok, po obrovských březnových ztrátách si připsaly během druhého čtvrtletí zisky. Akcie tak na rozdíl od reálné ekonomiky napravily většinu poklesů, v některých případech dokonce již vystoupaly na nové rekordy. Lze však na tento růst spoléhat i v dalších měsících? Byl návrat cen akcií na vyšší úrovně opodstatněný? Myslíme si, že ne. Tady jsou důvody.

Když se nepochválíme sami, nikdo jiný to neudělá, takže nejprve zmíním, že náš aktivně řízený NEW AGE FUND zaměřený na etické investice do firem z odvětví nové ekonomiky dosáhl za první čtvrtletí celkového zisku 4 %, zatímco konkurenční fondy řešily i více než 30% ztráty. 17. dubna jsme otočili kormidlem strategie a od té doby držíme více než 90 % portfolia v hotovosti. Za první pololetí jsme v zisku zhruba 11 % a vyhlížíme další otřesy na trzích. V hotovosti, v bezpečí. Pro obavy z dalších poklesů máme mimo jiné následujících pět důvodů.

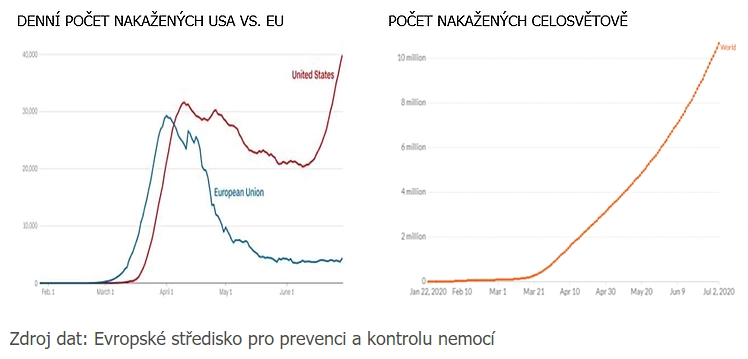

1. Koronavirus globálně neustupuje

Evropa se sice "uvolňuje a otevírá", ale globálně se situace zhoršuje. Nejdramatičtější vývoj je stále v USA, kde se nedaří udržet křivku počtu nově nakažených pod kontrolou. Jakékoliv ekonomické zotavení nebo znovunabytí důvěry firem a spotřebitelů je tak globálně brzděno stále eskalující pandemií. Nelze také vyloučit propuknutí pandemie v takzvané druhé vlně například v Evropě či v Číně. Zde sice neočekáváme tak razantní "shutdown" států, ale ideální podmínky pro ekonomický růst druhá vlna určitě nepřinese.

2. Zotavení ekonomiky bude pomalejší

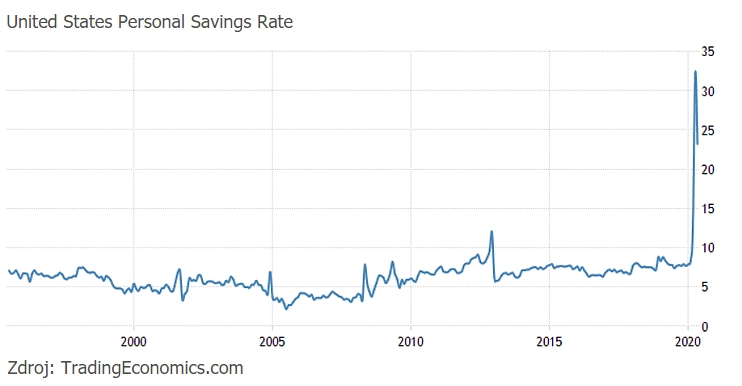

Mezinárodní měnový fond v červnu zhoršil výhled ekonomického vývoje, meziročně čeká pokles HDP USA již o 8 % a v eurozóně o více než 10 %. Státy a centrální banky zajistily na trzích likviditu a relativní klid. Mnohá opatření jsou však dočasná a budou mít za následek nikoli "růst", ale pouze protažení "poklesu" v čase (přechodné podpory zaměstnanosti a podobně). Nelze čekat "výlet" ekonomik ve stylu "V" zpět na úrovně z loňského roku, zotavení bude pozvolné a pro následující měsíce problematické pro mnohé regiony a odvětví, tedy spíše ve tvaru "L".

Příkladem za všechny může být růst úspor domácností, kdy například v USA se jedná o násobně větší "pěchování polštářů", než tomu bylo při finanční krizi v roce 2009. Poměrně jednoduchý ukazatel říká, že domácí spotřeba jde stranou, lidé ztrácejí důvěru a připravují se na horší časy.

3. Ani firmy neumí odhadnout své tržby a zisky

Mnohé firmy stále netuší, jaký reálný dopad bude mít koronavirus. Výnosy v některých odvětvích klesly ve druhém čtvrtletí až o 90 %. Nikdo netuší, co přijde v druhé polovině roku. Očekávání jsou nerealisticky pozitivní. Náklady firem jsou také nyní těžce neodhadnutelné, jelikož mnoho z nich využívá státní podpory. To zmírnilo či oddálilo masivní hromadné propouštění, které ale u většiny firem musí zákonitě do jisté míry přijít, pokud neporoste objem zakázek a státní podpory budou vyčerpány. Tvorba pracovních míst bude také paralyzována.

I tak se řada firem pustila do úpravy odhadů hospodaření. Výsledkem je největší pokles zisků na akcii v rámci indexu S&P 500 za jedno čtvrtletí od roku 2002, kdy analytická společnost FactSet začala shromažďovat tato data. Analytici snížili odhady ziskovosti za poslední tři měsíce o 37 %, ačkoli již v prvním kvartálu zisky klesly bezmála o 10 %. Situace na trhu podle nás bude horší s tím, kdy začnou vycházet firemní výsledky, a nepůjde tedy již jen o odhady.

4. Trh je plný spekulantů a nových investorů

Během druhého čtvrtletí trh zaplavili drobní investoři. Veškeré globální statistiky hovoří o obrovských finančních objemech, které na trh putují skrze platformy jako Robinhood, Revolut a další. Na druhou stranu vidíme, že velcí investoři jako Warren Buffett či velké aktivně řízené fondy se na trh příliš nehrnou a nechávají jej nyní spekulantům. Připomeňme, že 90 % investorů neumí na trhu dlouhodobě vydělávat.

5. Zrádné druhé pololetí

Trh podle nás čeká tvrdé vystřízlivění, a to v několika etapách.

- V létě budou vycházet výsledky firem za první pololetí, respektive druhé čtvrtletí. S tím nás čeká také upravení celoročních výhledů hospodaření. Průběžně budou vycházet důležitá makrodata, která budou trhy také značně ovlivňovat.

- Podzim bude ve znamení prezidentských voleb v USA, na něž mohou trhy reagovat všelijak. Největší hrozbou pro akcie je (paradoxně) oponent Donalda Trumpa Joe Biden, který se nechal slyšet, že pokud volby vyhraje, zruší Trumpovy daňové úlevy pro americké firmy. Jednalo by se o reálný růst efektivní daně z příjmů právnických osob.

- Černý pátek (Black Friday), který letos vychází na 27. listopadu, ukáže, jak moc se asi (ne)zadaří prodejcům před Vánocemi.

Nejen o nastíněných tématech budeme podrobněji hovořit a třeba i s vámi diskutovat v rámci webináře v úterý 21. července od 18 hodin (REGISTRACE ZDE).

Aktualita pro rok 2026

Doporučujeme

Aktuality