Jakým směrem se vydají akcie?

S výraznými poklesy hlavních akciových indexů se znovu propírají argumenty jak pro pokračování letošního růstu cen akcií, tak přinejmenším pro pokračování korekce, v horším případě pro zahájení dlouhodobějšího medvědího trhu, který může trvat rok i déle.

Před pár týdny jsem se věnoval srovnání makroekonomického indikátoru ECRI Weekly Leading Index se svým Smart Money indexem mapujícím chování akcií citlivých na slabost ekonomiky. Článek ukazoval divergenci mezi vývojem hlavního akciového indexu S&P 500 s těmito dvěma indikátory. Oba výše uvedené indikátory mají dobrou historii z hlediska spolehlivosti, s jakou vedou hlavní akciové indexy nahoru nebo dolů.

Jaký směr si akcie vyberou?

Mezi argumenty pro růst cen akcií patří zejména fakt, že se hlavní masa investorů dosud nepřidala k investování do akcií. To byl přitom jeden z hlavních důvodů vzniků nových vrcholů v minulosti. Investoři se zatím stále spíše drží dluhopisů.

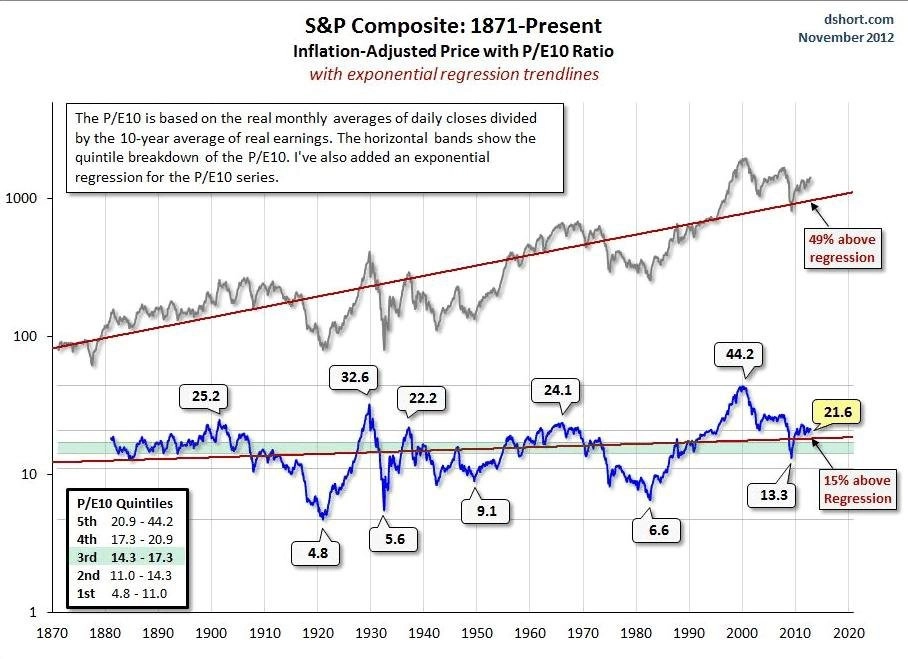

Druhým argumentem je skutečnost, že jsou akcie z fundamentálního hlediska stále relativně levné. Lépe řečeno, nejsou předražené tak, aby to odpovídalo předchozím významným cenovým vrcholům. Jako příklad uvedu takzvané Shillerovo P/E (P/E10), tedy ukazatel ceny akcií v poměru k zisku v průměru za uplynulých 10 let. Podle mnoha analytiků je mnohem lepším obrazem hodnoty firem než klasický ukazatel P/E.

Shillerovo P/E je sice zhruba 30 % nad dlouhodobým průměrem, ovšem stále hluboko pod úrovněmi, které investoři zažili při největších bublinách historie. Růst tedy určitě nevylučuje.

Zastánci cenového vrcholu argumentují prudce zhoršenými výsledky amerických firem ve třetím kvartálu 2012, špatnou situací v Evropě a v Japonsku a hrozbou pádu z fiskálního útesu v USA, kde případné zvýšení daní akciím jistě neprospěje.

Zisky firem šly několik let po sobě nahoru právě do třetího kvartálu, kdy se vývoj zlomil. Prvním výrazným varováním byl již pokles objednávek strojů v září o 17,8 % meziročně. V průměru pak 476 reportujících firem z indexu S&P 500 vykázalo meziroční pokles zisků o 4,7 % (při vyloučení finančních společností, které nejvíce profitovaly z podpůrných aktivit Fedu během posledního roku prezidentského cyklu, by pokles byl dokonce 9,8 %).

Smart index vyvrcholil již 30. června 2011, od té doby vytváří nižší cenové vrcholy, což naznačuje, že se firmám citlivým na slabost ekonomiky daří stále hůře. Ještě pořád se situace v tomto segmentu teoreticky může otočit nahoru, například v roce 2007 tato skupina akcií vykazovala podobnou slabost jako dnes, ale až pokles pod 200týdenní klouzavý průměr znamenal definitivní přechod k poklesovému trhu (v červnu 2008). Obdobně dnes, pokud Smart index klesne pod zeleně vyznačenou linii MA200, bude to znamenat, že se situace pro firmy nadále zhoršuje a existuje velké riziko, že také index S&P 500 by mohl nadále klesat ke své dlouhodobé podpoře trendové linie, možná i níže.

Co očekávám do konce roku? Myslím si, že v určitém okamžiku dojde znovu k růstu. Prosinec bývá nejlepší měsíc roku a zdá se mi pravděpodobné, že by tento typický sezónní průběh mohl být dodržen i letos. Teprve rok 2013 může znamenat skutečný problém pro akciové investory.

Aktualita pro rok 2026