Akcie: Drahota v šesti bodech

Akciové trhy mají za sebou letos výrazné růsty. Ocenění akcií je přitom již opravdu vysoké. Situaci jsem shrnul v šesti bodech po prvním srpnovém týdnu, v tom druhém měly trhy tendenci dále mírně klesat z letošních maxim, čísla se ale podstatněji nezměnila.

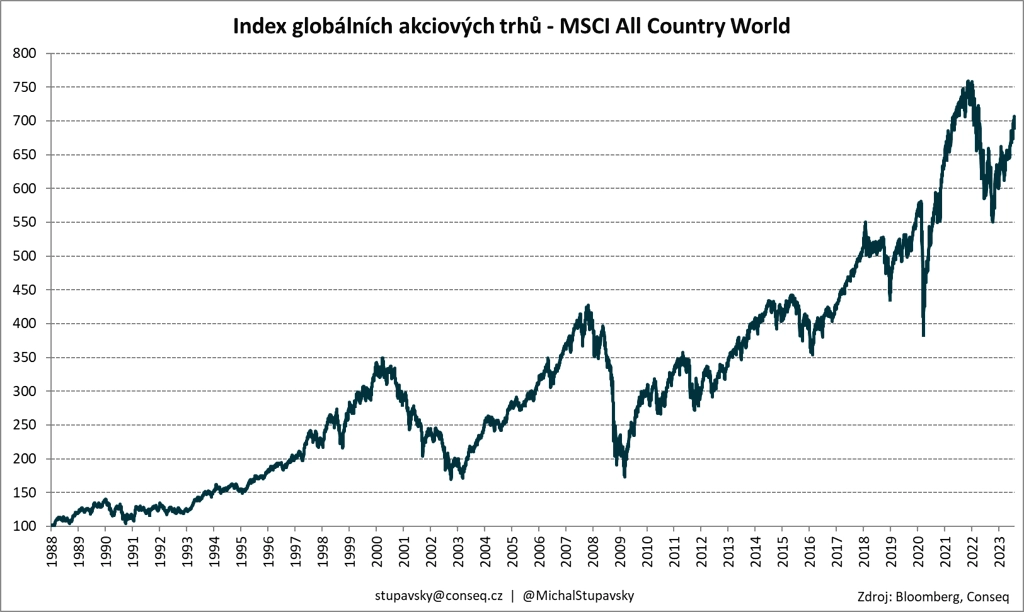

Globální akciové trhy zatím letos zažívají velice příznivé období. Nejširší globální akciový index MSCI All Country World od začátku roku přidává (do 4. srpna, všechna data v textu vycházejí z tohoto data) vysoce nadstandardních 14 %. Od cyklického minima z října loňského roku vzrostl o 25 %. Na historické maximum z listopadu 2021 již ztrácí jen 9 %. Globální akciové trhy se tak dostaly na vysoké úrovně.

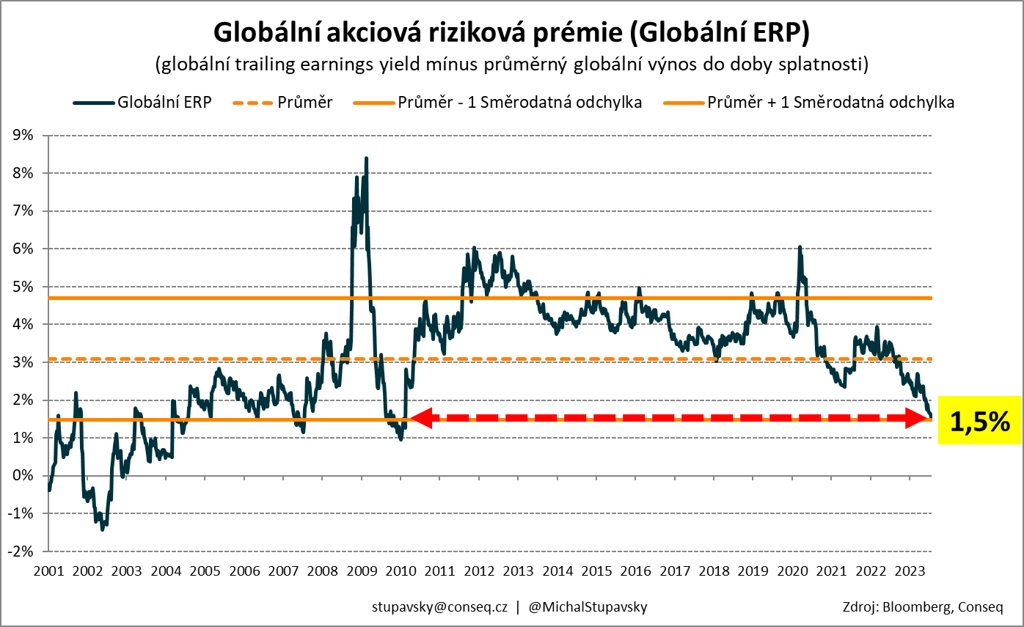

Globální akciová třída aktiv je na relativní bázi vůči globální dluhopisové třídě aktiv nejdražší od roku 2010. Globální akciová riziková prémie (globální ERP) činí pouze 1,5 %. Tato hodnota odpovídá velice důležité linii dlouhodobého průměru minus jedné směrodatné odchylky (od roku 2001). To je jeden z klíčových důvodů, proč v rámci naší globální akciové alokace udržujeme vůči benchmarkům poměrně výrazné podvážení. Domníváme se, že takto přestřelené globální akciové valuace nejsou dlouhodobě udržitelné. Valuace nejsou pro akciovou výkonnost v krátkodobém horizontu ani zdaleka rozhodujícím fundamentálním faktorem, v krátkodobém horizontu jsou rozhodující investiční sentiment a psychologické rozpoložení investorů. Jsme nicméně přesvědčeni, že v dlouhodobém horizontu jsou právě akciové valuace pro výkonnost tím nejzásadnějším faktorem.

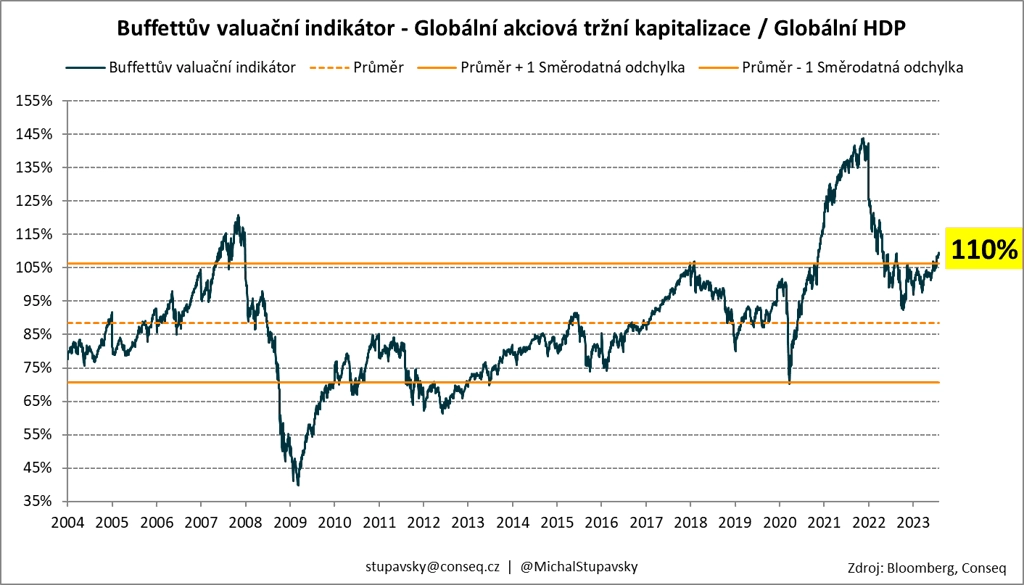

Podobný obrázek výrazné předraženosti globálních akciových trhů nabízí také populární valuační indikátor globálních akciových trhů z dílny Warrena Buffetta. Ten je definován jako poměr globální akciové tržní kapitalizace a globálního HDP. Aktuální hodnota tohoto valuačního indikátoru je 110 %, a je tak již výše než velice důležitá linie dlouhodobého průměru plus jedné směrodatné odchylky (106 %). Vzhledem k podstatně vyšším úrokovým sazbám než v přechozích letech, které fundamentální rovnovážné akciové valuace výrazně snižují, bychom chtěli hodnotu Buffettova indikátoru vidět podstatně blíže dlouhodobému průměru (88 %).

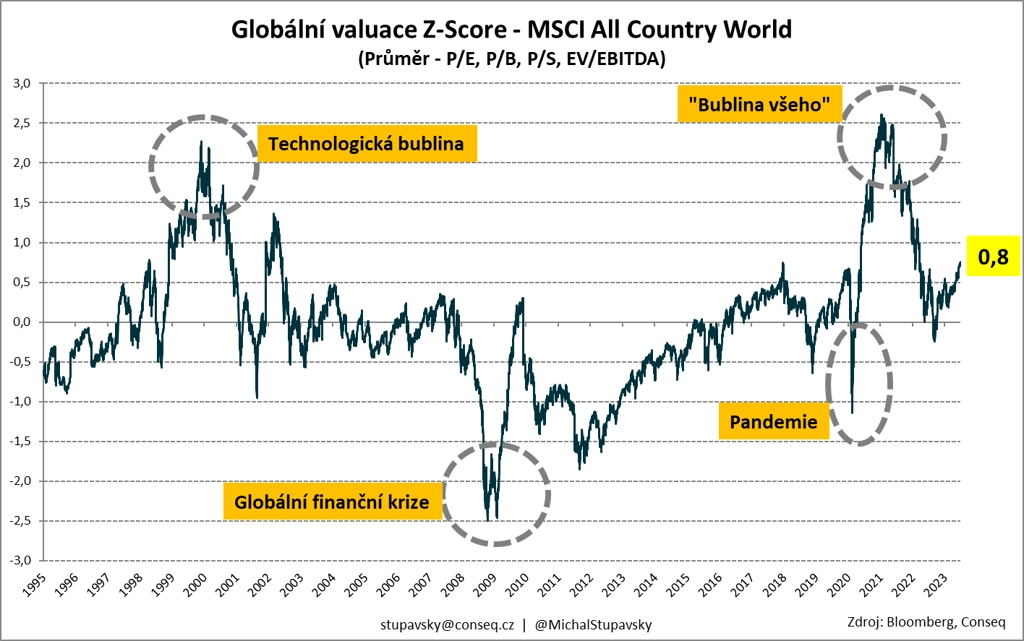

Výraznou předraženost akciových trhů dokládá také naše globální valuační Z-Score, jehož hodnota je +0,8 směrodatné odchylky. Tato hodnota vzhledem k aktuální silně zvýšené globální úrovni úrokových sazeb indikuje, že jsou nyní globální akciové trhy nadhodnoceny o přibližně 15-20 %.

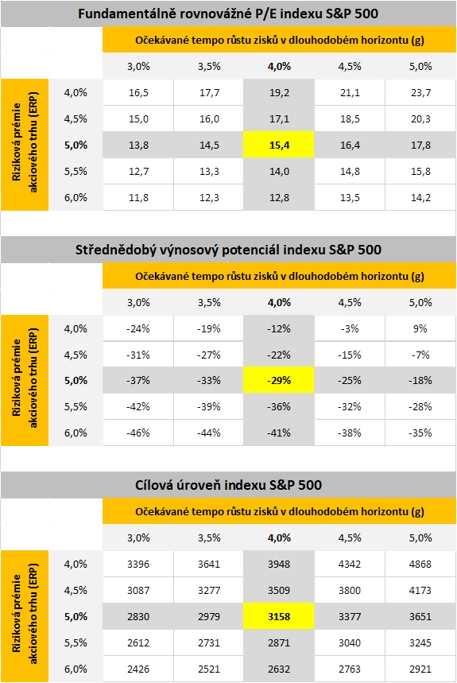

Výrazná předraženost globálních akciových trhů je podle našeho názoru způsobena silným nadhodnocením amerických akcií. Aktuální P/E hlavního amerického akciového indexu S&P 500 je 21,8. Náš valuační model rozvnovážného P/E indikuje, že férová fundamentální hodnota P/E indexu S&P 500 je přibližně 15,4. S tím souvisí podle nás výrazný potenciál poklesu ve střednědobém horizontu na úrovni asi 30 %. To by odpovídalo poklesu indexu S&P 500 ze současné úrovně okolo 4 500 bodů na asi 3 200 bodů. V rámci modelu jsme přitom za hodnotu očekávaného tempa růstu korporátních zisků v dlouhodobém horizontu konzervativně zvolili 4 % a za hodnotu rizikové prémie akciového trhu jsme konzervativně zvolili 5 %.

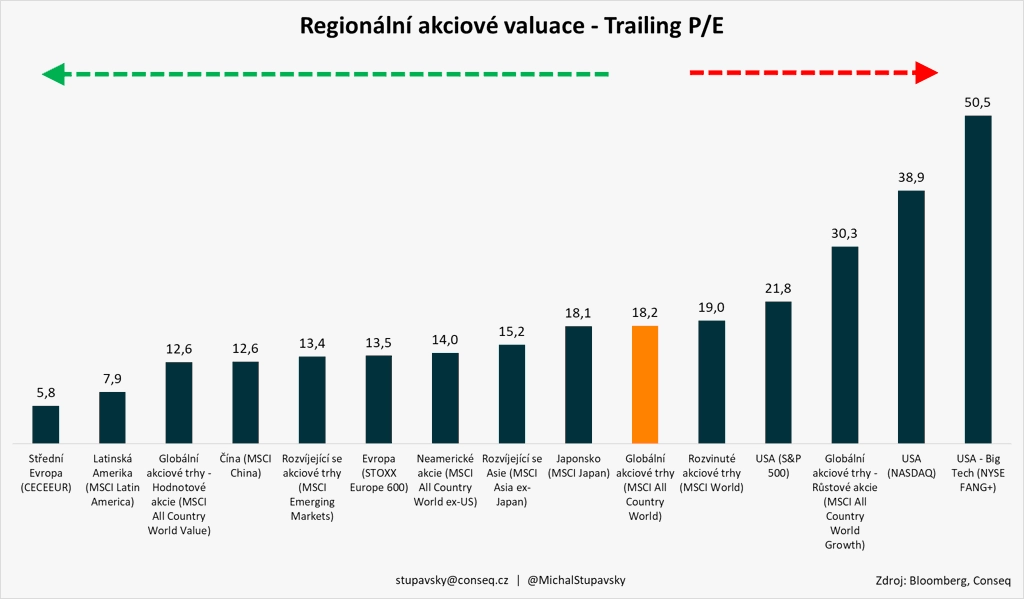

Poslední graf znázorňuje regionální akciové valuace. Je patrné, že americký trh je jednoznačně nejdražším akciovým trhem na světě. Index S&P 500 se obchoduje při P/E 21,8 (technologický Nasdaq nebo index největších technologických titulů NYSE FANG+ pak mají ocenění doslova astronomické).

Aktualita pro rok 2026