Investice v Asii aneb Proč plout s východním větrem

Zpomalování růstu americké ekonomiky bude mít dopad i na tempo expanze v Asii. Toto zpomalení ale také otevře centrálním bankám v regionu prostor na snížení úrokových sazeb. A Čína navíc spustila masivní podporu svého hospodářského růstu.

V mýtickém souboji čínské historie, bitvě u červených útesů, která byla v mnohém podobná souboji Davida a Goliáše, porazí malé loďstvo mnohem silnější protivníky tím, že přivolá východní vítr a díky němu zapálí nepřátelské lodě. Téměř o dvě tisíciletí později je stále ještě "přivolání východního větru" čínským výrazem pro chytré strategie, které využívají vnější síly ve vlastní prospěch.

Čtvrté čtvrtletí 2024 může být pro investory do aktiv v (jihovýchodní) Asii vhodným obdobím pro tento přístup. Rizika mimo region se stupňují, od zpomalení růstu v USA a obratu v měnové politice až po geopolitické otřesy. Taktický, defenzivní postoj – konstruktivní u dluhopisů a selektivní u akcií – by mohl investorům pomoci využít těchto okolností a připravit se na lepší časy.

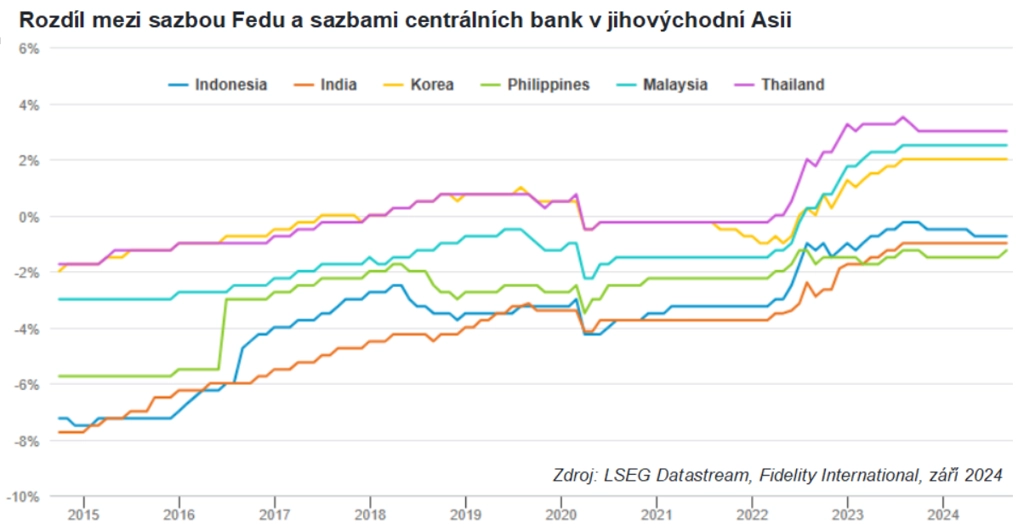

Osvobozeny od Fedu

Asijské centrální banky jsou již delší dobu omezovány jestřábím postojem Fedu. Snížením úrokových sazeb by zvětšovaly rozdíl mezi svými sazbami a těmi v USA, čímž by narůstalo riziko výprodeje jejich měn. Tato situace se ale v září začala měnit, protože Fed snížil sazby, a to hned o 50 bazických bodů. "Domníváme se, že s výjimkou Japonska bude většina asijských centrálních bank po snížení úroků v USA cítit, že i jim může 'projít' uvolnění měnové politiky. Indonésie dokonce mírně předběhla rozhodnutí Fedu a ve stejném týdnu snížila úrokové sazby (poprvé za více než tři roky) o 25 bazických bodů na 6 %," upozorňují analytici z Fidelity International.

Investoři proto mohou začít zvažovat zvyšování doby do splatnosti u vysoce kvalitních dluhopisů v regionu (státních i firemních investičního stupně). Jakékoli případné ozvěny slabosti americké ekonomiky by byly pravděpodobně více cítit na trhu s akciemi, kde by se mohly dostat pod tlak zejména cenné papíry vývozců. Akciový trh má ale i v jihovýchodní Asii stále co nabídnout, zejména pak firmy, jež se vezou na vlnách umělé inteligence, přechodu na šetrnou energetiku a změn v dodavatelském řetězci. Valuace v regionu jsou oproti USA nadále mimořádně příznivé. Samostatnou kapitolou jsou pak akcie v Číně, které v posledních týdnech prudce posilují v reakci na oznámenou podporu hospodářství.

Čína a Japonsko jako nejtěžší váhy

Celková výkonnost akcií v Asii samozřejmě silně závisí právě na Číně a také na Japonsku, dvou největších ekonomikách v regionu. Číně se nedaří naplňovat plány růstu stanovené politiky, a tak se snaží ekonomiku podpořit. V září snížila hranici pro akontaci při nákupech bydlení, snížila úrokové sazby a slíbila zajistit větší likviditu na akciovém trhu. Tato opatření ilustrují zaměření vedení země na domácí poptávku.

Úrokové sazby "nižší po delší dobu", jež i po očištění o inflaci zůstávají kladné, drží při životě rally na trhu s čínskými dluhopisy. V případě akcií měly donedávna tendenci lépe odolávat defenzivní sektory (banky, veřejné služby), situace v Číně a na trzích s akciemi čínských společností se ale velice dynamicky posouvá.

Japonsko se vymanilo z deflace a nyní se naopak brání inflaci, která by se měla v příštím roce udržet nad 2% cílem Bank of Japan. To by mělo dodat měnové autoritě podmínky pro další postupné zvyšování sazeb v nadcházejících čtvrtletích a přiblížit zemi ke kladným reálným sazbám. Reakce trhu na červencové zvýšení sazeb v Japonsku byla prudká a negativní, s dalšími postupnými kroky Bank of Japan by se ale trh mohl vyrovnávat klidněji.

"V případě akcií budou pravděpodobně dohánět ztráty menší společnosti, které se v uplynulém roce až tolik nepodílely na rally japonského trhu. Jakýkoli posun v obchodní politice USA (v souvislosti s nástupem nové administrativy po listopadových volbách) by na Japonsko mohl mít citelný dopad," říkají experti z Fidelity International.

Strukturální příběhy

Podporou pro trhy v jihovýchodní Asii by měly být i některé dlouhodobé faktory. Jsou jimi například takzvaná demografická dividenda v Indii a regionu obecně, nástup umělé inteligence a energetická transformace. Trhy ovšem kladou větší důraz na krátkodobé vlivy, a tak byl v posledních měsících patrný přesun pozornosti investorů od zemí jedoucích na vlně rozvoje umělé inteligence (Tchaj-wan, Jižní Korea) k trhům, kde lze bezprostředně očekávat podporu ze strany měnové politiky.

Nadějné jsou dlouhodobé vyhlídky Indie. Má solidní fundamenty a tempo růstu (letošní prognózy +7 % HDP), po delší rally ale mohou být valuace v některých segmentech jejího akciového trhu příliš napjaté. Indický trh navíc není ušetřen rizika spojeného s omezováním dosavadního masivního carry trade s japonským jenem. Indické dluhopisy pak mají poměrně pozitivní vyhlídky díky zahrnutí trhu do některých globálních dluhopisových benchmarků a také díky kladným reálným úrokovým sazbám.

Zdroj: Fidelity International

Aktuality