Americké a světové akcie: Kde je opravdu draho?

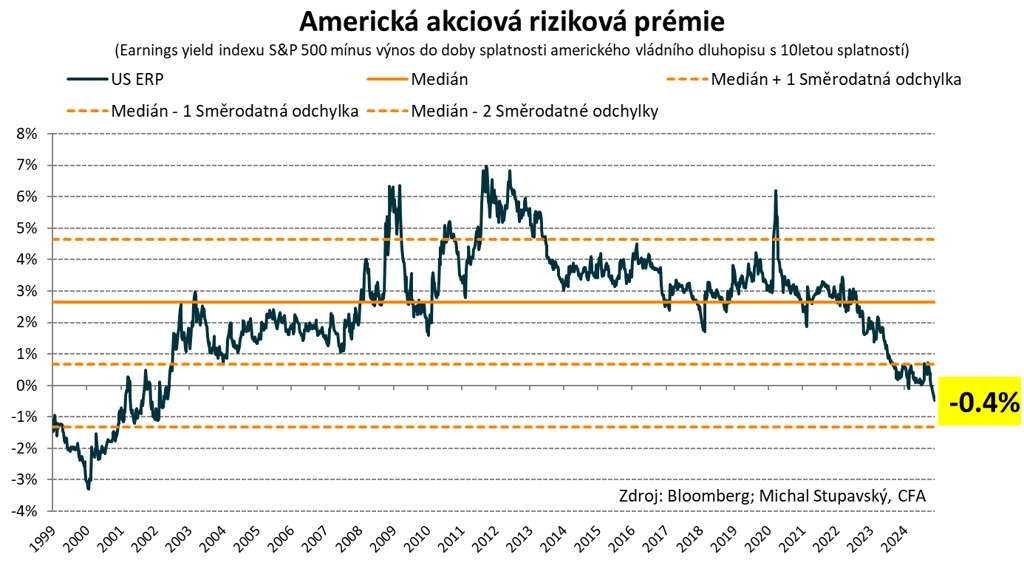

Americké akcie jsou z hlediska takzvané rizikové prémie jako investice nejméně atraktivní za více než dvacet let. Ocenění amerických, ale v důsledku toho i světových akcií je přitom historicky extrémně vysoké zejména v důsledku mimořádně optimistických očekávání spojených s některými konkrétními sektory.

"Akciová riziková prémie (equity risk premium, ERP) udává relativní valuaci akcií vůči dluhopisům, tedy jejich relativní investiční atraktivitu. V případě amerického akciového indexu S&P 500 je nyní ERP dokonce záporná (-0,4 %)," upozorňuje stratég Michal Stupavský ze společnosti Conseq Investment Management.

Tato hodnota je přitom nejnižší od roku 2002. Zároveň se ukazatel pohybuje jeden a půl směrodatné odchylky pod dlouhodobým mediánem. "Z toho podle mého názoru jednoznačně vyplývá, že jsou nyní akcie amerických firem s velkou tržní kapitalizací ve srovnání s vládními bondy USA oceněny velice neatraktivně," dodává Stupavský.

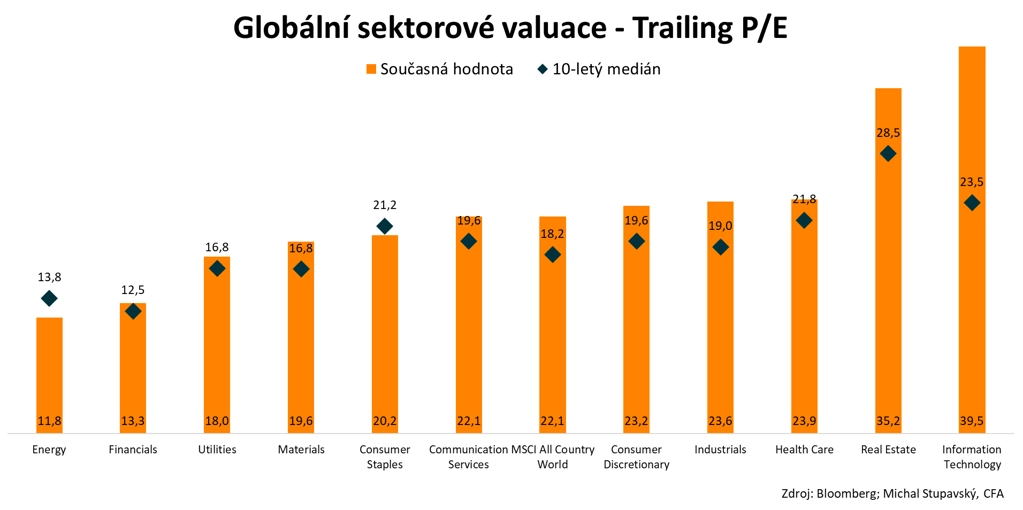

Index S&P 500 zahrnuje největší americké společnosti, jež jsou zároveň mnohdy součástí globálních indexů a sektorových benchmarků. Ani globální akcie jako celek tak nejsou zrovna levné, naopak. "Nejdražším sektorem z hlediska poměru cen akcí a zisků na akcii je v současnosti tech technologický (průměrné P/E okol 40)," pokračuje stratég.

Valuace technologických společností jsou výrazně nad mediánem za uplynulou dekádu (24), kdy přitom trh již táhly velké firmy z tohoto odvětví. "Vzhledem k rychlému rozvoji technologií takzvané umělé inteligence si akcie ze sektoru informačních technologií jistě určitou valuační prémii zaslouží, ale P/E 40 je podle mě i tak hodně. Tato hodnota indikuje exponenciální růst ziskovosti v odvětví v následujících letech, který ale podle mého názoru nakonec až tak vysoký nebude," uzavírá Michal Stupavský.

Zdroj: Conseq IM

Aktuality