Umělá inteligence: Zásadní průlom v produktivitě firem letos (ještě) nepřijde, tvrdí analytici z Fidelity

Očekává se, že umělá inteligence (AI) bude mít letos zatím stále jen minimální dopad na ziskovost firem, svůj potenciál by měla plně rozvinout až za několik let. Velké firmy nicméně pokračují v přípravě půdy pro opravdovou civilizační změnu.

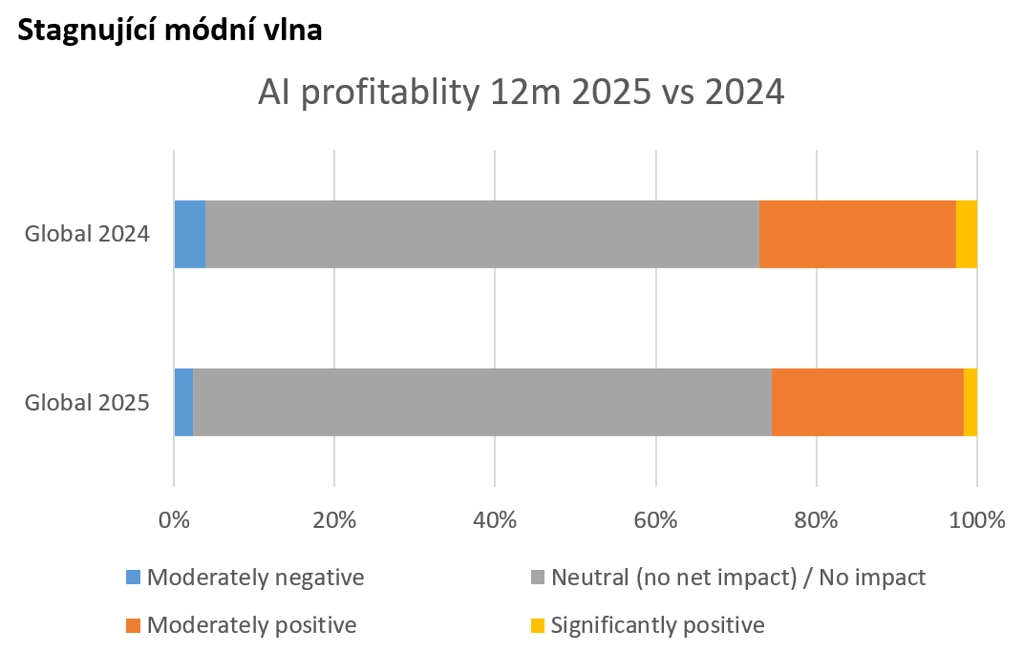

Ovládne letos umělá inteligence svět? Analytici z Fidelity International si to nemyslí. Příliš se netěšte, vzkazují investorům. Alespoň zatím ne. Průzkum mezi analytiky ukázal, že podíl těch, kteří očekávají, že AI bude mít letos pozitivní dopad na ziskovost jimi sledovaných firem, se ve srovnání s obdobím před 12 měsíci dokonce mírně snížil. 72 % z nich nečeká letos prakticky žádný dopad AI na ziskovost společností.

Podíl analytiků, kteří odpověděli na otázku "Jaký dopad, pokud vůbec nějaký, očekáváte, že bude mít umělá inteligence na ziskovost vámi sledovaných firem v příštích 12 měsících?" Zdroj: Fidelity International (leden 2025)

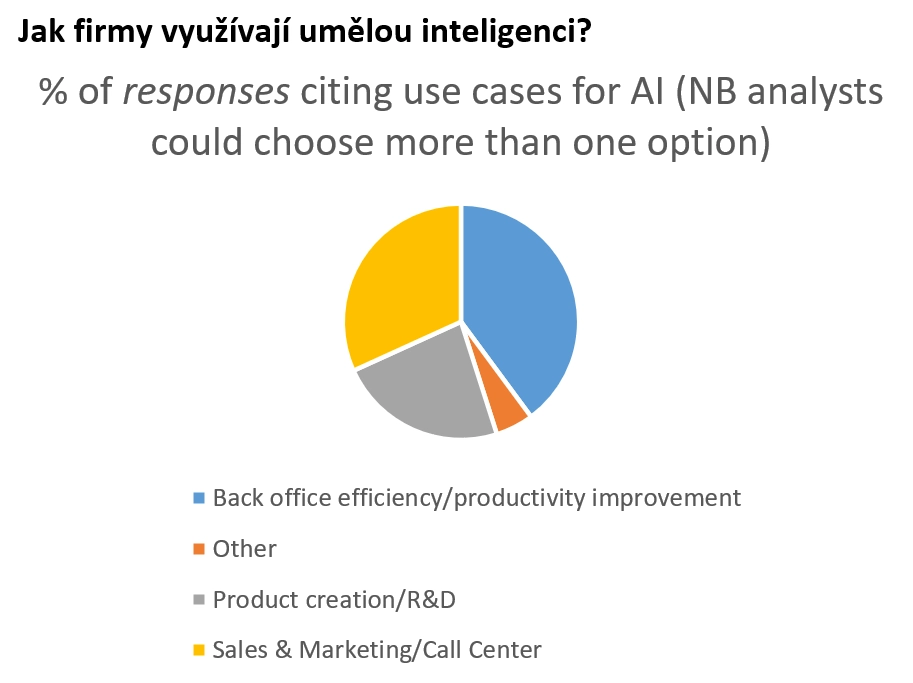

Umělá inteligence je podle Fidelity v současnosti spíše módní vlnou než motorem růstu zisků. Pozitivně se AI nicméně projeví třeba díky automatizaci call center a dalších činností v oblasti zákaznického servisu.

Podíly odpovědí na otázku "Které útvary vámi sledovaných firem zaznamenávají podstatné přínosy z využívání AI?" Analytici mohli zvolit více než jednu možnost. Zdroj: Fidelity International (leden 2025)

Firmy v oblasti mzdové agendy společností hovoří o přidání chatovacích botů s umělou inteligencí a o tom, že jimi nahradí pracovníky personalistiky. Nebude to ale nic, co by zásadně změnilo situaci, veškeré získané výhody totiž rozmělní to, že obdobné kroky podnikne i konkurence.

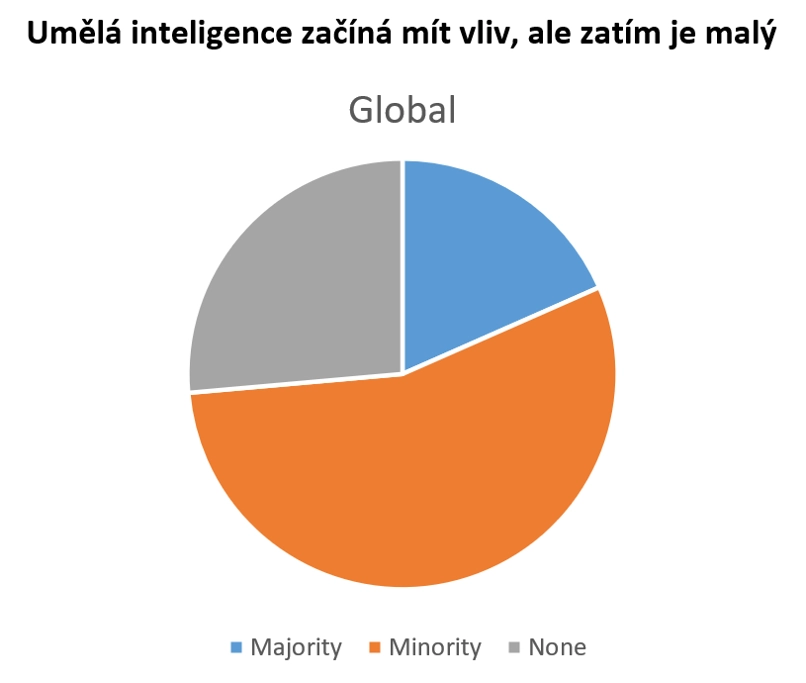

Většina analytiků sice tvrdí, že některé z jimi sledovaných společností vykazují přínosy AI pro produktivitu, ale zdaleka nejčastější odpovědí je, že se to týká pouze menšiny firem.

Podíly odpovědí analytiků na otázku "Jaký podíl vámi sledovaných firem zaznamenává přínosy AI pro produktivitu?" Zdroj: Fidelity International (leden 2025)

Automatizace je již široce využívána na montážních linkách, ale AI se používá jen málo. Umělá inteligence může být užitečná ve fázi výzkumu a vývoje, aby urychlila vývoj produktů, ale zatím k tomu nedochází příliš často. Zaměření se na automatizaci naznačuje, že některé technologické firmy se s rozvojem AI začínají orientovat na robotiku. Je to celkem logicky typické pro průmyslový sektor.

V odvětví prodeje potravin a smíšeného zboží firmy využívají AI především k optimalizaci slevových a propagačních akcí a stanovování cen. Na výrazný posun v efektivitě se ale i v této oblasti čeká. Například řada asijských firem ve spotřebitelském sektoru zatím necítí velkou potřebu využívat AI, protože mají stále nízké náklady na pracovní sílu.

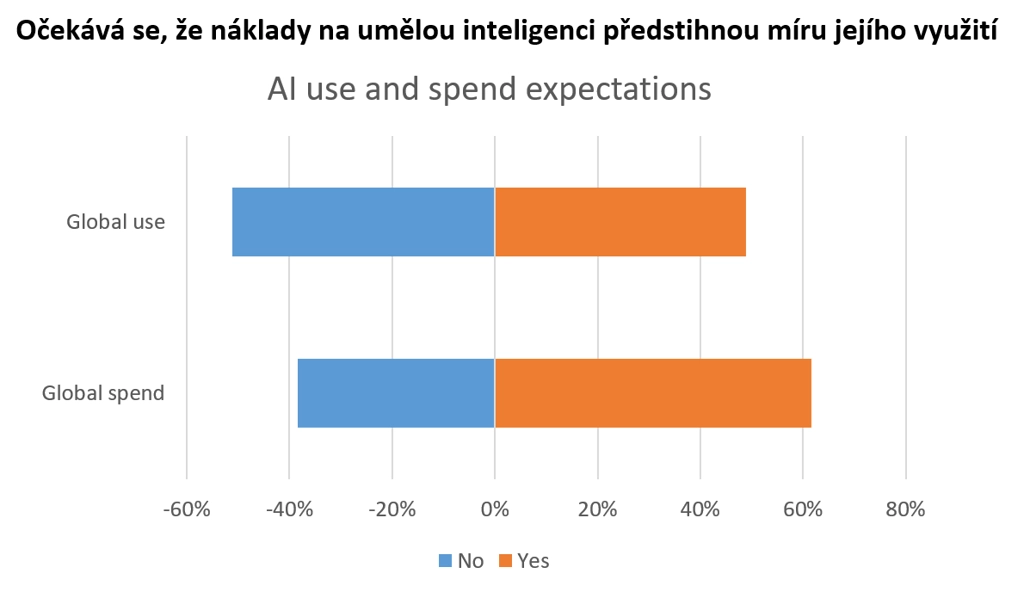

Zajímavé je, že více analytiků z Fidelity očekává, že jimi sledované firmy letos vynaloží více peněz na IA, než aby výrazně zvýšily míru využívání samotné technologie. Jednou z možných interpretací je, že dodavatelé softwaru zahrnují neoblíbené prvky AI do stávajících produktů a tyto doplňkové funkce využívají k ospravedlnění zvýšení ceny. Na mysl přichází klišé o krumpáčích a lopatách, kdy mnozí hledači v době zlaté horečky odcházeli s prázdnýma rukama bez ohledu na to, jak působivé bylo jejich nově zakoupené nářadí. Asi nejúspěšnějším využitím AI je tak přísun peněz do pokladen technologických společností.

Podíly analytiků, kteří odpověděli na otázky "Očekáváte, že se u vámi sledovaných firem v příštích 12 měsících významně zvýší míra využívání AI?" a "Očekáváte, že společnosti, které sledujete, v příštích 12 měsících zvýší výdaje na AI?" Zdroj: Fidelity International (leden 2025)

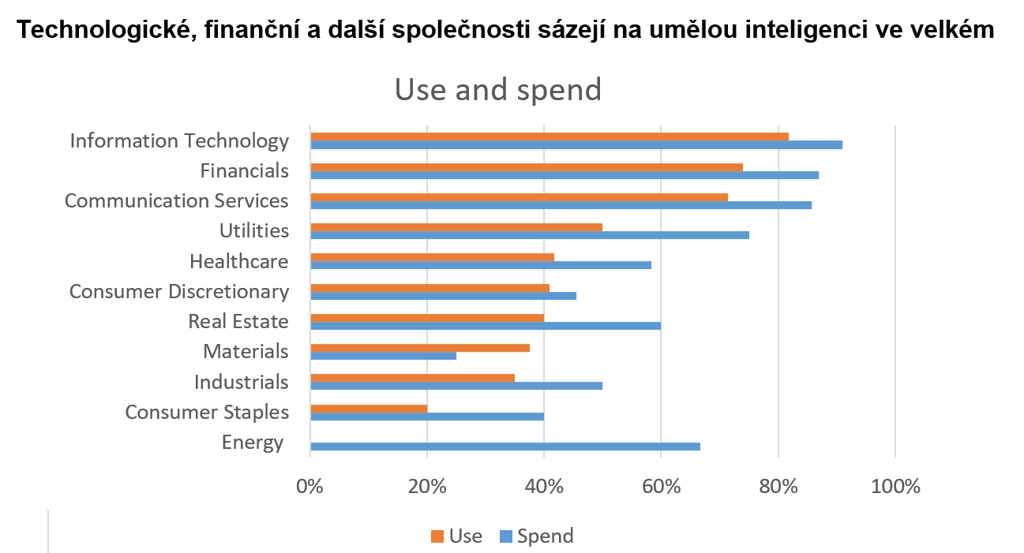

Další možnou interpretací očekávaného převisu výdajů nad mírou využití v roce 2025 je výzkum a vývoj. Nepřekvapí, že největší sázky na umělou inteligenci v současnosti uzavírají společnosti z oblasti IT, finančních a komunikačních služeb.

Podíly analytiků, kteří odpověděli na otázky "Očekáváte, že se u vámi sledovaných firem v příštích 12 měsících významně zvýší míra využívání AI?" a "Očekáváte, že vámi sledované firmy v příštích 12 měsících zvýší výdaje na AI?" Zdroj: Fidelity International (leden 2025)

Investoři budou muset být trpěliví, než se projeví dopady AI

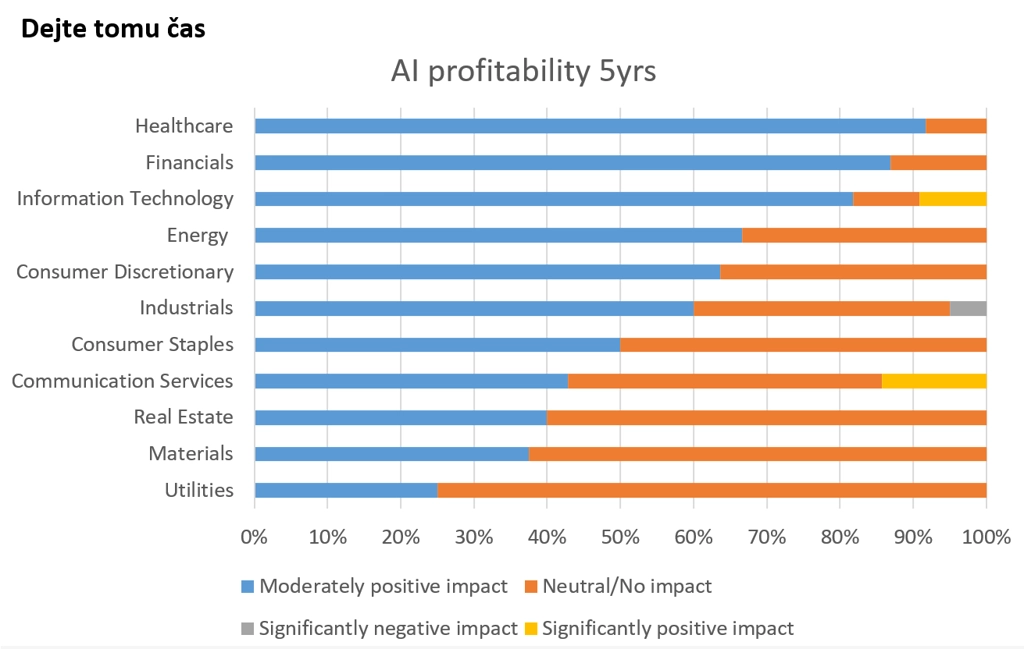

Mnohem více analytiků očekává, že AI bude mít pozitivní dopad na ziskovost společností v horizontu pěti let, ve srovnání s neutrálními očekáváními pro příštích 12 měsíců. Co se týče využití technologie, největší potenciál se v příštích pěti letech čeká ve zdravotnictví a finančním sektoru (lékařské zobrazování, zefektivnění procesů vývoje a prodeje léků, poskytování půjček, hodnocení úvěrů, vylepšení softwaru a další).

Podíly analytiků, kteří odpověděli na otázku "Jaký dopad, pokud vůbec nějaký, očekáváte, že bude mít AI na ziskovost vámi sledovaných společností v příštích pěti letech?" Zdroj: Fidelity International (leden 2025)

Investoři, kteří čekají na velký průlom v zavádění AI a na průlomové případy jejího využití, si zatím budou muset počkat. Otázkou je, zda budou mít dostatek trpělivosti.

Příznivý vývoj v odvětví technologických firem

Vlna nadšení spojená s AI byla v posledním roce jednou z hlavních hnacích sil růstu cen akcií technologických firem. Pokud by "další velká věc" v odvětví nenaplnila optimistická očekávání, oslabilo by to předpoklady pro další růst. Prozatím se ale zdá, že v technologické oblasti je stále potenciál. Klíčové bude udržet dynamiku zisků a naplnit očekávání trhu. Sektor je jako celek drahý, ale stále existují firmy s tak silným strukturálním růstem, že překonají průměr trhu. Poměr rizika a výnosu je proto stále přiměřený.

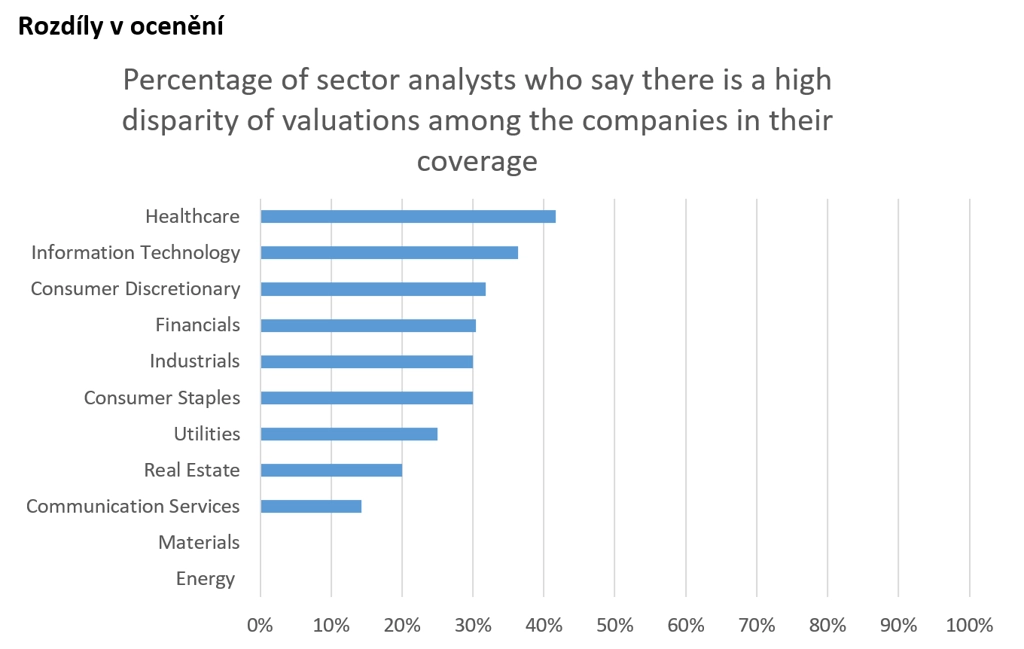

Vzhledem k rozdílům v ocenění budou muset být investoři podle Fidelity obzvláště selektivní při vkládání peněz do sektorů, které jsou z hlediska AI dlouhodobě nejslibnější.

Podíly analytiků, kteří na otázku "Jsou podle vás rozdíly v ocenění mezi vámi sledovanými firmami velké, střední, nebo malé?" odpověděli "velké". Zdroj: Fidelity International (leden 2025)

Celkově více než čtvrtina analytiků (28 %) tvrdí, že mezi jimi pokrývanými společnostmi jsou velké rozdíly v ocenění. Nejvyšší podíl analytiků, kteří vidí velké rozdíly v ocenění, je ve zdravotnictví a technologickém odvětví. Pro firmy s malou tržní kapitalizací je prostředí nadále náročné, protože většina koncových trhů je slabá nebo stále koriguje po pandemii.

Zdroj: Fidelity International

Aktuality