5 akciových témat, která je letos potřeba sledovat

Akciové trhy dělají investorům letos radost, slabý ekonomický růst ale stále představuje velkou hrozbu pro firemní zisky. Vadim Zlotnikov, hlavní stratég AllianceBernstein, identifikuje v současném nadějném (ale složitém) tržním prostředí 5 klíčových investičních témat.

1. Sektor zdravotní péče na mladých trzích

Akcie ze sektoru zdravotní péče zůstávají atraktivně ohodnocené, a to dokonce i po lepším výkonu, který v poslední době předvádějí. V rámci sektoru působí lákavě akcie s expozicí na rozvíjejících se trzích. Jak lidé z mladých trhů bohatnou, věnují více pozornosti (a finančních prostředků) léčbě nemocí spojených se změnou životního stylu, jako jsou rakovina nebo cukrovka. Navzdory vládním škrtům v rozvinutých ekonomikách by podle odhadů měly veřejné výdaje na zdravotní péči během dvou dekád vzrůst jak ve vyspělých, tak rozvíjejících se regionech.

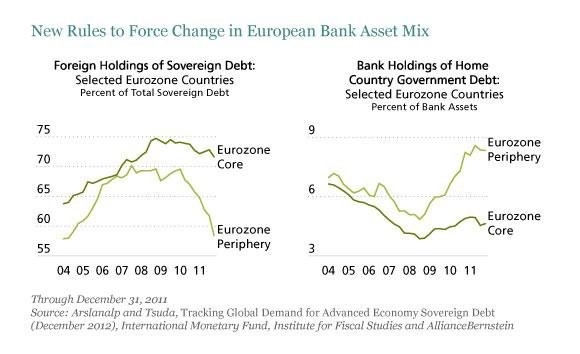

2. Oddlužování evropských bank

Evropská bankovní aktiva "se smrskla" o 2,5 bilionu USD z maxima v květnu 2012. Přitom je deleveraging v Evropě teprve v počátcích. Regulatorní změny (například Basel III) povedou nejspíše k další rošádě v aktivech evropských bank. Dá se očekávat pokračující omezování rizikově vážených aktiv (RWA - risk-weighted assets), která jsou rozhodující pro kalkulaci poměrů kapitálové přiměřenosti. Banky se budou více orientovat na státní dluhopisy, které mají od regulátorů udělen nižší rizikový rating. Impulzy přicházejí také od lokálních vlád (expozice v zahraničních státních dluhopisech klesá, zatímco v domácích roste).

Tato dynamika by mohla přinést příležitosti pro banky mimo Evropu se silnými rozvahami a dobrými finančními profily, které jsou schopny "rozjet" úvěrovou aktivitu nebo benefitovat z potenciálně špatných úvěrů. Vytěžit by z toho měly nejvíce americké large-cap banky a finanční instituce v Asii a Japonsku.

3. Cenová politika

Firmy, které mají sílu diktovat ceny, jsou napříč sektory v současnosti poměrně vzácné. Právě silná cenová politika je ale klíčem k udržení růstu zisků v prostředí zpomalujícího ekonomického růstu. Akcie takovýchto firem výrazně překonávají výkonem své konkurenty. Hledat je lze celosvětově ve spotřebních a průmyslových cyklických akciích a severoamerických energetických akciích. Hůře na tom jsou technologický a telekomunikační sektor.

4. Levné akcie s vysokou beta

Obavy z krajních rizik, z rozpadu eura a globální recese přetrvávají od světové finanční krize. To potlačilo valuace akcií s vysokou beta na bázi P/B (ceny vůči účetní hodnotě). Nicméně podle násobků očekávaných zisků jsou nyní akcie s vysokou beta na předkrizových úrovních, a to i přes akciovou rally podnícenou politickými intervencemi na celém světě.

Pro investory je to znamení, že musejí pečlivěji vybírat podle zdroje beta expozice. Vzhledem k slabým makroekonomickým podmínkám je nepravděpodobné, že by akcelerace růstu zisků výrazněji pomohla všem akciím s vysokou beta. Je proto potřeba poohlížet se po těch, které se vyznačují atraktivním cash flow. Tuto podmínku splňují některé akcie ze sektorů technologií, přepravy, obrany, financí (v Evropě a Severní Americe) a strojírenství v Evropě. Vsadit lze také na automobilky a spotřební cyklické akcie v Asii.

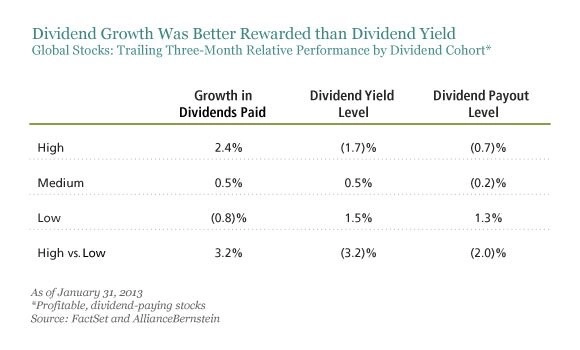

5. Dividendový růst

Investoři hledající bezpečné zdroje příjmů se houfně přesouvají do akcií firem, které vyplácejí vysoké dividendy. Zejména v Severní Americe jsou ale vysoké prémie u těchto akcií neudržitelné, což vysvětluje jejich horší výkonnost.

Ve čtvrtletí končícím 31. lednem akcie s vyšším dividendovým růstem překonaly ty, jejichž dividendy rostly nižším tempem. Opět se více vyplácí vyhledávat akcie se silným cash flow, které jsou schopny zvyšovat dividendový výplatní poměr, a ne pouze sázet na drahé akcie s vysokými dividendovými výnosy.

Zdroj: AllianceBernstein

Aktualita pro rok 2026

Aktuality