Jak vydělávaly akcie od pádu Lehman Brothers? Kdo vsadil na kvalitu, zvítězil

Páté výročí bankrotu americké investiční ikony Lehman Brothers je tu. Po krachu banky naplno propukla největší finanční krize od 30. let 20. století. Přestože se jednalo o velice turbulentní období, nakonec se trpělivý investor mohl dočkat kladného výnosu. Stačilo investovat do správných společností a vydržet.

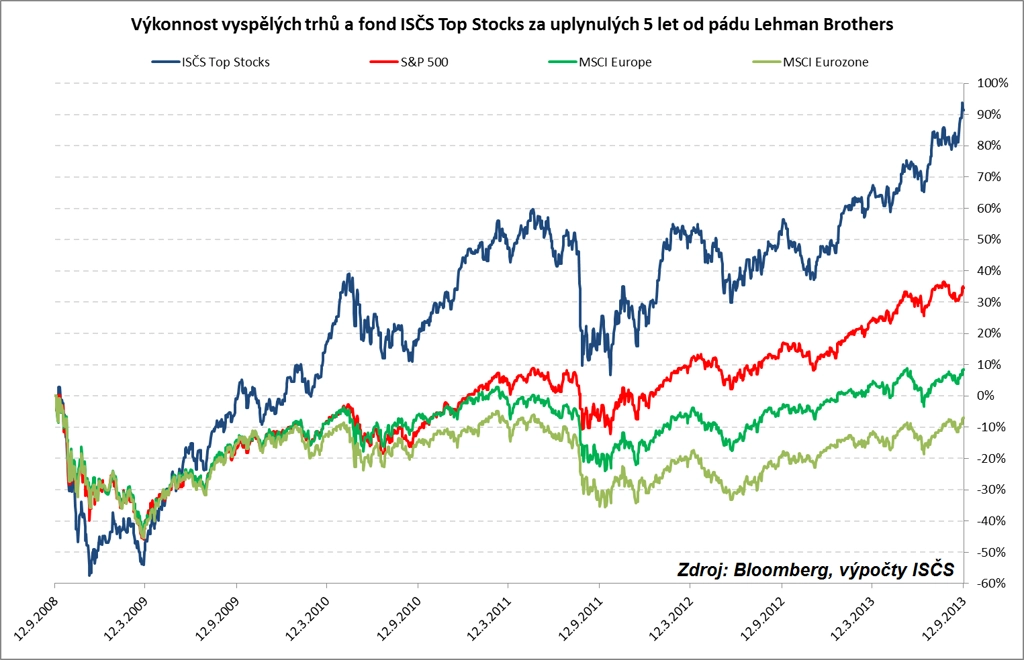

Načasování pětileté investice nemohlo být horší než na den krachu Lehman Brothers. Během prvního měsíce vyspělé trhy ztratily více než 27 % hodnoty a na konci druhé dekády listopadu, kdy trhy dosáhly prvního dna od vypuknutí finanční krize, ztrácely akcie více než 33 %. V případě fondu ISČS Top Stocks, který spravuji, byl pokles hodnoty akcií obsažených v portfoliu ještě dramatičtější.

Přestože ještě v březnu 2009 trhy dosáhly svého druhého dna od vypuknutí finanční krize a dále prohloubily své ztráty, mohl nakonec trpělivý investor realizovat kladný výnos v případě, že svoji akciovou investici držel po dobu 5 let a měl vybrané správné akcie.

Investice do široce diverzifikovaného indexu amerických akcií v uplynulých 5 letech vynesla 34,5 %, což je v průměru 6,1 % ročně. Hůře dopadl investor, který investoval do evropských akcií (celkový výnos 8,5 %, tedy 1,6% ročně), respektive do akcií obchodovaných na trzích eurozóny (bez britských, švýcarských a dalších akcií ze zemí, které nepoužívají euro, investor realizoval celkovou ztrátu 7,1 %). Investice do fondu ISČS Top Stocks vynesla za stejné období celkem 90,2 %, což odpovídá průměrnému ročnímu výnosu 13,7 %.

V čem spočíval hlavní rozdíl mezi výnosnostmi jednotlivých investic? Klíčovou roli sehrál růst ziskovosti jednotlivých firem. Zatímco pro americké společnosti se letos očekávají o 19 % vyšší zisky pro nejbližších 12 měsíců, než tomu bylo v případě období těsně před krachem Lehman Brothers, v případě evropských firem jejich očekávaná ziskovost stále ještě nedosáhla předkrizových úrovní (zisky největších společností z eurozóny jsou na 65 % předkrizové úrovně, v případě velkých evropských společností na 75 % předkrizové úrovně).

To, že evropské akcie dosáhly alespoň malého kladného výnosu, je dáno tím, že úroveň jejich ocenění rostla mnohem více, než tomu bylo v případě amerických akcií. Došlo tak ke snížení původního diskontu v relativním ocenění, který v té době z dnešního pohledu správně reflektoval mnohem nižší očekávané tempo růstu ziskovosti evropských akcií.

Z pohledu na fond ISČS Top Stocks je patrné, že společnosti v něm obsažené zvyšovaly zisky mnohem rychleji než v případě obou hlavních regionů. Zhodnocení v průměru o 7,4 % ročně v období, kdy probíhala největší recese od skončení druhé světové války, je podle mého názoru ve srovnání s dlouhodobým průměrným růstem indexu S&P 500 (6,3 % ročně v období let 1936 až 2013) velice dobrý výsledek. Je zřejmé, že konsensuální pohled na tyto firmy byl před krachem Lehman Brothers příliš negativní, a to i ve srovnání s indexem amerického trhu, vůči kterému se fond obchodoval s 1,5bodovým diskontem. Eliminace toho oceňovacího diskontu přinesla podílníkům fondu dodatečný výnos, díky kterému fond dosáhl vysoce nadprůměrného výnosu i v takto těžkém období. I na těchto číslech lze dokumentovat, že má smysl se snažit investovat pouze do velice kvalitních firem.

Aktualita pro rok 2026

Aktuality