Stály za růstem cen akcií na emerging markets, nyní budí obavy: Čínské banky

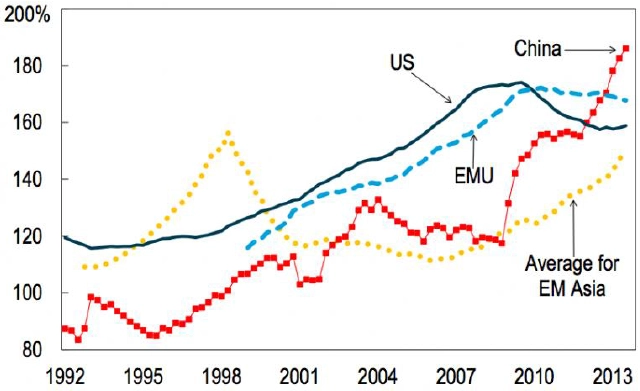

Rostoucí dluh Číny vzbuzuje nejistotu. Ještě před krizí bylo zadlužení soukromého sektoru v zemi pod úrovní eurozóny i USA. Zatímco po krizi dluh soukromého sektoru v USA začal klesat a v eurozóně alespoň stagnovat, v Číně rychle vystřelil nad úrovně jak USA, tak eurozóny.

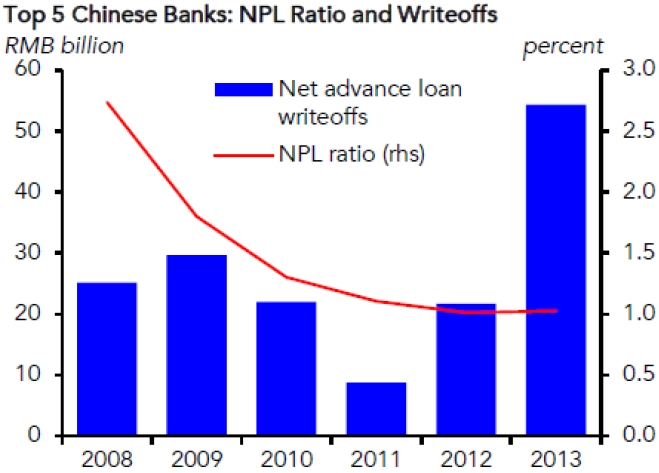

Nepřekvapí proto, že začaly růst obavy o zdraví čínských bank. Ty tvrdošíjně ukazují, že podíl nestandardních úvěrů (NPL) nevzrostl, ale dokonce poklesl. Jen 1 % všech úvěrů považují čínské banky za nestandardní. Pro srovnání, v ČR je to 6 % úvěrů. A to se mluví o českém bankovním sektoru jako tom zdravém, bezpečném a opatrném. 1 % tedy nebudí mnoho důvěry v čínské statistiky.

Pesimismus se tak odráží v ohodnocení čínských bank, které se obchodují pod účetní hodnotou vlastního kapitálu. Ukazatel P/B je pod 1.

Zadlužení v kombinaci s nejasnou situací čínských bank a utahováním měnové politiky nebudí obavy jen o banky, ale o celou ekonomiku a růst ekonomiky, který je poháněný dluhem. Šanghajský akciový index se tak obchoduje poblíž minim z roku 2008.

V první polovině dubna došlo k dočasnému obratu. Akciový index vzrostl až o 9 %. Důvodem bylo oznámení vlády, že umožní firmám, které se obchodují na šanghajské burze, emitovat preferenční akcie. Hned poté oznámily čtyři čínské banky, že navýší kapitál o necelých 50 miliard USD prostřednictvím preferenčních akcií.

Pozitivní nálada se vrátila nejen na čínskou burzu, ale i do celého rozvíjejícího se světa s pozitivním dopadem i na FX. Mimochodem, měny rozvíjejících se ekonomik oslabily na nejnižší úroveň od začátku roku 2009.

Skeptici říkají, že je 50 miliard USD málo (podle GaveKal jen 0,4 % aktiv). Pesimisté navíc poukazují na to, že nestandardních úvěrů bude mezi 5-10%. Vedle toho ekonomická data neustále překvapují negativně. Míra negativního překvapení je dokonce na úrovni po krachu Lehman Brothers.

Optimisté naopak říkají, že byly čínské banky ohodnoceny "na velkou krizi", když se obchodovaly (a stále obchodují) s cenou pod účetní hodnotou vlastního kapitálu.

Rozvíjející se akciové trhy v posledních letech zaostávaly za vyspělými trhy. Podívejme se zase na šanghajský index - zisky firem z něj vzrostly dvojnásobně ve srovnání s S&P 500, zatímco valuace poklesla pod minima z konce roku 2008.

Ocenění čínských akcií je ve srovnání s ostatními rozvíjejícími se trhy dle základních poměrových ukazatelů jako P/E a P/BV relativně nízké. Zároveň ale odráží rizika v podobě pověsti nízké kvality finančních výkazů čínských firem a zpomalujícího se tempa ekonomického růstu, které může zhoršit úvěrovou situaci subjektů v ekonomice. To by se projevilo jak například vynuceným nárůstem už v současnosti se množících firemních defaultů, tak i v nárůstu poměru špatných úvěrů (NPL) bank.

V tomto ohledu je důležitým stabilizátorem povolení, aby banky mohly navyšovat kapitál skrze emisi preferenčních akcií. I tak ale vnímáme čínský akciový trh pro tento rok jako rizikový. Pro případné zájemce mezi investory ale může být příležitostí zvýšený zájem čínských internetových firem o primární úpisy na západních trzích (především v USA). To by mělo, po zkušenostech z posledních let, zajistit zvýšenou kontrolu finančních výkazů čínských subjektů a současně zajistit přístup na prudce rostoucí odvětví čínské ekonomiky.

Autory článku jsou hlavní ekonom České spořitelny David Navrátil a analytik z České spořitelny Martin Krajhanzl.

Zdroj: Česká spořitelna

Aktualita pro rok 2026