Akcie: Bez rebalancování portfolia to nepůjde

Je strategie "kup a drž" mrtvá? Je jisté, že se dnes stále méně investuje dlouhodobě a tuto strategii používá. Je těžké ponechat své portfolio bez povšimnutí roky nebo celá desetiletí. Tato strategie šetří poplatky, daně, a také šetří investorům nervy, protože se nemusejí denně starat o své investice. Na druhou stranu však není dobré kompletně ignorovat své portfolio.

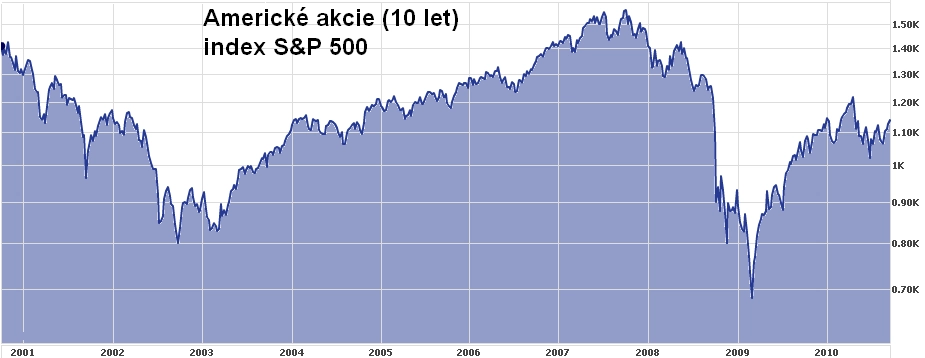

Akcie mohou potkat ztrátová období. Posledních deset let to ukázalo zcela jasně. Vyplácí se tedy dlouhodobě investovat?

Když se podíváme na desetiletá období od roku 1926, zjistíme, že ztrátové dekády jsou velkou výjimkou. Skutečnost, že tato mimořádná událost v poslední době nastala, vede mnoho poradců k tomu, že varují před burzou a doporučují snížit podíl akcií. Kde byly jejich rady před deseti lety?

Další ztracené akciové desetiletí?

Tehdy vládlo přesvědčení, že je dobré investovat do akcií. Před rokem 2000 vypadala situace lákavě, i když se schylovalo k prvnímu krachu v novém tisíciletí. Dnes, když se akciím příliš nedaří, dopadají argumenty proti burze na úrodnější půdu.

Bude se však opakovat tak neproduktivní akciové desetiletí? S jednou věcí se dá počítat – když se začne v dalších pěti letech akciím dařit, budou stratégové doporučovat, jak výhodné je do nich investovat.

Akcie jsou velice volatilní investiční nástroj a jejich oblíbenost se mění. Mění se totiž ochota investorů riskovat.

Akcie jsou jen jednou složkou aktiv, která můžete vlastnit. Nejlepším a velmi jednoduchým přístupem je pro investora vlastnit různé tipy aktiv. Akcie, dluhopisy, komodity, nemovitosti. Každou skupinu lze rozdělit na další podkategorie, například u akcií to jsou domácí a zahraniční, vyspělé a rozvojové trhy a podobně. Podobně u dalších typů investic.

Balancování portfolia skrze podkategorie aktiv

K čemu lze využít jednotlivé podtřídy investic? Odpověď zní: k balancování portfolia. Alokace aktiv je užitečným nástrojem k diverzifikaci rizika. Kombinace alokace aktiv s balancováním vytváří lepší strategii.

Balancováním rozumíme přeskupování aktiv v portfoliu na předem stanovený podíl. Nevyžaduje to, na rozdíl od předpovídání budoucího vývoje, žádné zásadní znalosti a analytické schopnosti.

Pokud udržujete jednotlivé skupiny aktiv v předem určeném podílu a balancováním zajistíte, aby nedocházelo k nerovnováze, může to mírně zvýšit výnosnost, snížit riziko nebo obojí. Buton Malkiel v nedávném bestselleru Náhodná procházka po Wall Street* zmiňuje, že rebalancováním portfolia složeného ze 60 % akcií a 40 % dluhopisů lze zvýšit zisky až o 0,4 %, a zároveň snížit volatilitu. Analýzy ukazují, že balancováním lze dlouhodobě zvýšit výnosnost o 0,5 až 1 %, samozřejmě za předpokladu, že jde o portfolio s několika třídami aktiv. Zaručeně? To ne, stejně jako je tomu se vším na burze. Třeba v 90. letech minulého století by balancování zbytečně připravilo opatrné investory o zisky z technologické rally, ovšem pak je naopak uchránilo před většími dopady splasknutí internetové bubliny.

Jiným typům aktiv se v posledním desetiletí dařilo, zatímco akciím nikoliv. Příkladem jsou 6,5% výnosnost dluhopisů investičního stupně (Barclays Aggregate), 4,4% výnosnost komodit (DJ-UBS Commodity) a 11,2% výnosnost dluhopisů rozvojových zemí (Citi ESBI-Capped).

Nevýhody balancování

Nikdy nenastane 100% jistota, že balancování a diverzifikace budou fungovat. Přesto většina poradců doporučuje určitou formu alokace a balancování, protože pomáhá snižovat celkové riziko.

Také je otázka, kdy a jak často balancovat portfolio. Pokud se balancuje v různých intervalech, může dojít k různým výsledkům. Při balancování jednou za dlouhou dobu to nebývá tak složitý problém, protože dochází k vyhlazení dlouhodobých trendů.

Vyplácí se sledovat hlavní třídy aktiv na signály k balancování ve vhodný moment. Například po nedávném růstu dluhopisů by stálo za to zvážit balancování portfolia. Nejde o předpovídání, ale o revizi předchozí výnosnosti – dluhopisy měly velkou výnosnost, akcie nikoliv. Prodat všechny dluhopisy? To ne, ale když se dluhopisům dařilo, zatímco hodnota akcií v portfoliu se snižovala, je dobré je opět přeskupit do plánovaného podílu.

Nic není zadarmo, což platí i o této strategii. Úspěch přichází díky pečlivému sledování alokace aktiv. Začíná to širokou diverzifikací a plánováním pravidelného balancování, řekněme každý rok nebo dva. Cesta je dlouhá, ale vždy začíná dvěma kroky – alokací aktiv a balancováním.

Aktualita pro rok 2026