Citibank: Dvojitý pokles se nekoná, zlato zkoriguje

Růst bude potlačen, pevně však věříme v zotavení a oživení napříč celosvětovou ekonomikou. Recesi z dvojitým dnem, tedy další trvalejší pokles HDP velkých států, nepovažujeme za pravděpodobnou. Současně si však myslíme, že trhy v USA, Japonsku ani Číně nemají šanci znovu nabrat sílu z druhé poloviny roku 2009 a začátku roku 2010. Takový je výhled týmu expertů ze Citibank ve složení Jaromír Šindel, Pavel Drahotský a David Kögler.

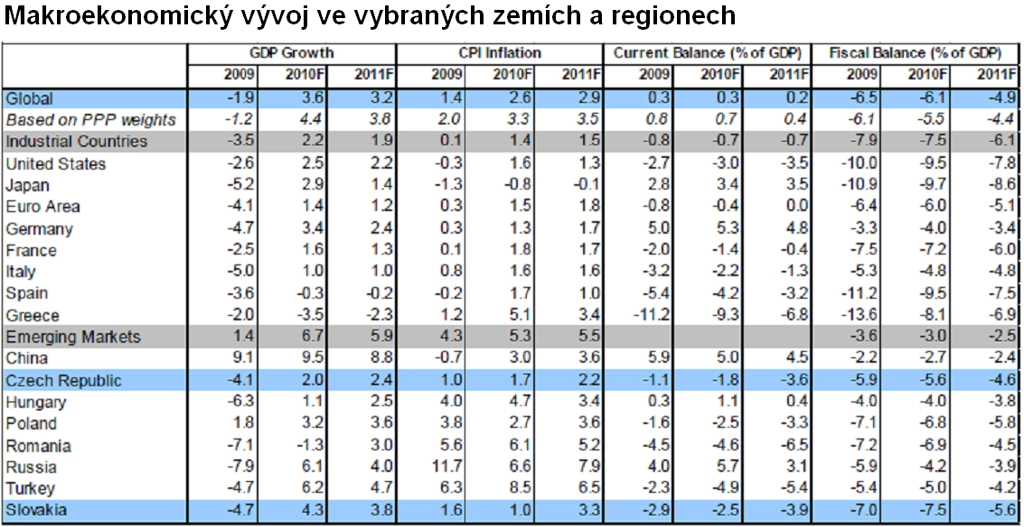

Makroekonomické prostředí

Šindel upozornil na řadu nejistot v ekonomickém výhledu. Jedno z největších rizik v prostředí stagnujícího růstu a koncového rizika deflace je významné oslabení rizikových aktiv, což by zapříčinilo ještě slabší hospodářské vyhlídky a větší opatrnost. Takový scénář by mohl znovu vyvolat nekonvenční stimulační opatření některých centrálních bank a vyvolal by obavy ohledně úvěrové kvality a stability bank. "Pozitivnější je, že silný růst zisků a rostoucí využití kapacit by mohly zvýšit výdaje podniků, a přispět tak ke zlepšení ekonomického růstu a finanční stability," tvrdí Šindel.

Problémy zadlužených států eurozóny budou stále intenzivní, což bude dál negativně ovlivňovat aktivitu na trhu v roce 2011.

"V současné době se populace v Evropě pohybuje zhruba na hraně obratu a směřuje k poklesu, naopak Spojené státy budou nadále profitovat z toho, že jsou otevřené vůči imigraci. Tento extenzivní faktor může vést k ekonomickému růstu," říká Šindel.

Německá průmyslová výroba profitovala ze slabého eura a mladých trhů. To bude pokračovat, ale s menším utlumením, které bude mít vliv i na Českou republiku. Nejistota ohledně oživení oddaluje počátek a rozsah zvyšování úrokových sazeb během 4. kvartálu.

Globální trhy a investiční příležitosti

Akciové trhy od začátku letošního roku v zásadě nesledovaly žádný trend, pouze zažily občasné výkyvy směrem nahoru (únor až březen) nebo dolů (duben až květen). Výhled mají však analytici Citibank pozitivní a jsou přesvědčeni, že současné obavy z celosvětové recese v podobě "double dipu" jsou přehnané. Nejširší americký index S&P 500 od svého vrcholu v dubnu 2010 část zisků zkorigoval a pohybuje se v úzkém konsolidačním pásmu.

Vývoj amerických akcií sledujte zde

200denní průměr evropských akcií má v poslední době spíše klesající tendenci. Podobně je na tom i stejný indikátor u čínských akcií, i když s jinou dynamikou. "Stále platí, že země rozvíjejících se ekonomik jsou fenoménem rozpočtových schodků a veřejného zadlužování zasaženy v mnohem menší míře, což bude s největší pravděpodobností pro jejich ekonomický vývoj zásadní," říká Kögler.

Z pohledu strategického portfolia dlouhodobého investora vidí analytici Citibank investiční příležitosti v akciích rozvíjejících se trhů a dividendových titulů. Zajímavé mohou být i dluhopisy rozvíjejících se zemí a high yield dluhopisy (rizikové dluhopisy s vysokým výnosem, pozn. red.). "Volatilita na trzích opět nahrává strategii pravidelného investování, a to s měsíčními, čtvrtletními nebo půlročními příspěvky do portfolia," dodává Kögler.

Zlato zkoriguje

Co se týče komodit, zvýšená averze k riziku se v krátkodobém horizontu negativně odrazí na cenách kovů a ropy, a to hlavně v důsledku neustávajících obav o ekonomický růst v Evropě. Poptávku o hrozí i současná korekce na nemovitostním trhu v Číně.

Vývoj ceny ropy sledujte zde

U samotné ropy Citibank předpokládá díky relativně příznivým cenám navyšování strategických rezerv ze strany Číny. "To je znamení posílení základních ukazatelů ropy," vysvětluje Drahotský. V dlouhodobém horizontu je prognóza pozitivní a předpovídá další ozdravení celosvětové poptávky.

Vývoj ceny zlata sledujte zde

V poslední době investoři utíkají od amerického dolaru a eura ke zlatu, které odborníci ze Citibank považují za "alternativní měnu". Klíčovým faktorem ovlivňujícím cenu kovu zůstane nadále investiční poptávka. Cena zlata by se podle nich měla v roce 2011 pohybovat okolo 1 250 USD za unci.

Aktualita pro rok 2026

Aktuality