Kdo že to drží akciového býka při životě?

Zpětné odkupy akcií ze strany samotných společností jsou jedním z hlavních důvodů růstu cen akcií v letech po finanční krizi. V poslední době se jejich intenzita ještě zvyšuje, což může signalizovat začátek konce tohoto trendu. Problémem pro akcie může být fakt, že na trhu mimo samotných firem kupci prakticky chybí.

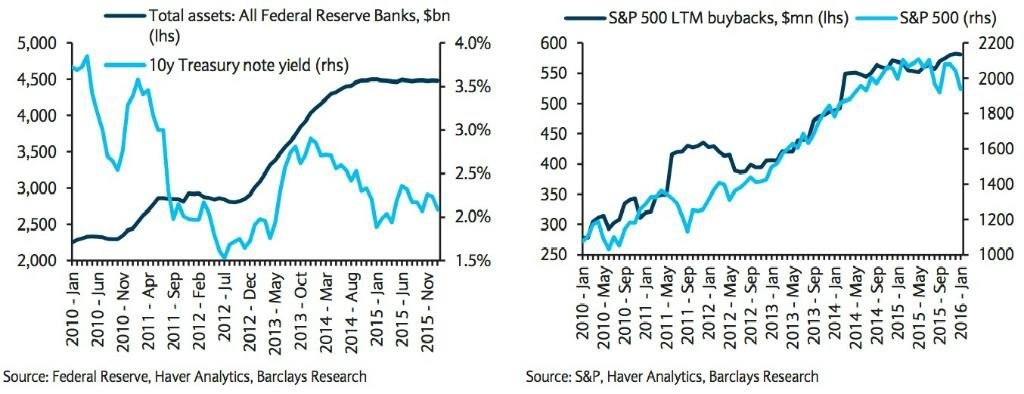

Od začátku posledního býčího trendu po skončení krize jsou největšími kupci na americkém akciovém trhu samotné společnosti, které odkupují vlastní akcie. Podle banky HSBC společnosti z indexu S&P 500 realizovaly v posledních dvou letech zpětné odkupy za téměř 500 miliard dolarů a dohromady od roku 2010 za zhruba 2,1 bilionu dolarů.

Motorem poptávky po akciích bylo kvantitativní uvolňování, které srazilo výnosy nejen státních, ale i firemních dluhopisů. Společnosti si pak často za minimálních nákladů půjčovaly a peníze využívaly (také) na zpětné odkupy akcií.

"Není pochyb o tom, že firemní odkupy jsou zdrojem většiny nákupů na akciových trzích. Drobní investoři nebo penzijní fondy nepřinesli kumulativně od skončení finanční krize na akciový trh ani dolar," upozorňuje Liz Ann Sondersová ze společnosti Charles Schwab Investment Management.

Prodeje na maximu

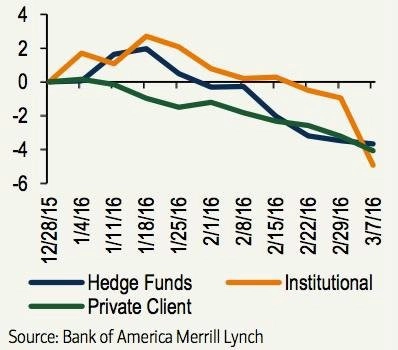

S výrokem Sondersové koresponduje pohyb peněz na akciovém trhu, který sleduje Bank of America Merrill Lynch. Mimo samotných firem jsou všichni účastníci trhu čistými prodejci. Podle banky jsou její klienti čistými prodejci amerických akcií už sedmý týden v řadě, přičemž objem prodejů ve výši 3,7 miliardy USD byl nejvyšší od září 2015. Nejvíce v posledním týdnu prodávali institucionální klienti (prodeje této skupiny byly druhé největší v historii), v předešlých dvou týdnech nejvíce prodávali privátní klienti a hedgeové fondy. U skupiny středně velkých společností šlo o největší čisté prodeje od června 2009. Zpětné odkupy firem naopak rostly třetí týden po sobě a dosahují největších objemů za posledních šest měsíců.

Peněžní toky, zejména u institucionálních investorů, jsou zajímavě negativně korelovány s vývojem na akciových trzích od začátku letošního roku. "Kdyby jen tito investoři prodávali ještě více! Možná bychom se dočkali nových historických maxim," poznamenává k tomu na svém blogu finanční poradce z Ritholtz Wealth Management Joshua Brown.

Začátek konce

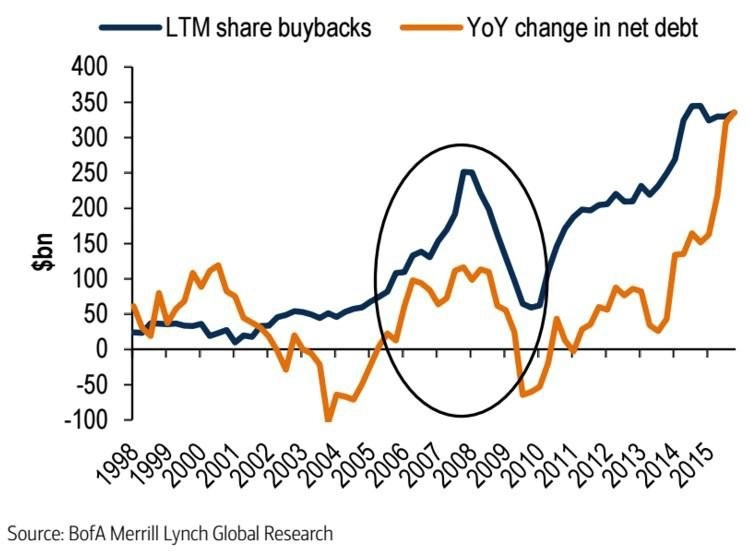

Maximální odkupy ze strany firem a růst prodejů ze strany ostatních investorů ale mohou také naznačovat, že se nových maxim hned tak nedočkáme. Jak upozorňuje HSBC, většina odkupů firem byla realizována prostřednictvím úvěrů, což by při zpřísnění úvěrových podmínek mohlo vést k jejich omezení.

Vše bude záviset také na tom, zda budou centrální banky pokračovat ve svých experimentech s negativními sazbami. Je ale jasné, že se firmy snaží využít levné peníze, což vede k růstu aktivity na poli zpětných odkupů. Když dojde k obratu trendu úrokových sazeb, vyschne také zdroj levných peněz, kterými se tyto odkupy financují.

V horším případě by se znásobil účinek ukončení zpětných odkupů a pokračujících výprodejů ze strany investorů, což by mohlo vést k definitivnímu potvrzení medvědího trendu na akciových trzích (jemuž se většina velkých indexů v USA zatím vyhnula). Před poslední finanční krizí byly zpětné odkupy rovněž na vrcholu a jejich tempo rychle narostlo těsně předtím, než došlo na trzích ke krachu.

V lepším případě mohou být zpětné odkupy na straně poptávky po akciích nahrazeny jinými kupci. Mezi nimi mohou být podle Sondersové například penzijní fondy nebo právě "retailoví" investoři. Pokud se centrální banky rozhodnou zvýšit úrokové sazby, což by mělo být provázeno zlepšením ekonomické situace, pomohlo by to také akciovým trhům, což by vedlo k většímu zájmu o akcie mezi investory. Samotné společnosti by pak mohly své investice zaměřit na dlouhodobější cíle a zvýšit kapitálové výdaje. To by vedlo k dalšímu povzbuzení ekonomického růstu i k růstu výnosů, což by opět mohlo pomoci cenám akcií. Otázkou ale je, zda budou společnosti ochotny "risknout" vyšší kapitálové výdaje, když výnosové marže klesají a náklady na pracovní sílu rostou.

Zdroj: Bank of America Merrill Lynch, The Reformed Broker, Barclays, Business Insider

Aktualita pro rok 2026

Doporučujeme

Aktuality