Světová ekonomika: Centrálním bankám se už nedaří proměňovat vodu ve víno. Nebo ne tolik

Trhy mají za sebou po březnovém zasedání ECB několik veselejších dnů, do centra pozornosti se opět přesouvá Fed. Od poslední finanční krize tyto dvě centrální banky společně s kolegyněmi v Británii, Číně, Japonsku i jinde dělají, co mohou, aby udržely ekonomiku nad pomyslnou hladinou. Více než 600 snížení sazeb a přes 12 bilionů USD "natištěných" peněz zatím vedlo k odvrácení další globální recese a k tomu, že státní dluhopisy za téměř 10 bilionů USD plují po trzích se zápornými výnosy.

Kroky centrálních bank měla uhasit požár ve světové ekonomice a koupit čas vládám, aby svými fiskálními opatřeními nastavily hospodářství tak, aby se neopakovala podobná krize, jako byla ta z let 2007-2009. Výrazná podpora ekonomiky ale od politiků ne a ne přijít. A to je důvod, proč investoři ani přes neutuchající snahu měnově-politických autorit nemají už takovou chuť sypat peníze na finanční trhy.

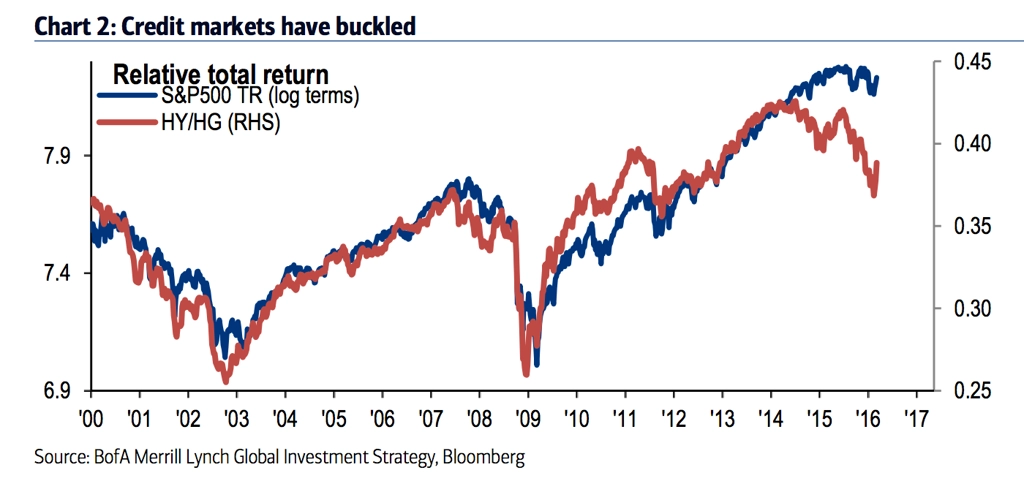

Je to patrné na příkladu vysokovýnosových dluhopisů. Trh s nimi se donedávna vyvíjel v souladu s děním akciovém trhu. V posledních měsících se ale jejich cesty rozdělily, což odráží nervozitu trhu, pokud jde o rizikovější dluhy.

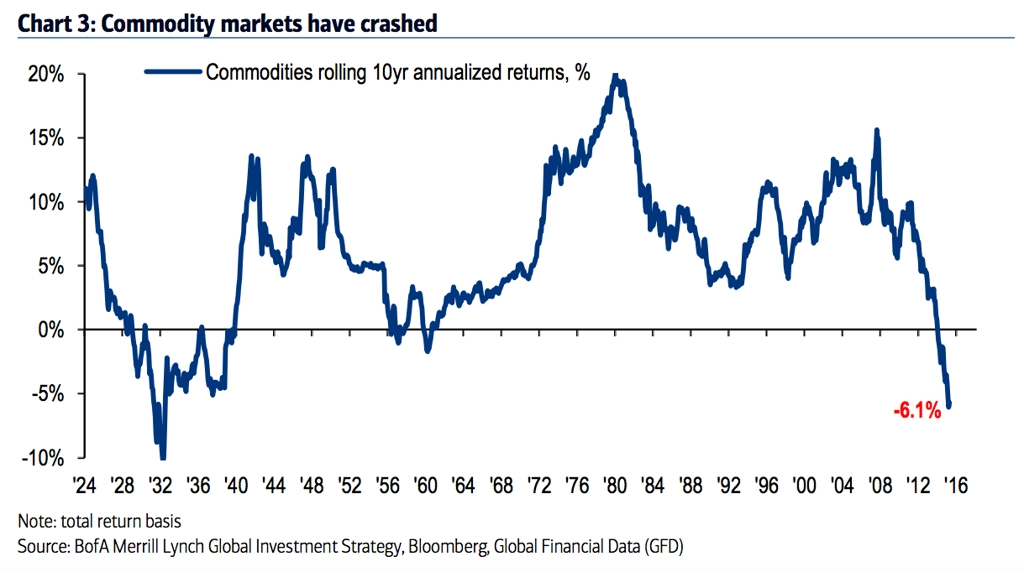

Tento vývoj je částečně způsoben děním na komoditním trhu. Právě těžařské firmy mají významnou váhu v indexu high yield dluhopisů a trh nevěří v jejich schopnost splácet dluhy v době, kdy ceny ropy i dalších komodit atakují mnohaletá minima. A právě ceny těchto surovin odrážejí dění v reálné ekonomice.

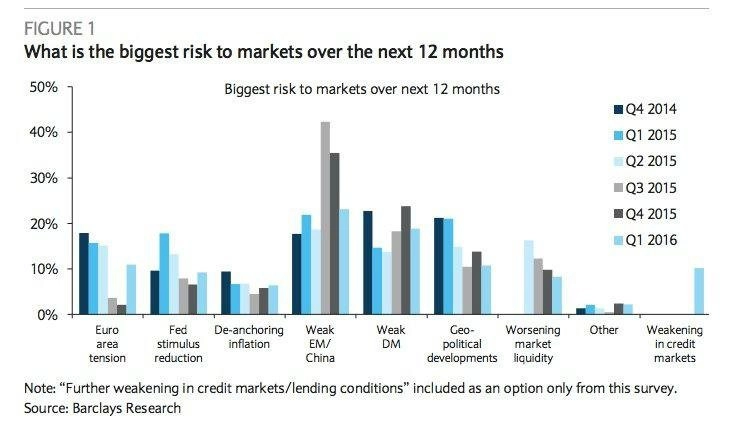

Globálním strašákem je další zpomalování růstu HDP Číny, o recesi se ale mluví i v souvislosti s řadou dalších velkých rozvíjejících se zemí nebo USA. A je jedno, zda jsou tyto spekulace podložené - trh umí spoustu triků a sebenaplňující se proroctví je jedním z nich.

Podle Bank of America Merrill Lynch kvůli nedůvěře v další růst řada investorů drží hodně hotovosti, podle některých statistik jde až o třetinu peněz, které by jinak pravděpodobně byly zainvestovány. K nedůvěře přispívá i nárůst popularity politiků, kteří z obav, a nejen finančních, těží (Amerika má svého Trumpa, Němci mají Alternativu a tak dále).

Spotřebitelé mají globálně z nízkých cen asi radost, jakkoli zboží ani zdaleka nezlevňuje tak, jak by napovídaly klesající ceny vstupů. Trh práce, který se po krizi sotva zotavil, ale již čelí dalším výzvám, například ze strany stále důmyslnějších technologií.

Doba po krizi navíc spíše než plošně vyzdvihla životní úroveň těch bohatších (kteří měli na investice do akcií), sociální nerovnost se prohloubila. Úroveň zadlužení po krizi navíc opět narostla, spořicí programy založené na investicích do státních dluhopisů kvůli zmíněným záporným výnosům minimálně dočasně přestaly fungovat.

Celkově nedůvěra a další zmíněné faktory mohou vést až k další recesi, ne-li hlubší krizi. Vzepětí na akciových trzích a ožívání cen ropy sice určitě některé spekulanty potěší, dlouhodobější výhledy jsou ale rozpačité. Zvyšování sazeb v USA, tolik diskutované a při současných úrovních úroků tak přeceňované, na tom mnoho nezmění.