ČEZ: V letech 2012 a 2013 poroste zisk

ČEZ ohlásil nižší výsledky za druhé čtvrtletí, než se očekávalo, kvůli nižším ziskům z emisních povolenek a z jednorázových záležitostí, ale navýšil svůj výhled pro letošní rok o 1,2 % díky nižším úrokovým nákladům. Analytici České spořitelny ponechávají své doporučení akumulovat s 18% růstovým potenciálem díky nezměněné nutnosti zvýšení cen elektřiny.

Z analýzy ČS:

Nižší ceny CO2 povolenek nemění celkovou situaci

S posunem období predikce snižujeme cílovou cenu pro ČEZ o 7 % na 902 Kč za akcii kvůli vyššímu odhadu čistého dluhu ke konci roku 2011 a mírně nižším střednědobým odhadům, což částečně vyvažuje nižší WACC (efekt bezpečného přístavu).

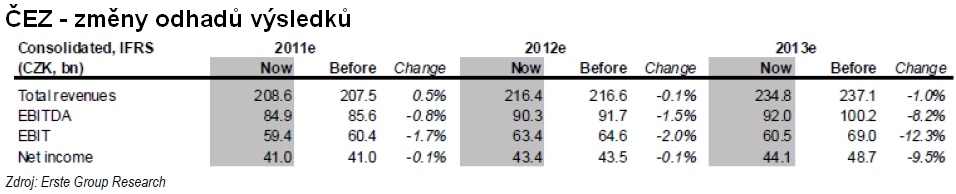

Náš odhad pro léta 2011-12 necháváme téměř nezměněn, ale snižujeme odhad pro rok 2013 kvůli nižším odhadovaným cenám CO2 povolenek a následným nižším cenám energií. Posun dokončení dvou elektráren (ze začátku roku 2013 do roku 2014) dále oddálí růst zisků.

Doporučení Akumulovat ponecháváme s 18% růstovým potenciálem díky dle našeho názoru nezměněné nutnosti zvýšení cen elektřiny. ČEZ je jedním z nejlepších hráčů na trhu s elektřinou ve středoevropském regionu.

ČEZ ohlásil nižší výsledky za 2Q11, než se očekávalo, kvůli nižším ziskům z emisních povolenek a z jednorázových záležitostí, ale navýšil svůj výhled pro letošní rok o 1,2 % díky nižším úrokovým nákladům.

Zhoršení výhledu

Naše odhady pro roky 2011-12 doznaly jen malých úprav, ale odhad čistého příjmu pro rok 2013 jsme museli snížit o 9,5 % kvůli nižšímu předpokládanému růstu cen energií a kvůli zpožděnému dokončení dvou elektráren. Hlavní změny jsou následující:

- Snížili jsme odhady prodejní ceny pro rok 2012 o 2,4 % (na 52,8 €) a o 4,1 % (na 57,4 €) pro rok 2013. ČEZ si zajišťoval ceny energií pro léta 2012-13 rychleji, než jsme očekávali, což se do naší předpovědi promítlo negativně. Poměr zajištění je k dnešním datu následující: 90 % produkce pro rok 2012 kolem 52,2 €/MWh; 36 % produkce pro rok 2013 nad 54 €/MWh a 9 % z produkce pro rok 2014 na 56 €/MWh. Snížili jsem rovněž odhady cen na EEX kvůli nižším cenám CO2 povolenek.

Aktuální kurz akcií ČEZ sledujte zde - Dokončení modernizace 750MW hnědouhelné elektrárny Prunéřov a 660MW hnědouhelné elektrárny Ledvice se odložilo ze začátku roku 2013 do poloviny 2014, zatímco 880 MW CCGT v Počeradech se dokončí do roku 2012 namísto očekávaného roku 2013 a starší 800 MW elektrárna Chvaletice se neprodá. Celkový dopad na náš EBITDA odhad pro rok 2013 se pohybuje kolem -1,7 % z důvodu vyšší očekávané ziskovosti nových nalezišť hnědého uhlí.

Nedávno oznámená akvizice Energotransu (352 MW hnědouhelná elektrárna) spolu s prodejem 50% kapitálového podílu v uhelných dolech MIBRAG ovlivnila naše EBITDA odhady pro rok 2012 o +0,9 % (za předpokladu 50% konsolidace) a +1,5 % pro rok 2013 (menší odhad pro čistý příjem kvůli prodeji MIBRAGu).

Do odhadů jsme také zahrnuli poslední návrh Ministerstva životního prostředí na bezplatnou alokaci emisních povolenek (celkem 77,6 mil. tun pro období 2013-20 bez darovací daně), což mělo lehce pozitivní dopad na čistý příjem ve srovnání s našimi dřívějšími odhady. Část zátěže CO2 se nyní nicméně projevuje na úrovni EBITDA místo úrovně čistého příjmu (bez CO2 daní, ale s nižší celkovou alokací od roku 2013).

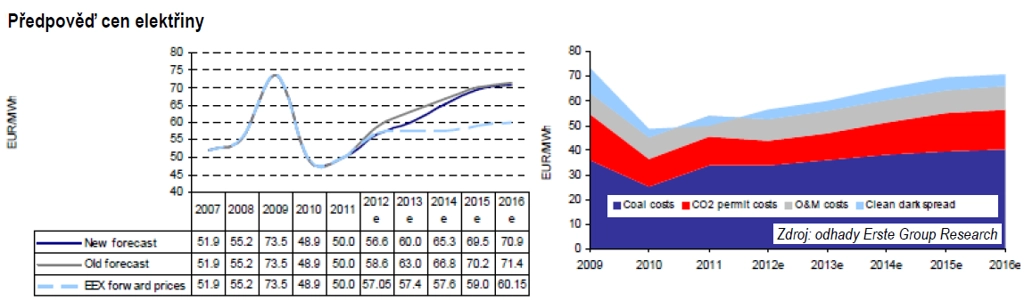

Ceny elektřiny

Ceny elektřiny (a jejích komponentů, například ceny CO2 a ceny uhlí) tak zůstávají nejvýznamnějším faktorem našeho ohodnocení ČEZu (s přibližně dvojnásobnou pákou). Snížili jsme náš odhad cen elektřiny pro nejbližší období o 3-4 % a dlouhodobý odhad o 0,5-1,0 % kvůli nižším cenám CO2 povolenek. Stále nicméně očekáváme růst cen na EEX ze současných 57 €/MWh na 69,5 €/MWh do roku 2015.

Investiční náklady klesají, bilance dovoluje 50-60% výplatní poměr. Svoji předpověď kapitálových nákladů pro několik následujících let jsme významně nezměnili. Základní příběh se stále týká pohodlné nezadluženosti (dvojnásobek poměru čistý dluh/EBITDA odhadovaná pro rok 2011) a klesajících kapitálových nákladů z vrcholu 72 mld. korun v roce 2010 na 28 mld. očekávaných pro rok 2015 (než začne investice do rozšíření JE Temelín). Očekáváme proto, že ČEZ zvýší svůj výplatní poměr z 57 % čistého příjmu v roce 2010 na 60 % v období 2011-13.

Ocenění

ČEZ ohodnocujeme s použitím modelu diskontovaných volných peněžních toků. Náš model počítá s 12měsíční cílovou cenu 902 Kč (18% růstový potenciál). Doporučení Akumulovat proto ponecháváme. Snížili jsme odhady zejména pro rok 2013 a lehce také pro zbytek období předpovědi kvůli nižším očekávaným cenám CO2 povolenek. Čistý dluh se spolu s posunutím období předpovědi z 2011 na 2012 zvyšuje.

ČEZ má v roce 2011 stále vysoké investiční náklady a vyplatil dividendy nad očekávané volné peněžní toky. To je částečně vyváženo o 20 až 60 bazických bodů nižším WACC v období predikce, poněvadž ČEZ získává na pověsti České republiky coby bezpečného přístavu.

Celkově by měly výdělky ČEZu vykazovat v letech 2012-13 růst, a to na základě rostoucích cen elektřiny a rostoucí produkční kapacity.

Věříme, že plochá křivka forwardových cen elektřiny na EEX je příliš opatrná, a s naším modelem docházíme k vyšším odhadům. Růst bude po roce 2012 utlumen kvůli rostoucím nákupům emisních povolenek. V naší dlouhodobé předpovědi počítáme s rozšířením výkonu JE Temelín o 2GW, neboť v České republice cítíme silnou podporu tohoto projektu. Upravený EBIT po roce 2013 pozvolna klesá díky zvýšené aukci emisních povolenek a skokově roste v pokračující hodnotě kvůli 2GW rozšíření JE Temelín.

Názor analytika Petra Nováka na akcie ČEZ si přečtěte zde

Zdroj: Česká spořitelna

Aktualita pro rok 2026

Aktuality