Dluhopisy vs. akcie: Jak je to s tou diverzifikací?

Tradiční přístup říká, že portfolio by mělo kromě akcií, které reprezentují růst, zahrnovat také dluhopisy, synonymum bezpečí a stability. Za výhodu dluhopisů v portfoliu byla vždy považována jejich negativní korelace s akciemi, díky čemuž mohly právě bondy pomáhat při omezování ztrát během medvědích trendů na akciovém trhu. Může to fungovat i opačně?

Současné nestandardní chování centrálních bank vede mnohé investory k otázce, zda uvedený vztah mezi akciemi a dluhopisy ještě má smysl využívat, zejména pokud začnou ztrácet jak dluhopisy, tak akcie. Lze se na to ale podívat i z druhé strany. Když nebudou fungovat dluhopisy jako nástroj diverzifikace u akcií, mohou akcie fungovat jako nástroj diverzifikace u dluhopisů?

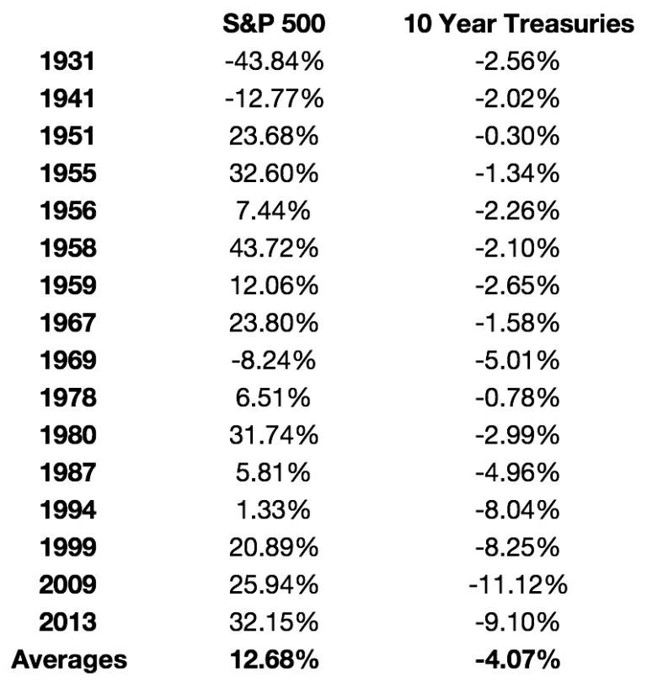

Na úvod přehled roků, kdy 10leté vládní dluhopisy USA zaznamenaly ztrátu, a k nim výkonnost amerického akciového trhu:

Za 88 let zaznamenaly dluhopisy 16 ztrátových roků, přičemž třikrát ztrácely také akcie. V drtivé většině případů, kdy dluhopisy ztrácely, tedy akcie zakončily rok v zisku s velice zajímavým průměrným výnosem. Dalším pozitivem jsou poměrně malé roční ztráty u dluhopisů, které mohou akcie zaznamenat klidně za jeden špatný den nebo týden. Vyplývá z toho, že riziko na straně úrokových sazeb nebylo největší hrozbou týkající se dluhopisů. Tou byla inflace, která snižuje kupní sílu.

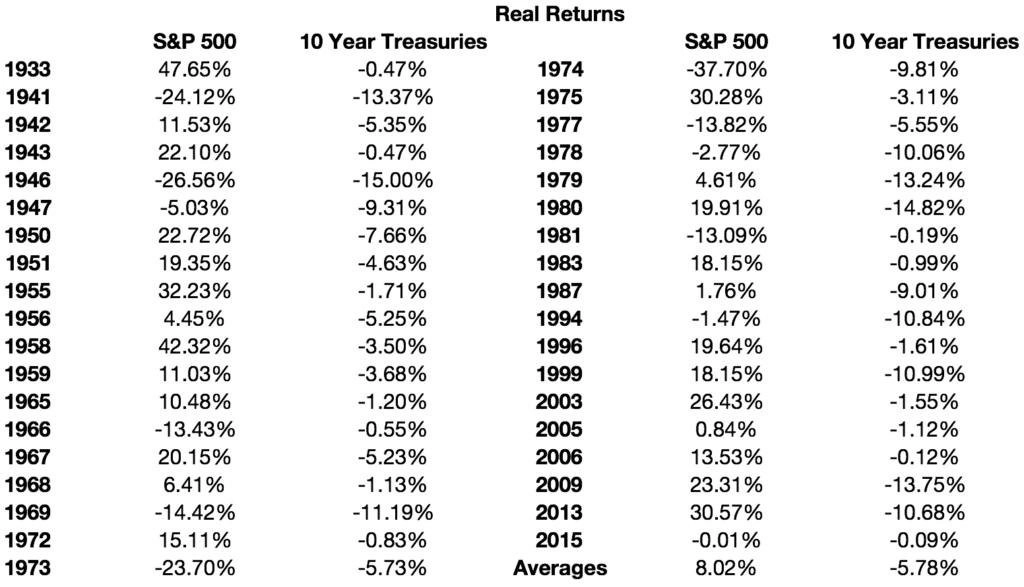

V druhé tabulce jsou proto reálné výnosy po odečtení inflace. Počet ztrátových let u dluhopisů tím poměrně výrazně vzrostl, stejně jako procentuální roční ztráty.

Po zahrnutí inflace se počet ztrátových let zvýšil na 37, což je již poměrně hodně. Akcie zaznamenaly souběžné ztráty ve 12 případech, což není tak špatné.

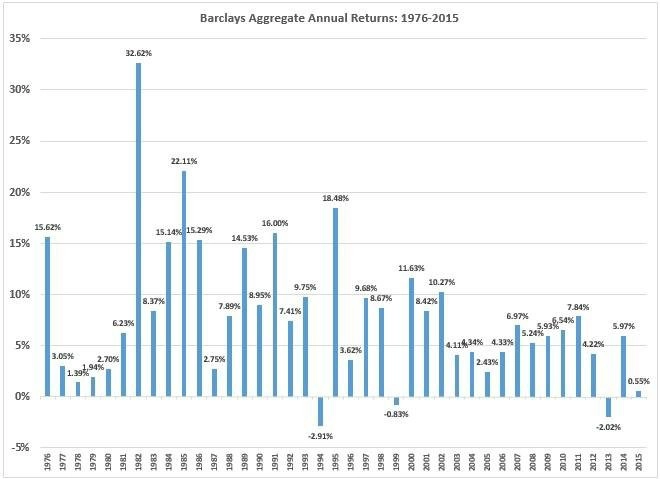

Je ale potřeba připomenout, že jde pouze o vybrané roky, přičemž dluhopisy zaznamenaly například v letech 1976 až 2015 silný býčí trh. Komu se poštěstilo vsadit na správný dluhopisový fond, mohl se svézt na jednom z největších býčích trendů historie.

Z grafu je patrné, že výnosy Barclays Aggregate Bond Indexu (původně Lehman Aggregate Bond Index) byly v tomto období skutečně impozantní, samotná čísla však vyznívají ještě lépe.

- Roční výnos: 7,7 %

- Maximální výnos: 32,6 %

- Volatilita: 6,9 %

- Počet ziskových let: 37

- Počet ztrátových let: 3

- Nejhorší ztráta: -2,9 %

- Průměrná roční ztráta: -1,9 %

Jde samozřejmě o poměrně extrémní případ indexu, který sleduje dluhopisy v investičním stupni obchodované v USA a oproti 10letým státním dluhopisům jsou jeho výsledky opravdu parádní. Ale na dokreslení obrázku toho, že i na dluhopisech se někdy dalo dobře vydělat, to stačí.

Pokud se vrátíme k původnímu příkladu, je pravda, že mezi lety 1950 a 1981 dluhopisy naopak zaznamenaly silný medvědí trh, který byl způsoben především silnou inflací. Nominální roční výnosy se sice pohybovaly kolem 3 % ročně, ale reálně to bylo -1 %, což ve výsledku znamenalo ztrátu 40 % za celé období. Akcie v té době vydělaly více než 500 % i po odečtení inflace.

Co z toho všeho vyplývá? Akcie skutečně mohou být dobrým diverzifikačním nástrojem ve vztahu k dluhopisům, i když je pravda, že je těžké si představit investora, který by do portfolia kvůli diverzifikaci nakupoval rizikovější nástroje. V současnosti je mnoho investorů přesvědčeno o tom, že jsou akcie i bondy v USA poměrně drahé a že oba typy aktiv čeká těžké období. Abychom ale byli svědky delšího období, kdy budou ztrácet jak dluhopisy, tak akcie, bude k tomu potřeba vyšší než běžnou inflaci.** A ta je zatím v nedohlednu.

Zdroj: A Wealth of Common Sense

Aktualita pro rok 2026

Aktuality