Proč neinvestovat podle českého investičního gurua?

Nechat si poradit od úspěšného investora nebo manažera fondu je lákavé. Investičních guruů, kteří se snaží vyvolat dojem úspěšného investora, je po světě nespočet, ale jen někteří jsou opravdu úspěšní. I v Česku je takových dost a dost. Příkladem je Daniel Gladiš, investice do jeho fondu totiž není v posledních letech žádné terno.

Daniel Gladiš je mezi investory v české kotlině poměrně známý. Byl u založení společnosti Atlantik FT, poté působil jako ředitel a předseda představenstva ABN AMRO Asset Management. V září 2004 založil Vltava Fund, první hedgeový fond ve střední Evropě (podle Forbesu), a díky jednomu velice úspěšnému roku (bohužel jen jednomu) se mu dokonce podařilo dostat do povědomí investorů v zahraničí. Auru úspěšného investora se mu od té doby daří poměrně úspěšně přiživovat. Bohužel to nedělají pouze média (která o něm psala jako o českém Buffettovi či nejúspěšnějším hodnotovém investorovi v Česku), ale také on sám ve svých komentářích a dopisech klientům fondu.

Výsledky fondu Vltava v posledních letech takovému renomé neodpovídají. Aura úspěšného investora utrpěla velké trhliny, ale sám Daniel Gladiš si to v poledních letech nechce připustit a svým investorům každý rok předkládá výroční zprávu, v níž píše o svém fondu jako jednom z nejúspěšnějších akciových fondů na světě. Za posledních šest let přitom fond svou výkonností pouze jednou překonal široký americký akciový index S&P 500, určitě tedy nepatří mezi nejziskovější akciové fondy na trhu.

Dobrý začátek, špatná krize

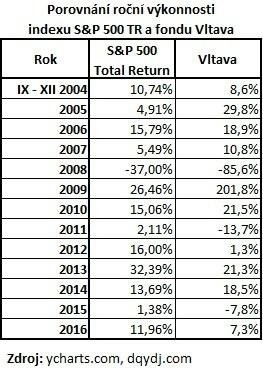

Fond Vltava přitom začal dobře. Již v roce 2004 zaznamenal za pouhé čtyři měsíce výkonnost 8,6 %, přičemž index S&P 500 za celý rok vydělal 9,14 % (s dividendami 10,88 %). Až do roku 2007 pak fond zmiňovaný index každoročně překonával (v průběhu roku 2007 se dostal až na maximální hodnotu 2 095 bodů, tedy a zhodnocení přes 100 %).

V roce 2008 však přišla pro Vltavu katastrofa a ztráta těžko uvěřitelných 85,56 %, přičemž index S&P 500 včetně dividend ztratil "jen" 37 %. Fond to téměř položilo, byl jedním z pěti nejhorších akciových fondů na světě, a i když se mu v dalších dvou letech dařilo, z této ztráty se dodnes nevzpamatoval.

Je zajímavé, že i když od roku 2004 do roku 2007 dosáhl fond zisku 85,67 % a v roce 2008 ztratil v relativním vyjádření téměř stejných 85,56 %, hodnota NAV na konci roku byla pouze 268,05 (oproti výchozí tisícovce). Vydělat procento a následně to samé procento prodělat zkrátka nedostane investici na původní hodnotu, což si někteří investoři stále neuvědomují.

V tomto směru je obdivuhodné, že Gladiš a další lidé z fondu Vltava dokázali přesvědčit své investory o tom, že šlo pouze o jednorázový výjimečný propad a že vybrat peníze z fondu se po takovém výplachu nevyplatí. Často se totiž stává, že hedgeové fondy po takovém fiasku svou činnost ukončí a začnou s čistým štítem, takže v tomto případě se snaha fondu odčinit své ztráty cení.

Fond využívá dlouhé i krátké pozice, přičemž ty dlouhé představují jednotlivé tituly, které by měly být podle manažera fondu podhodnocené, a krátké pozice má v indexech, čímž se snaží omezovat závislost na trhu jako celku. Zní to logicky a mělo by to fond ochránit právě v situacích, jakou byl propad na trhu v roce 2008, ale v reálu to evidentně nefunguje (respektive nefungovalo, protože dlouhé pozice byly nakupovány s velkou pákou a po výrazných poklesech se to projevilo na celém portfoliu silně negativně).

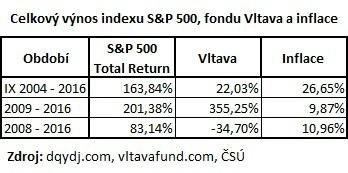

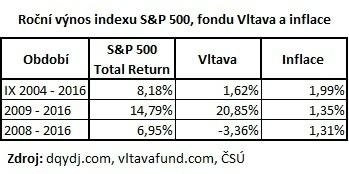

Abychom Gladišovi nekřivdili, musíme zmínit rok 2009, kdy se mu podařil husarský kousek - fond dokázal zhodnotit o skvělých 201,8 % a byl vyhlášen nejlepším hedgeovým fondem na světě. Také v roce 2010 se fondu podařilo překonat index, ale od té doby nic moc. Od roku 2011 se podařilo Gladišovi překonat S&P 500 pouze jednou, a to v roce 2014. V letech 2011 a 2015 skončil v mínusu. Celkově tak Vltava Fund od svého vzniku do konce roku 2016 vydělal investorům 22,03 %, což znamená, že průměrný roční výnos za tuto dobu činil 1,62 %. Index S&P 500 Total Return za tu dobu zhodnotil o 163,84 %, ročně tedy o 8,18 %.

Dlouhodobě neporáží ani inflaci

Gladiš sám často zmiňuje, že jedním z nejdůležitějších faktorů, který odděluje úspěšné a neúspěšné investory, je inflace a její dlouhodobé překonávání. Nerad se srovnává s indexy. Ani ve vztahu k inflaci si ale fond Vltava nevede nejlépe.

Inflace od roku 2004 do roku 2016 byla souhrnně více než 26,5 %, takže fond je na začátku letošního roku svým výkonem za inflací. Od začátku roku 2009 je situace samozřejmě jiná a fond je na tom velice dobře (355,25 % oproti 9,87 %), ale při zahrnutí roku 2008 je Vltava výkonnostně opět o ničem (-34,7 % oproti +10,96 %).

K tomu všemu je potřeba přičíst poplatky. Při vstupu si fond poplatky nic neúčtuje, jednou ročně může investor z fondu bez poplatků také vystoupit, jinak ale zaplatí 2,5 %. Poplatek za správu je 1 % ročně, a kromě toho si ještě fond účtuje výkonnostní poplatek podle takzvané High Water Mark ve výši 10 %. Tyto poplatky nejsou nijak závratné, na poměry hedgeových fondů jsou poměrně nízké. High Water Mark by navíc fond neměl účtovat, dokud nepřekoná své maximum z roku 2007, které bylo na úrovni 2 095, k níž má poměrně daleko.

Daniel Gladiš nemusí být špatný investor a fond Vltava by mohl být docela dobrým investiční nástrojem, kdyby jeho manažeři lépe zvládli situaci v roce 2008, kdy fond zaznamenal až nepochopitelnou ztrátu. Problémem je skutečnost, že od té doby se fondu daří dosahovat nadprůměrných výsledků jen sporadicky, přičemž ve svých výročních zprávách operuje se svým výkonem od začátku roku 2009. Profiluje se tak jako jeden z nejúspěšnějších fondů na světě, což v posledních několika letech není pravda. Podobné zavádění investorů není dobrou vizitkou a určitě není v souladu s obrazem úspěšného investora, který si Daniel Gladiš za poslední roky v médiích (vlastně trochu neprávem) vybudoval.

Aktualita pro rok 2026

Aktuality