Dlouhodobý výhled: Proč od amerických akcií nečekat zázraky?

Miláček investorů to může mít nahnuté. Ocenění amerického trhu je již z historického hlediska mimořádně vysoké.

Americké akcie jsou miláčkem investorů. Neustálé překonávají maxima a od posledního tržního dna na začátku roku 2009 prakticky nepřetržitě posilují. Měřeno hlavním americkým indexem S&P 500 si připsaly rekordní zhodnocení přes 250 %, a to v tomto čísle nejsou zahrnuty dividendy.

Vysoké ocenění

Budou rekordní zisky pokračovat i v desetiletém horizontu? Vážně o tom pochybujeme. Přestože by si americké akcie měly v tomto investičním horizontu připsat v průměru kladné roční zhodnocení, žádná hitparáda, které jsme posledních osm let svědky, to s největší pravděpodobností nebude. Důvodem jsou dle našeho názoru fundamentální faktory, především vysoké ocenění amerického akciového trhu ve vztahu k ziskům a dalším fundamentálním ukazatelům.

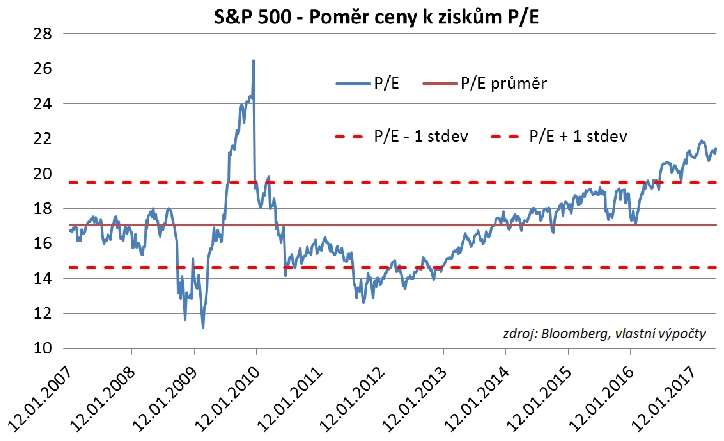

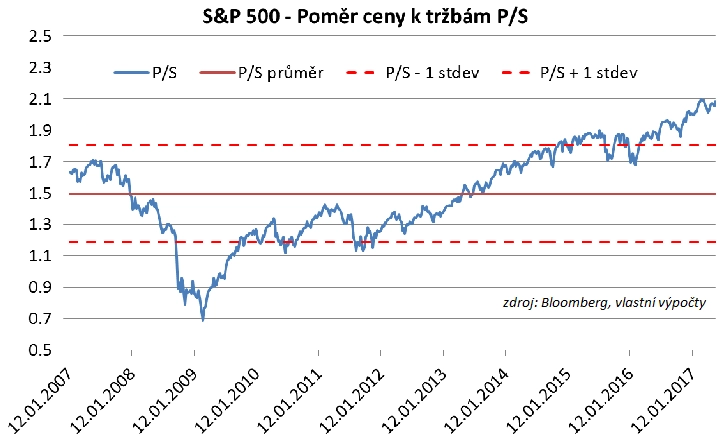

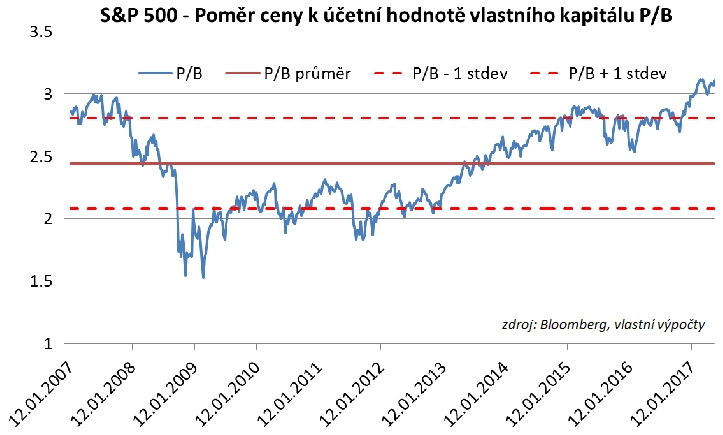

Na třech grafech níže je vývoj klíčových valuačních ukazatelů za posledních deset let, tedy za období, jež lze považovat za jeden kompletní cyklus akciového trhu. Je znázorněn také dlouhodobý průměr, ke kterému by se měly valuace v rámci následujícího desetiletého horizontu postupně vrátit, a také dlouhodobý průměr +/- jedna směrodatná odchylka. Tyto linie dohromady určují pásmo, které lze považovat za relativně neutrální, tedy úrovně, kde nelze americké akcie označit za jednoznačně podhodnocené ani nadhodnocené.

Shodou okolností se všechny tři ukazatele v průběhu roku 2016 dostaly nad linii průměru plus jedné směrodatné odchylky, což naznačuje, že jsou americké akcie momentálně poměrně drahé. Jsou rovněž nad úrovní z předkrizových let.

V rámci nadcházejícího desetiletého horizontu očekáváme, že by se měly valuace v rámci procesu takzvaného kyvadla neboli navracení se k průměru (mean reversion) vracet k dlouhodobému průměru. Tento očekávaný proces bude mít za následek to, že jedna ze složek celkového akciového výnosu, konkrétně změna valuací, bude mít na celkový očekávaný výnos negativní vliv.

Očekáváme, že průměrný roční očekávaný pokles u ukazatele P/E bude činit 2,3 %, u ukazatele P/B 2,4 % a u ukazatele P/S 3,3 %. Pokud tato očekávání zprůměrujeme, dostaneme očekávaný průměrný roční pokles valuací v desetiletém horizontu o 2,6 %.

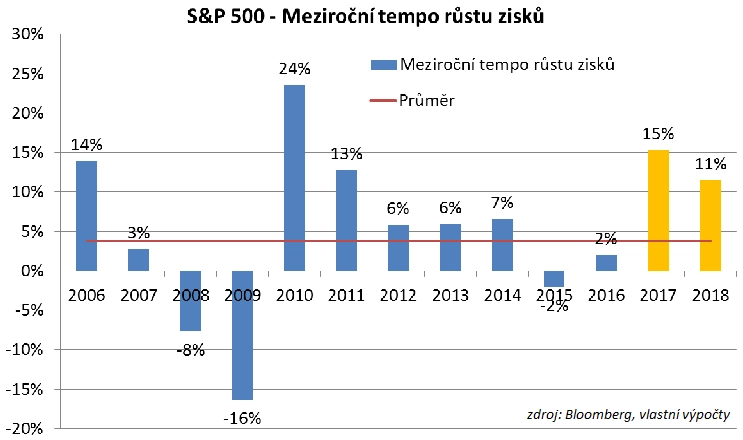

Růst zisků

Druhou složkou celkového očekávaného výnosu amerických akcií je předpokládané meziroční tempo růstu zisků. Průměrné tempo za uplynulých 10 let je 3,8 %. V posledních dvou letech zisky víceméně stagnovaly, a proto byly akciové výnosy hnány růstem valuací. Pro následující dva roky analytici očekávají dramatický růst zisků amerických korporací o 15 %, respektive 11 %.

Netroufnu si tvrdit, zda jsou tyto odhady příliš optimistické, nicméně platí, že i v případě, že by se naplnily, dlouhodobě rozhodně nejsou podobná tempa růstu udržitelná. Od roku 1990 bylo průměrné meziroční tempo růstu zisků 6 %. Pro konzervativní očekávání pro příštích deset proto bude vhodné zvolit třeba 5 % (jako průměr aktuálního dlouhého akciového cyklu od roku 2007 ve výši 3,8 % a průměru od roku 1990 ve výši 6 %).

5% růst ziskovosti amerických firem působí jako odpovídající také z hlediska makroekonomického, neboť implicitně předpokládá, že reálný HDP poroste ročně zhruba o 2 %, míra inflace bude také okolo 2 %, a tedy nominální růst HDP dosáhne 4 %. Plus 1 procentní bod ziskové prémie za působení amerických korporací na rychleji rostoucích rozvíjejících se trzích. 6 % by bylo již příliš, takový růst je pravděpodobně vysoce nereálný, jelikož po roce 1990 americké korporace těžily z pádu východního bloku a po roce 2001 jsme byli v celosvětovém měřítku svědky mimořádného období rapidního růstu a nízké míry inflace.

S&P 500 za 10 let: 3 100 bodů

Očekávaný průměrný roční kapitálový výnos z držení amerických akcií v desetiletém horizontu je pak součtem očekávané změny valuací (-2,6 %) a očekávaného růstu zisků (+5 %), tedy přibližně 2,5 %. Desetiletá cílová úroveň indexu S&P 500 je proto zhruba 3 100 bodů.

Pro výpočet celkového očekávaného průměrného ročního výnosu v desetiletém horizontu musíme ke kapitálovému výnosu přičíst očekávaný dividendový výnos. Ten momentálně činí přibližně 2 %. Celkový očekávaný průměrný roční výnos pak dosáhne přibližně 4,5 % (-2,6 % + 5 % + 2 %). To není žádná sláva, pokud vezmeme v úvahu, že průměrný roční výnos globálních akcií od roku 1970 je bezmála 9 %. Je to sice rozhodně více než očekávaný výnos z držení dluhopisů, na druhou stranu se ale domníváme, že lze nalézt atraktivněji oceněné akciové trhy (vzhledem k očekávanému riziku).

Z uvedených důvodů máme americké akcie v portfoliích podvážené. Je ale potřeba zdůraznit, že 4,5 % je pouze očekávaný roční průměr, od kterého se budou výnosy každý rok více či méně lišit. Americký trh může klidně letos ještě vzrůst o 15 či 20 %, výrazná korekce ale v průběhu desetiletého horizontu určitě přijde, neboť od poslední krize uběhlo již téměř deset let.

Aktualita pro rok 2026