Past vysokých dividend vysvětlená na konkrétním příkladu

Akcioví investoři vnímají dividendy podobně jako pravidelně vyplácené kupóny u dluhopisů. Dividendové akcie jsou proto považovány za výhodnější investici, navíc prý dlouhodobě dosahují lepších kapitálových výnosů. Nemusí to ale platit vždy, vysoká dividenda zkrátka není vždy zárukou solidních výnosů v budoucnu. Někdy dokonce vysoká dividenda může naznačovat, že daná firma není vedena zrovna ideálně.

Dobrým, i když trochu extrémním příkladem vysoké dividendy, která prakticky nic neznamená, byly banky v letech před finanční krizí. Na to, že Citigroup byla silně podkapitalizovaná a špatně řízená, upozornila již na podzim roku 2007 analytička Meredith Whitneyová, ale analytici a investoři ji za to spíše zkritizovali. Banka sice svou vysokou dividendu o dva týdny později snížila, ale ještě v létě 2008, po poklesu ceny akcií o 60 %, nabízela stále 10% dividendový výnos. Hodnotoví investoři byli nadšení a považovali titul za skvělou investici se skvělou dividendou. Následný 99% pokles dividendy a ztráta dalších 94 % ceny samotné akcie byly studenou sprchou. Bank of America nabízela ještě v roce 2008 také 10% dividendový výnos, do roku 2009 ale dividenda klesla o 98 %.

V podobné situaci, jako byly v roce 2007 finanční tituly, se dnes mohou nacházet společnosti z odvětví maloobchodu. I když zatím nejde o krizi podobnou té finanční z roku 2008, tradiční maloobchodní řetězce, jako jsou Sears, J.C. Penney, Macy's a Kmart, zavírají pobočky ve velkém. Konkurence v podobě internetových obchodů v čele s Amazonem a měnící se preference spotřebitelů jsou pro mnohé tradiční obchodníky velkým problémem.

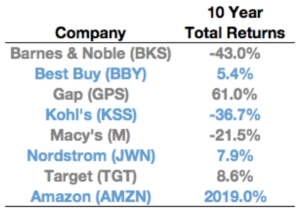

Výkonnost akcií společnosti Amazon působí famózně, ale jak je patrné z přehledu celkových 10letých výnosů z držení akcií firem z oboru, ostatní na tom nejsou ani zdaleka tak dobře. A to ani ve srovnání s indexem S&P 500, jenž za toto období přidal přes 100 %.

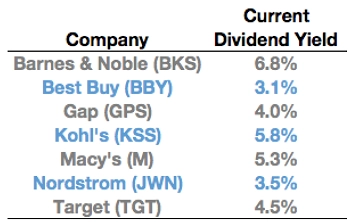

Další přehled ukazuje dividendové výnosy, které na první pohled nevypadají špatně (což je podobně jako u zmiňovaných bank dáno i poklesem cen samotných akcií). Zejména ve srovnání s výnosem 10letých vládních dluhopisů USA, který se pohybuje okolo 2,4 %.

Investoři, kteří by se nyní zajímali o uvedené akcie, si musejí položit dvě důležité otázky:

- Jsou tyto společnosti zajímavě oceněnými nevybroušenými diamanty, nebo jde o hodnotové pasti?

- Dostanu za své čekání na vzestup ceny zaplaceno (ve formě dividendy), nebo se mám připravit na propad dividendového výnosu?

Pokles dividend by podle Bena Carlsona ze společnosti Ritholtz Wealth Management dával smysl. Kdyby si tradiční obchodníci chtěli vzít příklad z Amazonu, jehož šéf Jeff Bezos rád říká "vaše marže je moje příležitost", měli by hodně zainvestovat do svých on-line aktivit. A na tyto investice by padly peníze, které jinak nejspíše mají směřovat k investorům v podobě dividend.

Investoři milují dividendy a firmy je nechtějí omezovat, protože to může znamenat problémy. Ačkoli by peníze mohly být využity smysluplněji, firmy omezují výplaty dividend často až v době, kdy je na záchranu hospodaření pozdě.

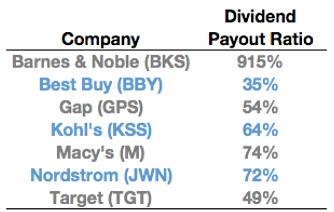

Předvídat výši dividend je složité, vodítkem pro investory ale může být výplatní poměr (jak velký podíl ze zisku za daný rok je vyplacen v podobě dividendy).

Nesmíme navíc zapomínat, že uvedené společnosti v poslední době vrátily investorům spoustu peněz skrze zpětné odkupy akcií. Například Best Buy, Kohl's, Nordstrom a Target vynaložily více peněz na zpětné odkupy než na dividendy.

Pokud budou chtít maloobchodníci zůstat alespoň trochu konkurenceschopní, budou muset investovat. A jelikož v poslední době vypláceli investorům tučné dividendy a odkupovali vlastní akcie, je dost dobře možné, že se sázka na jejich vysoké dividendy v nejbližších kvartálech nevyplatí.

Zdroj: A Wealth of Common Sense

Aktualita pro rok 2026