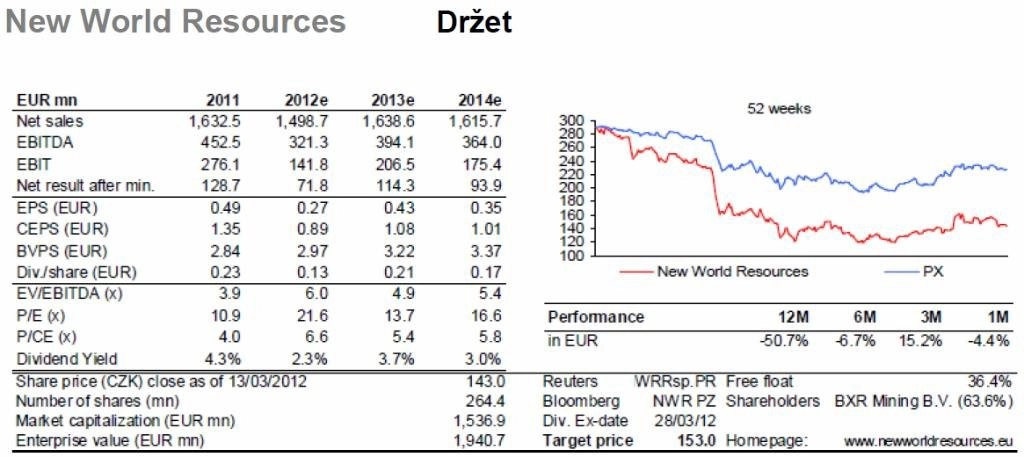

NWR: Ceny uhlí porostou, Erste proto zvyšuje cílovou cenu, ale snižuje doporučení

Po dobré výkonnosti akcie v posledním čtvrtletí a výhledu prodejního mixu, který zklamal, snižujeme doporučení na akcie NWR z "akumulovat" na "držet". Roční cílovou cenu (odvozenou z DCF modelu) zvyšujeme o 9 % na 153 Kč na akcii z důvodu zvýšených odhadů dlouhodobých cen koksovatelného uhlí a nižší bezrizikové úrokové míry. Krátkodobé odhady zisku EBITDA pro letošní rok jsme naopak kvůli špatnému výhledu produkčního mixu i cen snížili o 29 %.

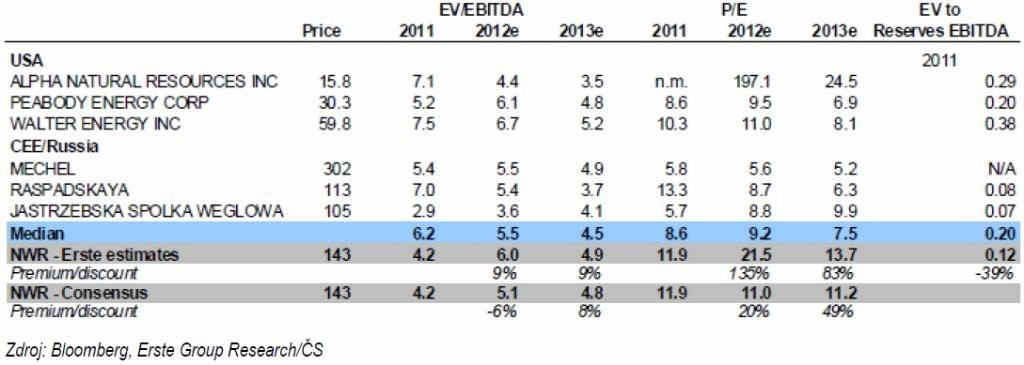

Společnost NWR je podle odhadu ukazatele EV/EBITDA v roce 2012 (6,0x) nyní oceněna 9 % nad srovnatelnými firmami v odvětví.

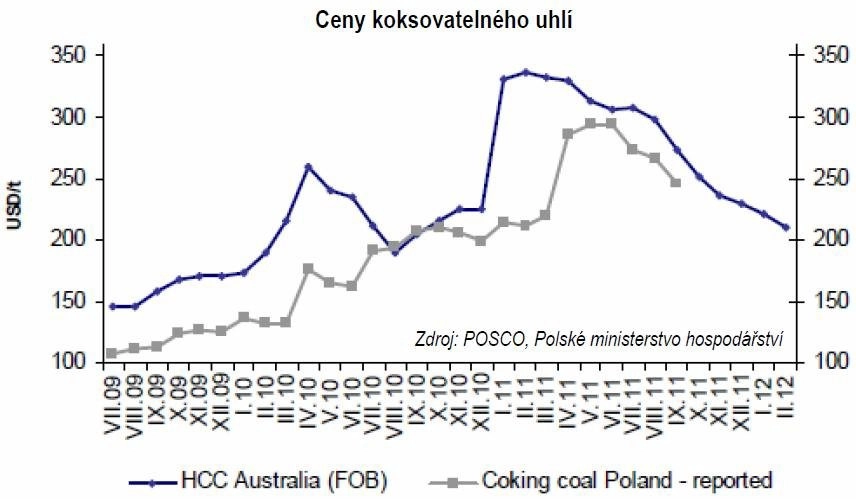

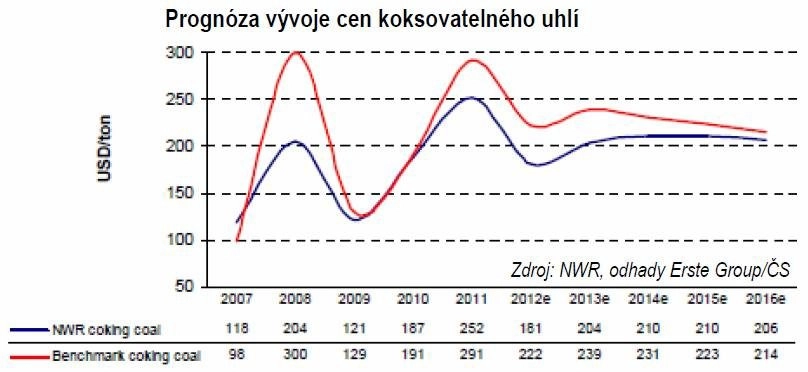

Ačkoli ceny koksovatelného uhlí na trzích stále klesají, očekáváme ve 2. pololetí obrat díky zlepšujícím se indexům nákupních manažerů a stále dobrému růstu HDP v rozvíjející se Asii (očekáváme v příštích dvou letech solidní 4-5% růst výroby oceli).

Ceny koksovatelného uhlí jsou pak v dlouhodobém horizontu podpořeny rostoucími náklady na těžbu v hlavních exportních zemích, jako jsou USA a Austrálie. V neposlední řadě je zajímavá zpráva, že největší světový producent a spotřebitel uhlí - Čína - letos očekává výrazné zpomalení růstu produkce na 3,7 % z loňských 8,9 %.

NWR ze své pozice regionálního lídra je schopné napojit své ceny koksovatelného uhlí na asijské benchmarkové indexy bez ohledu na malé fluktuace v lokální poptávce. Výroba oceli v CE4 a Rakousku nicméně loni vzrostla o 4,3% a ve třech měsících do letošního ledna meziročně zhruba stagnovala, což neindikuje žádné výrazné zpomalení koncové poptávky.

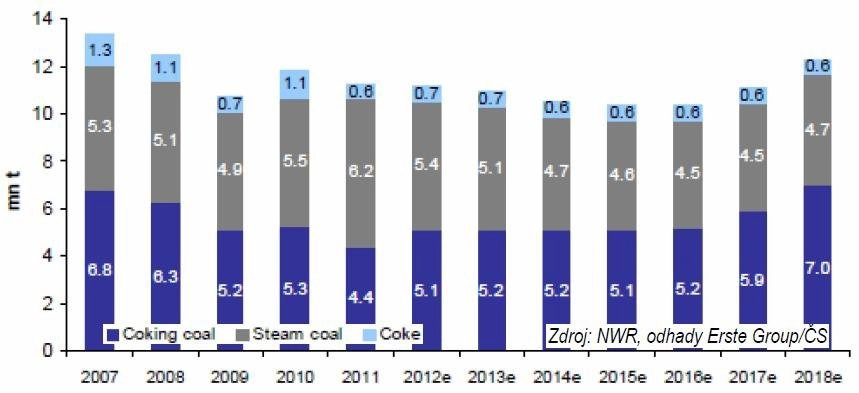

Společnost ovšem snížila očekávaný podíl koksovatelného uhlí ve své prodejním mixu pro rok 2012 ze zhruba 60 % na 48 % (v roce 2011 to bylo 46 %) a v následujících dvou až třech letech očekává tento podíl jen mírně nad 50 %.

U NWR také očekáváme postupně klesající celkovou produkci až do rozjezdu dolu Debiensko v roce 2017, který by měl produkci ve srovnání s rokem 2010 zvednout o zhruba 7 % (odhad ČS) a podíl koksovateného uhlí zvednout nad 60 % (očekáváme 63 %).

Firma kromě slabého prodejního mixu také v nejbližší době očekává relativně vysokou efektivní daňovou sazbu okolo 30 %. NWR proto při pohledu na krátkodobé poměrové ukazatele vypadá draze. Avšak kvůli stále dobré páce na ceny koksovatelného uhlí (2,1x v krátkém období a 2,6x v dlouhém) a probíhajícím spekulacím o případných M&A neočekáváme, že by cena akcií NWR měla potenciál k výraznějšímu poklesu.

Aktuální cenu akcií NWR sledujte zde

Zdroj: Česká spořitelna

Aktualita pro rok 2026

Aktuality