Proč Komerční banka zvýšila cílovou cenu akcií ČEZ?

Analytik Miroslav Frayer z Komerční banky v pondělí zvýšil cílovou cenu akcií společnosti ČEZ na 620 Kč z předchozích 542 Kč a ponechal pro titul nákupní doporučení.

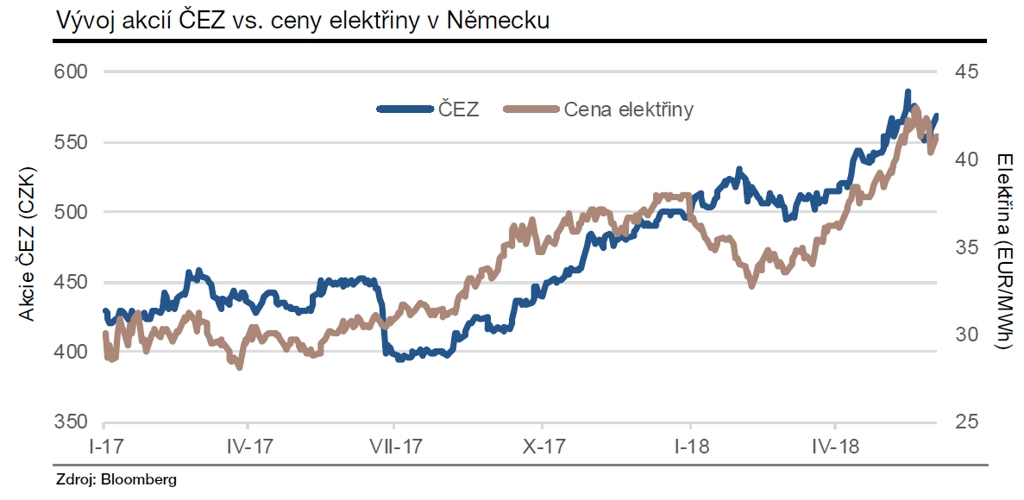

"Cena akcií ČEZ dosáhla naší dosavadní cílové ceny v polovině dubna. Pokračující růst cen silové elektřiny podpořený vyššími cenami uhlí a výrazným nárůstem cen emisních povolenek je jedním z klíčových faktorů, který se začne ve výsledcích hospodaření firmy pozvolna projevovat od příštího roku, výraznější vliv by pak měl být patrný v roce 2020. V dlouhodobém horizontu vidíme potenciál pro růst cen díky snižování výrobních kapacit konvenčních zdrojů v Německu po roce 2020," napsal Miroslav Frayer.

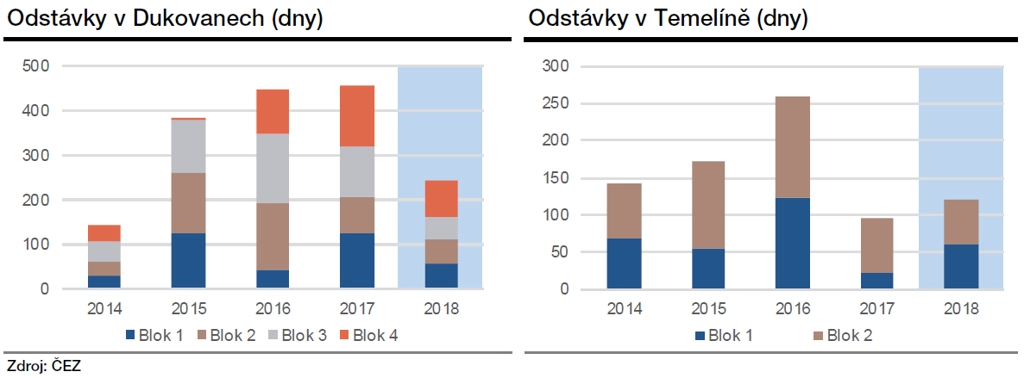

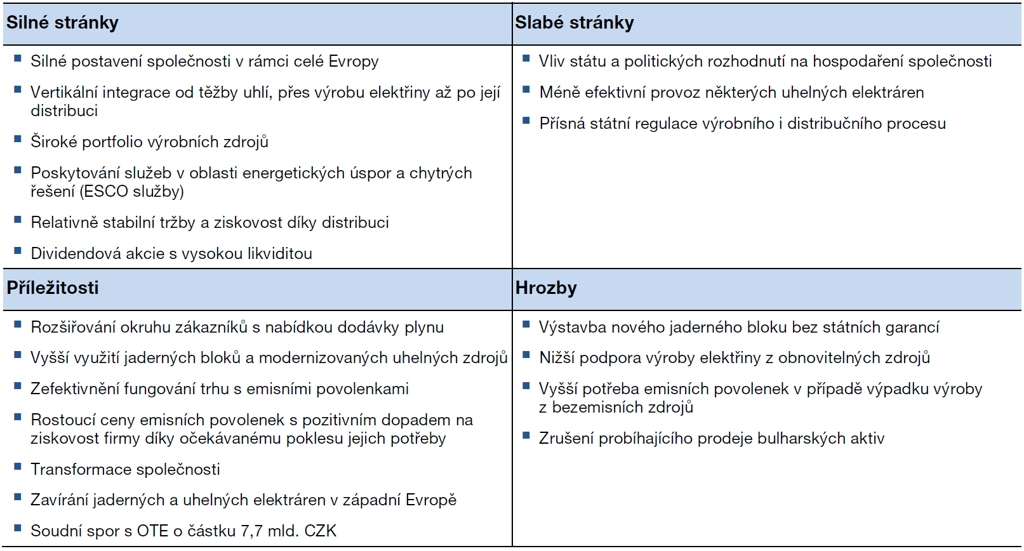

Na straně výroby očekává pouze minimální nutné odstávky jaderných bloků, které by tak mohly zvýšit produkci až nad 31 TWh ročně.

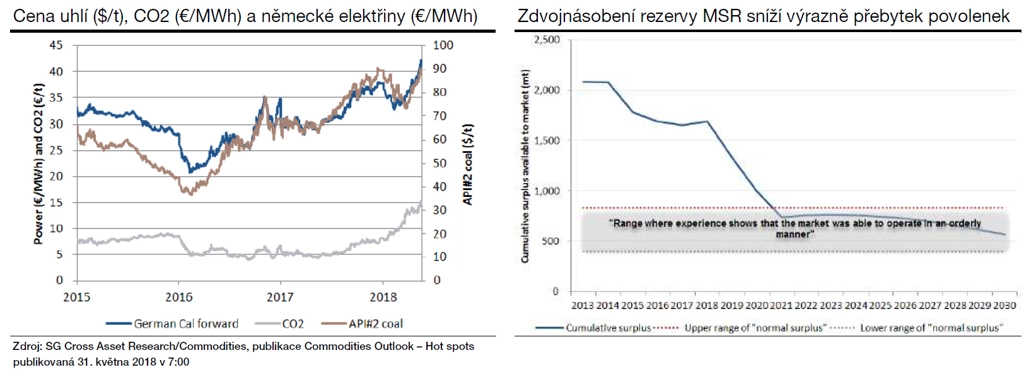

"Se spuštěním nového bloku uhelné elektrárny v Ledvicích a vyšším využitím modernizovaných zdrojů v Prunéřově a Tušimicích by mělo docházet k postupnému snižování potřeby emisních povolenek, ač náklady na jejich pořízení porostou," dodal Frayer k ostře sledovanému trhu s emisními povolenkami.

Jednorázové faktory Komerční banka v prognóze neuvažuje. Za nejpravděpodobnější, jež se mohou v letošním roce projevit ve výsledcích hospodaření ČEZ, lze podle Frayera považovat prodej bulharských aktiv a rozhodnutí ve sporu se Správou železniční a dopravní cesty.

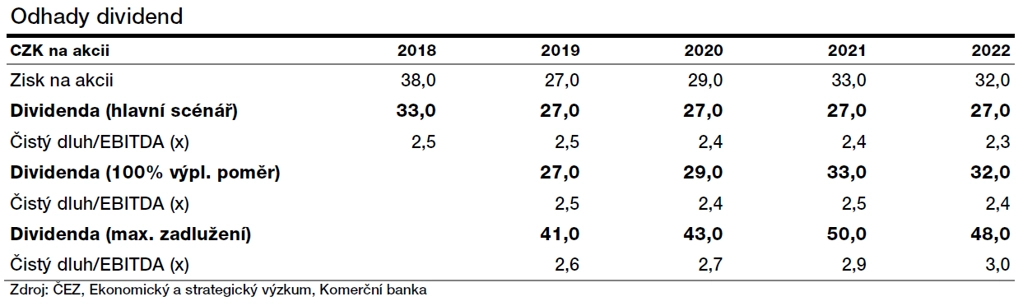

"Pozitivní výsledky obojího se mohou odrazit i na vyšší dividendě, která by se mohla udržet nad 30 Kč na akcii. Náš hlavní scénář počítá s dividendou z letošního roku 27 Kč, což by odpovídalo 100% výplatnímu poměru. V dlouhodobém horizontu předpokládáme návrat k původní dividendové politice, tedy k výplatě 60-80 % očištěného čistého zisku," napsal Miroslav Frayer.

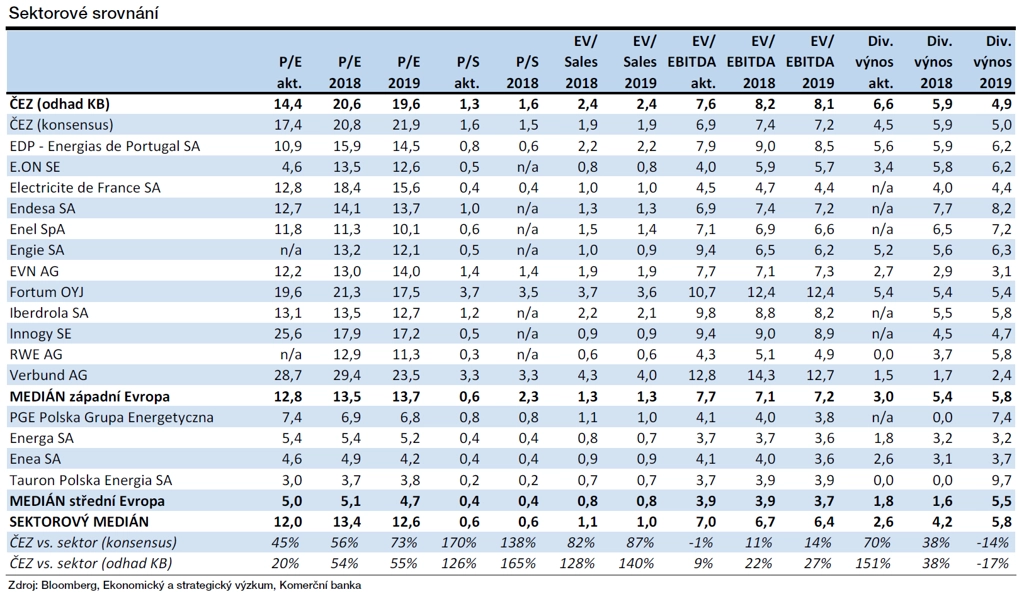

Ocenění akcií provedl na základě modelu diskontovaného volného cash flow. Férovou hodnotu odhadl na 667 Kč, cílovou cenu pak stanovil o 7 % níže na 620 Kč kvůli sektorovému doporučení "podvážit" a současnému tržnímu ocenění akcií ČEZ, které je oproti konkurenci mírně vyšší.

Za hlavní riziko z pohledu provozu považuje Komerční banka opětovné neplánované odstávky jaderných elektráren. Aktuální ceny uhlí se nacházejí poblíž lokálních maxim, která mohou motivovat Čínu ke zvýšené těžbě.

Aktuálním tématem je výstavba nového jaderného reaktoru v Česku. "Financování investice ČEZ bez poskytnutí státních garancí by mělo výrazně negativní dopad na ocenění akcií firmy. Ty jsou ale pro investory nadále atraktivní i díky dividendě. Výrazné snížení výplatního poměru pod 60 % by ovšem bylo nepříznivým signálem," uzavřel Miroslav Frayer z Komerční banky.

KOMPLETNÍ INVESTIČNÍ DOPORUČENÍ NA AKCIE ČEZ Z DÍLNY KOMERČNÍ BANKY (11. ČERVNA 2018)

Zdroj: Komerční banka

Aktualita pro rok 2026

Doporučujeme

Aktuality